Imbalances. Ungleichgewichte. Die basalen Krisentreiber unserer Zeit. Wer in der Analyse von Bankenkrise, Staatsschuldenkrise, und Wirtschaftskrise nur noch überfordert „Krise“ versteht und den Überblick verliert, findet in den makro-ökonomischen Ungleichgewichten den narrativen Überbau der gegenwärtigen weltwirtschaftlichen Instabilität.

Lesenswert herausgearbeitet in Charles Dumas´ Buch „The American Phoenix“ (2011). Dumas ist Chairman von Lombard Street Research, einem der weltweit führenden Häuser für makro-ökonomische Prognosen.

Derzeit wird in der medialen Reizüberflutung via CNBC, Bloomberg, Financial Times und so fort das Thema „Eurokrise“ groß geschrieben. Doch sollte die Suche nach einer Lösung nicht bei Budgetdefiziten und Staatsschulden einer Wirtschaftsregion begonnen werden. Denn die Problematik der Imbalances wird damit nicht gelöst.

Was versteht man unter Imbalances?

Interessanterweise schenkte die Europäische Zentralbank (EZB) bereits im Januar 2008 eben jenen ihre Aufmerksamkeit und publizierte mit „A Framework For Assessing Global Imbalances“ einen Definitionsversuch.

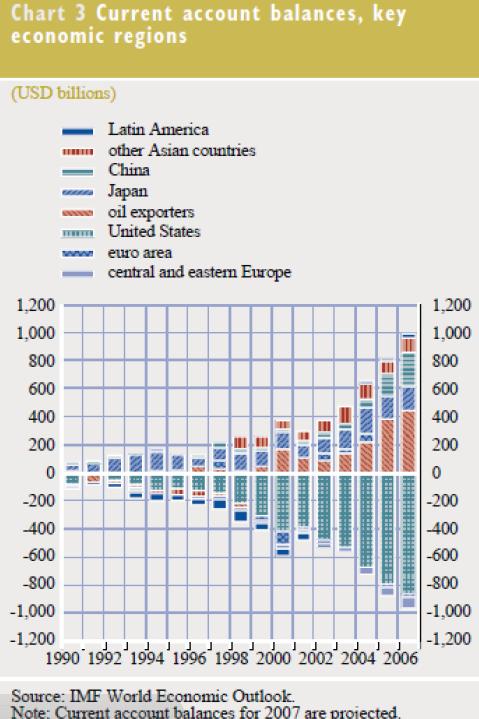

Laut EZB sind Ungleichgewichte: „External positions of systemically important economies that reflect distortions or entail risks for the global economy.” Bis 2003 verstanden Wissenschaft und Politik darunter primär die Leistungsbilanz, also die Aggregation von drei Sub-Bilanzen: Handelsbilanz, Dienstleistungsbilanz und die Vermögensbilanz - die Letztgenannte als Überbegriff für die Erwerbs- und Vermögenseinkommen plus laufende Übertragungen.

>>Vergrößern

Der Chart oben – entnommen aus der EZB-Publikation – zeigt eindrucksvoll das sich dynamisch ausweitende Ungleichgewicht in der globalen Leistungsbilanz seit Anfang der 90er Jahre.

2005 ergänzte man den Fokus auf Imbalances innerhalb einer Volkswirtschaft, zum Beispiel zwischen Spar- und Investitionsquote. 2006 begannen Ökonomen finanzmarktbezogene Ungleichgewichte zu untersuchen (Caballero, R.J., 2006 oder Mendoza, E., 2007), wie zum Beispiel Angebot/Nachfrage nach bestimmten Finanz-produkten zu Treibern von Imbalances werden können.

Erst seit Kurzem werden im akademischen Diskurs weltwirtschaftliche Imbalances auch mit lokalen Inequalities in der Vermögensverteilung in Zusammenhang gebracht.

Auf Basis der gezeigten akademischen Vorarbeit setzten die G20 relativ rasch nach Krisenausbruch im Herbst 2008 das Thema „Imbalances“ auf die Tagesordnung der G20-Gipfel. Am G20-Treffen in Pittsburgh im September 2009 konnte eine erste Einigung zum Abbau der Ungleichgewichte zwischen den Staats- und Regierungschefs erzielt werden.

Unter dem Titel „A Framework For A Strong, Sustainable, and Balanced Growth“ wurden die Finanzminister, Notenbanken und der Internationale Währungsfonds (IWF) beauftragt ein Bewertungsrahmen für die Risikobeurteilung namens „Mutual Assessment Process“ (MAP) zu erarbeiten, um auf dessen Basis Strategien zum Abbau zu entwickeln.

Ein hochsensibler politischer Prozess. Denn will sich China wirklich von den restlichen G20-Mitgliedern vorschreiben lassen, wie es seinen Konvergenzprozess zu strukturieren hat, damit die Währung nicht weiter chronisch unterbewertet ist.

Man darf die G20-Initiative unter „Problem erkannt, Lösung vertagt“ verbuchen. Weshalb? Nun, die vorhin skizzierte akademische Vorarbeit zeigt klar, wie ein Bewertungsrahmen auszusehen hat. Beim MAP handelte es sich daher lediglich um einen politischen Prozess zur Konsensbildung.

Die Finanzminister, Notenbanker und Vertreter des IWF machten sich also daran, ein Rahmenwerk zu entwickeln. Im Februar 2011 (Treffen der G20-Finanzminister in Paris) konnte eine Einigung bei den zentralen Punkten erzielt werden. Zur allgemeinen Überraschung (Achtung Ironie) einigte man sich auf:

• Staatsschulden

• Haushaltsdefitzite

• private Sparquote

• Schulden der privaten Haushalte

• außenwirtschaftliche Leistungsbilanz, bestehend aus der Handelsbilanz und den Flüssen der Zinserträge von Auslandsvermögen

Erst im April 2011, ganze 2,5 Jahre nach Krisenausbruch, meldete der IWF Vollzug bei der Ausgestaltung des Analyseprozesses, also dem Einsatz der zentralen Punkte in einem Bewertungsrahmen für die Risikobeurteilung. Aus der IWF-Pressemitteilung vom 16. April 2011:

• G-20 agrees guidelines to measure possibly destabilizing global imbalances

• Aim to reduce risks of crisis in global economy

• Enhanced IMF role in assessing countries’ performance against guidelines

Am G20-Gipfel in Cannes (November 2011) bestärkten sich die Repräsentanten neuerlich in ihrer Absicht, mittelfristig am Abbau der Imbalances arbeiten zu wollen.

Nun ist das Aufgreifen der Ungleichgewichte auf G20-Ebene ein guter Schritt. Auch ist der Prozess hin zu einem Beurteilungsrahmen zu befürworten, wenn auch politisch mühsam umzusetzen.

Man sollte aber eines nicht aus den Augen lassen: die Umsetzung hat eben erst begonnen. Sollten Marktteilnehmer davon ausgehen, dass die Krise mit ihren vielen Gesichtern bereits überwunden ist, respektive bereits überwunden war und wir uns nun neuerlich in eine bewegen, sitzen sie einem Irrglauben auf.

Wir befinden uns noch für einige Zeit in der „alten Krise“. Die ausgedehnte Einleitung des heutigen Gastbeitrags ist darin begründet, dass uns die Imbalances für zwei weitere Beiträge begleiten werden. Die Relevanz des Themas spricht für eine eingehendere Betrachtung.

Schulden

Heute beginnen wir mit einem Element der Ungleichgewichte, nämlich jenem der Verschuldung. Die „Staatsschuldenkrise“ ist nur ein Aspekt Verschuldungsproblematik der Industrienationen.

Es ist schon erstaunlich, wer aller als Sündenbock für die Entscheidungen der eigenen Regierungen herangezogen wird. Die Europäische Union (EU) ist in ihren demokratischen Prinzipien robust genug, dass der Souverän, also der Bürger, in die Pflicht genommen werden kann. Idealistisch? Keineswegs.

Die nationalen Verfassungen sind eindeutig. Wenn sich Bürger nicht auf ihre eigene Machtposition gegenüber bestimmten Gesellschaftsgruppen (beispielsweise Finanzmarktakteure) berufen wollen, ist dies auch eine Entscheidung. Eine schlechte zwar, aber eine Entscheidung.

Die Bürger tragen die Letztverantwortung in unseren Gesellschaftssystemen und stehen dementsprechend auch mit ihrem Vermögen – sei es in Form von Haushalts- oder Staatsvermögen – für Entscheidungen ihrer Repräsentanten (Politiker) ein.

Wer sich also Regierungen wählt, die Trägheit in Strukturreformen und Klientelpolitik auf Kosten der finanziellen Substanz betreiben, darf sich über die präsentierten Rechnungen nicht beschweren.

Nun sei jedem einzelnen Bürger das Ventil gegönnt, in Hedgefonds, Rating-Agenturen und Bankern die Ursache des Unheils zu finden, anstatt sich die eigene Unzulänglichkeit im Einfordern einer professionelleren Repräsentation einzugestehen.

Man darf das nicht falsch verstehen, denn (a) sind Hedgefonds zu regulieren (wird zum Beispiel mit der AIFM umgesetzt), (b) müssen Rating-Agenturen für ihre Ratings haftbar gemacht und ihre regulatorisch manifestierte Vormachtstellung gebrochen werden (bleibt abzuwarten, wie stark die ESMA darauf einwirken kann) und (c) gehören Banken entsprechend reguliert, um nicht länger Hedgefonds mit angehängtem Kundengeschäft zu sein.

Basel III greift zu kurz. Der Vickers Report in Großbritannien zeigt den Weg. Trugen die drei genannten Marktteilnehmer zur Krisenverschärfung bei? Ja. Sind sie für den basalen Schuldentrend verantwortlich? Nein. Etwas gesellschaftliche Selbstreflextion stünde gut.

Wie verläuft die Schuldenkrise?

Die Unternehmensberatung McKinsey publizierte am Freitag eine interessante Studie mit dem Titel „Debt and deleveraging: Uneven progress on the path to growth“. Darin werden die Schuldenstände der Industrieländer einander gegenübergestellt. Dabei wurden nicht nur die Staatsschulden, sondern auch jene der Haushalte und Unternehmen berücksichtigt.

Der folgende Chart verdeutlicht wie hoch die tatsächlichen Schuldenstände der ent-wickelten Volkswirtschaften sind. Kein einziges Land liegt unter der Marke von 250 Prozent des Bruttoinlandprodukts (BIP).

>>Vergrößern

Weiter ist anzumerken, dass trotz aller bisherigen Anstrengungen des Deleveragings von Seiten der Haushalte und Regierungen, lediglich eine Plateaubildung stattfand – einzig die USA und Südkorea konnten ihr gesamtwirtschaftliches Verschuldungsgrad seit Herbst 2008 leicht absenken. Japan und Großbritannien streiten sich um die Krone des Schuldenkönigs mit jeweils etwa 500 Prozent des BIPs an Gesamtschulden.

Im nächsten Chart (unten) werden nun die Gesamtschuldenstände als Prozent des BIPs vom zweiten Quartal 2011 aufgeschlüsselt und in die Schuldnergruppen Haushalte, Unternehmen, Finanzinstitutionen und Regierungen eingeteilt. Betont kritisch ist die Lage in Irland (663 Prozent), obwohl das Land zuletzt aus den Hauptnachrichten verschwunden ist.

>>Vergrößern

Zwischenfazit

Im heutigen Gastbeitrag wurden die Imbalances als basale Krisentreiber erläutert. Gefolgt von einer Einführung in das Thema „Schuldenkrise“. Bei eben jenem sind reine Prozent-Verweise im Vergleich zum BIP nicht zwingend aussagekräftig, solange sie den jeweiligen Vermögenswerten nicht gegenübergestellt sind. Eben damit fahre ich im nächsten Gastbeitrag fort. Auch sehe ich mir an, ab welchen Schuldenständen diese als Wachstumsbremsen wirken.

Die Gastbeiträge finden Sie auch auf der Homepage von Panthera Solutions.

Der Autor: Markus Schuller ist Gründer von Panthera Solutions, einem Beratungsunternehmen für strategische Asset Allocation im Fürstentum Monaco. Zuvor war er über zehn Jahre als Asset Manager und Produktentwickler bei Banken und Asset Managern tätig. Er kommentiert für diverse Qualitätsmedien den Markt und referiert regelmäßig auf Konferenzen zum Thema Asset Allocation.

Lesenswert herausgearbeitet in Charles Dumas´ Buch „The American Phoenix“ (2011). Dumas ist Chairman von Lombard Street Research, einem der weltweit führenden Häuser für makro-ökonomische Prognosen.

Derzeit wird in der medialen Reizüberflutung via CNBC, Bloomberg, Financial Times und so fort das Thema „Eurokrise“ groß geschrieben. Doch sollte die Suche nach einer Lösung nicht bei Budgetdefiziten und Staatsschulden einer Wirtschaftsregion begonnen werden. Denn die Problematik der Imbalances wird damit nicht gelöst.

Was versteht man unter Imbalances?

Interessanterweise schenkte die Europäische Zentralbank (EZB) bereits im Januar 2008 eben jenen ihre Aufmerksamkeit und publizierte mit „A Framework For Assessing Global Imbalances“ einen Definitionsversuch.

Laut EZB sind Ungleichgewichte: „External positions of systemically important economies that reflect distortions or entail risks for the global economy.” Bis 2003 verstanden Wissenschaft und Politik darunter primär die Leistungsbilanz, also die Aggregation von drei Sub-Bilanzen: Handelsbilanz, Dienstleistungsbilanz und die Vermögensbilanz - die Letztgenannte als Überbegriff für die Erwerbs- und Vermögenseinkommen plus laufende Übertragungen.

>>Vergrößern

Der Chart oben – entnommen aus der EZB-Publikation – zeigt eindrucksvoll das sich dynamisch ausweitende Ungleichgewicht in der globalen Leistungsbilanz seit Anfang der 90er Jahre.

2005 ergänzte man den Fokus auf Imbalances innerhalb einer Volkswirtschaft, zum Beispiel zwischen Spar- und Investitionsquote. 2006 begannen Ökonomen finanzmarktbezogene Ungleichgewichte zu untersuchen (Caballero, R.J., 2006 oder Mendoza, E., 2007), wie zum Beispiel Angebot/Nachfrage nach bestimmten Finanz-produkten zu Treibern von Imbalances werden können.

Erst seit Kurzem werden im akademischen Diskurs weltwirtschaftliche Imbalances auch mit lokalen Inequalities in der Vermögensverteilung in Zusammenhang gebracht.

Auf Basis der gezeigten akademischen Vorarbeit setzten die G20 relativ rasch nach Krisenausbruch im Herbst 2008 das Thema „Imbalances“ auf die Tagesordnung der G20-Gipfel. Am G20-Treffen in Pittsburgh im September 2009 konnte eine erste Einigung zum Abbau der Ungleichgewichte zwischen den Staats- und Regierungschefs erzielt werden.

Unter dem Titel „A Framework For A Strong, Sustainable, and Balanced Growth“ wurden die Finanzminister, Notenbanken und der Internationale Währungsfonds (IWF) beauftragt ein Bewertungsrahmen für die Risikobeurteilung namens „Mutual Assessment Process“ (MAP) zu erarbeiten, um auf dessen Basis Strategien zum Abbau zu entwickeln.

Ein hochsensibler politischer Prozess. Denn will sich China wirklich von den restlichen G20-Mitgliedern vorschreiben lassen, wie es seinen Konvergenzprozess zu strukturieren hat, damit die Währung nicht weiter chronisch unterbewertet ist.

Man darf die G20-Initiative unter „Problem erkannt, Lösung vertagt“ verbuchen. Weshalb? Nun, die vorhin skizzierte akademische Vorarbeit zeigt klar, wie ein Bewertungsrahmen auszusehen hat. Beim MAP handelte es sich daher lediglich um einen politischen Prozess zur Konsensbildung.

Die Finanzminister, Notenbanker und Vertreter des IWF machten sich also daran, ein Rahmenwerk zu entwickeln. Im Februar 2011 (Treffen der G20-Finanzminister in Paris) konnte eine Einigung bei den zentralen Punkten erzielt werden. Zur allgemeinen Überraschung (Achtung Ironie) einigte man sich auf:

• Staatsschulden

• Haushaltsdefitzite

• private Sparquote

• Schulden der privaten Haushalte

• außenwirtschaftliche Leistungsbilanz, bestehend aus der Handelsbilanz und den Flüssen der Zinserträge von Auslandsvermögen

Erst im April 2011, ganze 2,5 Jahre nach Krisenausbruch, meldete der IWF Vollzug bei der Ausgestaltung des Analyseprozesses, also dem Einsatz der zentralen Punkte in einem Bewertungsrahmen für die Risikobeurteilung. Aus der IWF-Pressemitteilung vom 16. April 2011:

• G-20 agrees guidelines to measure possibly destabilizing global imbalances

• Aim to reduce risks of crisis in global economy

• Enhanced IMF role in assessing countries’ performance against guidelines

Am G20-Gipfel in Cannes (November 2011) bestärkten sich die Repräsentanten neuerlich in ihrer Absicht, mittelfristig am Abbau der Imbalances arbeiten zu wollen.

Nun ist das Aufgreifen der Ungleichgewichte auf G20-Ebene ein guter Schritt. Auch ist der Prozess hin zu einem Beurteilungsrahmen zu befürworten, wenn auch politisch mühsam umzusetzen.

Man sollte aber eines nicht aus den Augen lassen: die Umsetzung hat eben erst begonnen. Sollten Marktteilnehmer davon ausgehen, dass die Krise mit ihren vielen Gesichtern bereits überwunden ist, respektive bereits überwunden war und wir uns nun neuerlich in eine bewegen, sitzen sie einem Irrglauben auf.

Wir befinden uns noch für einige Zeit in der „alten Krise“. Die ausgedehnte Einleitung des heutigen Gastbeitrags ist darin begründet, dass uns die Imbalances für zwei weitere Beiträge begleiten werden. Die Relevanz des Themas spricht für eine eingehendere Betrachtung.

Schulden

Heute beginnen wir mit einem Element der Ungleichgewichte, nämlich jenem der Verschuldung. Die „Staatsschuldenkrise“ ist nur ein Aspekt Verschuldungsproblematik der Industrienationen.

Es ist schon erstaunlich, wer aller als Sündenbock für die Entscheidungen der eigenen Regierungen herangezogen wird. Die Europäische Union (EU) ist in ihren demokratischen Prinzipien robust genug, dass der Souverän, also der Bürger, in die Pflicht genommen werden kann. Idealistisch? Keineswegs.

Die nationalen Verfassungen sind eindeutig. Wenn sich Bürger nicht auf ihre eigene Machtposition gegenüber bestimmten Gesellschaftsgruppen (beispielsweise Finanzmarktakteure) berufen wollen, ist dies auch eine Entscheidung. Eine schlechte zwar, aber eine Entscheidung.

Die Bürger tragen die Letztverantwortung in unseren Gesellschaftssystemen und stehen dementsprechend auch mit ihrem Vermögen – sei es in Form von Haushalts- oder Staatsvermögen – für Entscheidungen ihrer Repräsentanten (Politiker) ein.

Wer sich also Regierungen wählt, die Trägheit in Strukturreformen und Klientelpolitik auf Kosten der finanziellen Substanz betreiben, darf sich über die präsentierten Rechnungen nicht beschweren.

Nun sei jedem einzelnen Bürger das Ventil gegönnt, in Hedgefonds, Rating-Agenturen und Bankern die Ursache des Unheils zu finden, anstatt sich die eigene Unzulänglichkeit im Einfordern einer professionelleren Repräsentation einzugestehen.

Man darf das nicht falsch verstehen, denn (a) sind Hedgefonds zu regulieren (wird zum Beispiel mit der AIFM umgesetzt), (b) müssen Rating-Agenturen für ihre Ratings haftbar gemacht und ihre regulatorisch manifestierte Vormachtstellung gebrochen werden (bleibt abzuwarten, wie stark die ESMA darauf einwirken kann) und (c) gehören Banken entsprechend reguliert, um nicht länger Hedgefonds mit angehängtem Kundengeschäft zu sein.

Basel III greift zu kurz. Der Vickers Report in Großbritannien zeigt den Weg. Trugen die drei genannten Marktteilnehmer zur Krisenverschärfung bei? Ja. Sind sie für den basalen Schuldentrend verantwortlich? Nein. Etwas gesellschaftliche Selbstreflextion stünde gut.

Wie verläuft die Schuldenkrise?

Die Unternehmensberatung McKinsey publizierte am Freitag eine interessante Studie mit dem Titel „Debt and deleveraging: Uneven progress on the path to growth“. Darin werden die Schuldenstände der Industrieländer einander gegenübergestellt. Dabei wurden nicht nur die Staatsschulden, sondern auch jene der Haushalte und Unternehmen berücksichtigt.

Der folgende Chart verdeutlicht wie hoch die tatsächlichen Schuldenstände der ent-wickelten Volkswirtschaften sind. Kein einziges Land liegt unter der Marke von 250 Prozent des Bruttoinlandprodukts (BIP).

>>Vergrößern

Weiter ist anzumerken, dass trotz aller bisherigen Anstrengungen des Deleveragings von Seiten der Haushalte und Regierungen, lediglich eine Plateaubildung stattfand – einzig die USA und Südkorea konnten ihr gesamtwirtschaftliches Verschuldungsgrad seit Herbst 2008 leicht absenken. Japan und Großbritannien streiten sich um die Krone des Schuldenkönigs mit jeweils etwa 500 Prozent des BIPs an Gesamtschulden.

Im nächsten Chart (unten) werden nun die Gesamtschuldenstände als Prozent des BIPs vom zweiten Quartal 2011 aufgeschlüsselt und in die Schuldnergruppen Haushalte, Unternehmen, Finanzinstitutionen und Regierungen eingeteilt. Betont kritisch ist die Lage in Irland (663 Prozent), obwohl das Land zuletzt aus den Hauptnachrichten verschwunden ist.

>>Vergrößern

Zwischenfazit

Im heutigen Gastbeitrag wurden die Imbalances als basale Krisentreiber erläutert. Gefolgt von einer Einführung in das Thema „Schuldenkrise“. Bei eben jenem sind reine Prozent-Verweise im Vergleich zum BIP nicht zwingend aussagekräftig, solange sie den jeweiligen Vermögenswerten nicht gegenübergestellt sind. Eben damit fahre ich im nächsten Gastbeitrag fort. Auch sehe ich mir an, ab welchen Schuldenständen diese als Wachstumsbremsen wirken.

Die Gastbeiträge finden Sie auch auf der Homepage von Panthera Solutions.

Der Autor: Markus Schuller ist Gründer von Panthera Solutions, einem Beratungsunternehmen für strategische Asset Allocation im Fürstentum Monaco. Zuvor war er über zehn Jahre als Asset Manager und Produktentwickler bei Banken und Asset Managern tätig. Er kommentiert für diverse Qualitätsmedien den Markt und referiert regelmäßig auf Konferenzen zum Thema Asset Allocation.