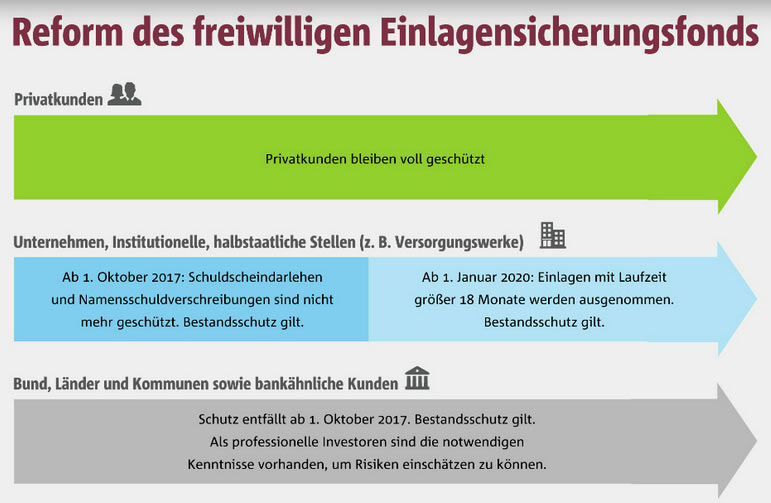

Der Bundesverband deutscher Banken arbeitet an einer Reform seines Einlagensicherungsfonds. Stimmt die Delegiertenversammlung des Bankenverbandes dem Vorschlag des Vorstandes am 5. April in Berlin zu, unterliegen bankähnliche Kunden wie bestimmte Wertpapierfirmen und Finanzinstitute sowie Bund, Länder und Kommunen nicht mehr dem Schutz der Einlagensicherung.

Fokus auf Privatkundenschutz

Sie hätten als professionelle Investoren in der Regel die notwendigen Kenntnisse, um Risiken einschätzen zu können, heißt es vom Bankenverband. Sollten diese Risiken künftig schlagend werden, würden sie nicht mehr durch den Einlagensicherungsfonds aufgefangen. „Das führt dazu, dass die Banken ihre Mittel auf den Schutz privater Kunden fokussieren und ihren Schaden begrenzen können“, sagt Hans-Walter Peters, Präsident des Bankenverbandes und Sprecher der persönlich haftenden Gesellschafter der Privatbank Berenberg.

Screenshot der Homepage des Bundesverbandes deutscher Banken zur Umgestaltung des EinlagensicherungsfondsBundesverband deutscher Banken]

Laut Peters verfolgt der Verband mit der Reform das Ziel, den Schutz des Einlagensicherungsfonds vor allem auf private Kunden zu konzentrieren. „Wir mussten das Thema angehen, denn das Umfeld der freiwilligen Einlagensicherung hat sich in den vergangenen Jahrzehnten gravierend verändert. Ob Bankenabgabe, Eigenkapitalerhöhungen oder gesetzliche Einlagensicherung – die Kosten für die Banken sind durch die Regulierung drastisch gestiegen. Die Niedrigzinsphase erhöht außerdem den Kostendruck. Wir wollen jetzt die Kräfte bündeln und die Finanzkraft des Einlagensicherungsfonds für jene Kunden stärken, die tatsächlich Schutz bedürfen“, so Peters weiter.

Für den privaten Kunden und Stiftungen ändere sich nichts, betont der Bankenverbands-Präsident. In der Regel sind damit weiterhin pro Kunde mindestens eine Million Euro Einlage pro Bank geschützt.

Unternehmen, Versicherungen und Versorgungswerke

Neben der Ausnahme bestimmter Wertpapierfirmen und Finanzinstitute sowie Bund, Länder und Kommunen von der Einlagensicherung müssen sich auch Unternehmen, Versicherungen und halbstaatliche Stellen wie etwa Versorgungswerke auf Veränderungen einstellen. Zwar bleibt der Schutz für sie grundsätzlich erhalten, wird aber eingeschränkt: Kommt die Reform, sind Schuldscheindarlehen und Namensschuldverschreibungen ab dem 1. Oktober 2017 nicht mehr geschützt. Für Papiere, die vor dem 1. Oktober 2017 erworben wurden, gilt ein Bestandsschutz. Diese Regelung gilt nicht für Privatpersonen und Stiftungen. Damit bleiben auf den Namen lautende Sparbriefe auch weiterhin für private Kunden geschützt.

Ab dem 1. Januar 2020 sollen zudem Einlagen mit einer Laufzeit von mehr als 18 Monaten vom Schutz ausgenommen werden, sofern sie nicht von Privatpersonen oder Stiftungen gehalten werden. Auch hier gilt ein Bestandsschutz für Einlagen, die vor dem Stichtag vereinbart wurden.

„Es ist Aufgabe des Einlagensicherungsfonds, Kundeneinlagen zu schützen, aber keine Geldanlagen von Investoren, wie etwa Schuldscheindarlehen oder langfristig vereinbarte Geldanlagen“, begründet Peters diese Maßnahmen.