Hat der Markt im vergangenen Jahr das Ende des Bullenmarkts für Growth-Aktien erlebt? Kurz vor dem Beginn der Präsidentschaft Donald Trumps im laufenden Monat stellen sich viele Investoren diese Frage. Mehr als sieben Jahre in Folge erzielten Wachstumsaktien zuvor Überrenditen gegenüber Substanztiteln – dann kam 2016 die Zäsur. Eine zunehmende Anzahl von Anlegern rechnet daher damit, dass eine Stilrotation hin zu Value-Titeln langfristig Erfolg verspricht.

Unter Trump, so die Überlegung, könnte eine Politik niedrigerer Steuern, weniger strenger Regulierung und höherer Regierungsausgaben für eine Belebung der Konjunktur sorgen. Davon würden besonders zyklische Aktien profitieren, und die Vorzüge von Wachstumstiteln würden weiter schrumpfen. Wenn das „knappe Gut Wachstum“ eben nicht mehr so knapp ist, sinkt bei Investoren die Bereitschaft, eine Prämie dafür zu zahlen.

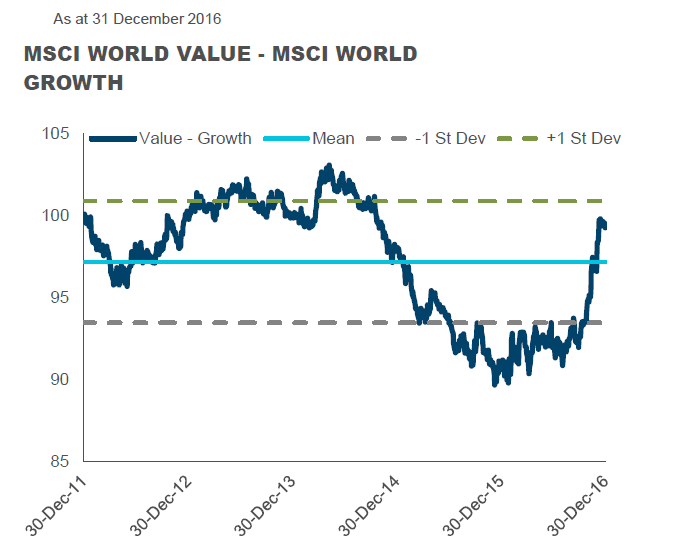

Quelle: MSCI, Total Return Indizes für MSCI Value und MSCI Growth

Doch Growth-Investoren sollten sich von dieser verbreiteten Erwartungshaltung nicht aus der Ruhe bringen lassen. Denn erstens sind weder die künftige Politik Trumps noch ihre Folgen bereits klar abzusehen. Zweitens gibt es selbstverständlich in allen Marktlagen Unternehmen, die über außergewöhnliches Wachstumspotenzial verfügen – und das gilt auch im Falle einer möglichen zyklischen Erholung. Investoren, die auf Wachstumswerte setzen, sollten sich daher umso stärker auf ihre Tugenden besinnen: langfristiges Denken, gründliche Einzeltitelanalyse und eine klare Positionierung.

Kursgewinne dank Flitterwochen

Aber prüfen wir zunächst die Ausgangslage: Die jüngst beendete Phase der Outperformance von Substanzwerten durch Wachstumstitel war die zweitlängste in der Geschichte. Eine Analyse auf Basis der vergangenen 65 Jahre zeigt, dass die zurückliegende Periode die durchschnittliche Länge solcher Phasen um mehr als 1,8 Standardabweichungen überschritten hat.

Es war deshalb davon auszugehen, dass diese Rekord-Periode in absehbarer Zeit zu Ende gehen und sich die Entwicklung ins Gegenteil drehen würde: Innerhalb eines Jahres haben nun nämlich Value-Titel die Wachstumswerte um zehn Prozent outperformt. Andererseits sind da auch die Zinserwartungen: Steigen die Zinsen, bereitet dies Wachstumstiteln für gewöhnlich größere Probleme als Substanzwerten, da ihr Ertragsprofil weniger konstante kurzfristige Cashflows erwarten lässt.

Doch wandelt sich das Umfeld damit langfristig zu Ungunsten von Wachstumswerten während Value-Titel substanziell besser dastehen? Dafür wäre zusätzlich ein starkes Anziehen des weltweiten Wachstums notwendig, und das ist derzeit alles andere als ausgemacht. Bis zum Sommer vor der Wahl haben geopolitische Unsicherheiten – und nicht zuletzt die Sorge um einen Präsidenten Donald Trump – dem Optimismus eher einen Dämpfer verpasst. Die zwischenzeitliche positive Korrelation zwischen Wachstums- und Substanzwerten im vergangenen Sommer endete mit der Wahl Trumps.

Woran Wachstumschancen erkennen?

Die Kursgewinne nach der Wahl beruhten dann vor allem dem sogenannten „election honeymoon“ – den Flitterwochen, in die sich Märkte und Politik nach Wahlen gerne begeben. Doch am fundamentalen Umfeld eher moderaten Wachstums und geopolitischer Verunsicherung hat sich derweil nichts geändert. Eine breite zyklische Erholung der wirtschaftlichen Entwicklung steht weiterhin aus.

Die aktuellen Erwartungen an Donald Trump beruhen zu großen Teilen auf der Hoffnung, der künftige Präsident könnte auf eine verantwortungsvolle republikanische Wirtschaftspolitik einschwenken und von seinen populistischen Ankündigungen absehen. Welche Politik er tatsächlich verfolgen wird und welche Folgen sie für die Weltwirtschaft haben wird, bleibt allerdings abzuwarten.

In dieser Situation der Unsicherheit nach der Wahl Donald Trumps ist die verallgemeinerte Frage nach Growth oder Value daher zu einfach gestellt. Selbstverständlich gibt es in allen Marktlagen Unternehmen, die ein größeres Wachstumspotenzial aufweisen als andere, und deren Kurse langfristig davon profitieren werden. Allerdings zwingt die aktuelle Lage Anleger zu einer gründlichen Auseinandersetzung mit der Frage, was die Treiber für Wachstum auf Unternehmensebene eigentlich sind, und zu einer genaueren Prüfung der einzelnen Firmen, ob sie tatsächlich von diesen Treibern profitieren.

Zugleich dürfte die kommende Phase, in der der anfängliche Vertrauensvorschuss für den neuen Präsidenten mit der Realität seiner Politik konfrontiert wird, zu erhöhter Volatilität und damit auch zu günstigen Kaufgelegenheiten bei eben diesen Titeln führen. Woran also erkennen Anleger heute Titel mit langfristig überragenden Wachstumschancen?