Als Family Officer sitzen Sie quasi im Cockpit eines Flugzeugs und müssen tagein und tagaus alle Instrumente richtig ablesen und Entscheidungen treffen. Nur so können Sie das Flugzeug nicht nur mit einer Anflugsteuerung sicher landen, sondern über eine lange Strecke auch sicher lenken.

Erfolgreiche Unternehmer sind es gewohnt zu lenken und zu handeln und erwarten dementsprechend einen Ansprechpartner für ihr Vermögen, der auf Augenhöhe und als Sparringspartner alle Turbulenzen erfolgreich meistert, um so das Vermögen sicher zu erhalten und zu mehren. Soweit die Theorie. Doch wie sieht nun ein solcher Flugsimulator in der Praxis aus?

Ist es ein mathematischer Prozess, der, einmal in Stein gemeißelt, sich nicht mehr ändern lässt? Oder sieht die Zukunft bereits einen Robo-Advisor voraus, der alle Handlungen selbstständig durchführt? Ist es aber vielleicht auch die jahrelange Erfahrung von Kapitalmarktexperten, die mit einem vermeintlichen Bauchgefühl die Asset Allocation zu steuern versuchen?

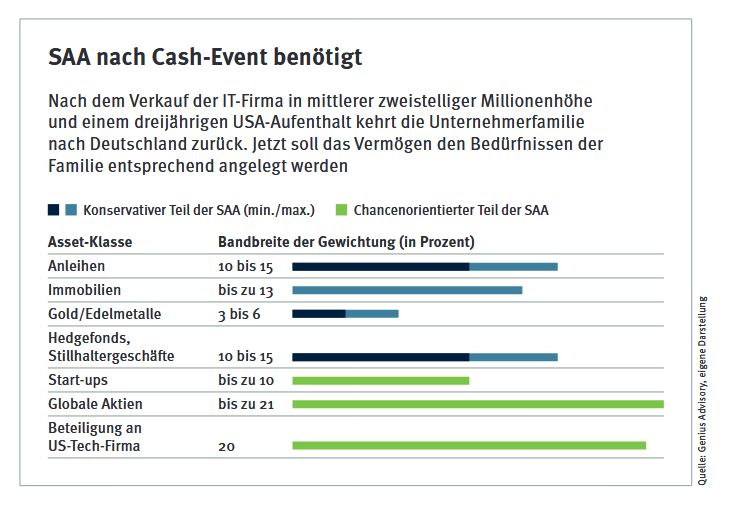

Nehmen wir an, ein erfolgreicher Unternehmer verkauft seine selbst gegründete IT-Firma aus Deutschland an ein bekanntes, an der US-Börse Nasdaq gelistetes Unternehmen. Er arbeitet noch drei Jahre mit seiner Familie in den USA und kommt nun nach Deutschland zurück. 80 Prozent des Kaufpreises sind in Cash in Höhe eines mittleren zweistelligen Millionenbetrags bezahlt worden, der Rest in Aktien des US-Tech-Unternehmens mit einer Sperrfrist von weiteren drei Jahren. Der Unternehmer ist verheiratet, hat zwei schulpflichtige Kinder, wohnt in einer schuldenfreien Villa und sucht nun nach einer geeigneten Anlagestrategie.

Zuerst steht der Unternehmer vertriebsorientierten Finanzberatern und Bankenvertretern gegenüber, die lediglich ihre Produkte und ihre Investmentstile in den Vordergrund rücken. Damit wird der Unternehmer aber in den seltensten Fällen abgeholt und glücklich. Er fühlt sich fremdbestimmt, weil er das Zepter aus der Hand gibt. Bisher hat er selbst die Entscheidungen getroffen – und zwar sehr erfolgreich.

Vielmehr ist ein unabhängiger, erfahrener Manager gefragt, der die Zielvorstellungen des Unternehmers nicht nur abfragt, sondern bei allen Möglichkeiten die jeweiligen Vor- und Nachteile einer jeden Strategie in einem Entscheidungsraster gegenüberstellt. Der Unternehmer sollte dahin geführt werden, dass er selbst die übergeordneten Entscheidungen für die strategische Asset Allocation (SAA) trifft – für sich und seine Familie.

Eine gefühlte Bevormundung über Produktketten ist hier nicht gefragt. Erst in einem Folgeschritt wird geprüft, ob die Zielvorstellungen überhaupt und in welcher Form anhand der aktuellen und zukünftigen Kapitalmarkt-Gegebenheiten und -Prognosen realistisch umsetzbar sind.

Zurück zu unserem Beispiel: Es stellen sich in einer ganzheitlichen Betrachtung der Bedürfnisse des erfolgreichen Unternehmers weitere Zielvorstellungen heraus:

- Teilhabe der Familie an den Erträgen des Vermögens, da kein Lohn mehr zum Lebensunterhalt verdient wird.

- Die Familie/Kinder sollen nur einen beschränkten Zugriff auf das Vermögen haben, zumindest bis zum Ende der Berufsausbildung der Kinder.

- Das durch ihn geschaffene Familienvermögen soll für die folgenden Generationen möglichst erhalten und vor einer Zersplitterung geschützt werden.

- Es soll eine einheitliche Anlagestrategie für die gesamte Familie entstehen.

- Nach Möglichkeit sollten liquide und illiquide Vermögen im Rahmen einer vorweggenommenen Erbfolge steueroptimiert übertragen werden.

- Der Unternehmer möchte seine Erfahrung in verschiedene junge Start-ups einbringen und sich auch daran finanziell beteiligen, ohne jedoch das Gesamtvermögen zu gefährden.

Aus Sicht des Vermögensinhabers stehen zwei Ziele ganz oben in der Priorisierung für eine erfolgreiche und optimale strategische Asset Allokation: Lohnersatzleistungen aus den Erträgen auf monatlicher Basis und Investments in Start-ups, in die er sich nicht nur finanziell einbringen kann.

Sonderfall Start-ups

In diesem Beispiel würde es sich empfehlen, die Investments in Start-ups gesondert zu betrachten. Erstens sind diese oftmals auf einen längeren Anlagezeitraum ausgerichtet und zweitens alles andere als liquide. Dennoch gehören sie in einer ganzheitlichen Betrachtung zu einer SAA, mindern sie doch die freie anzulegende Liquidität, aus deren Erträgen die Familie ihren Lebensunterhalt finanzieren möchte.

Darüber hinaus sind diese in einer ganzheitlichen Risikoanalyse zu berücksichtigen. Dagegen sind Ertragsprognosen über deren Rendite kaum vorhersehbar und in den seltensten Fällen realistisch. Daher sollte man sie erst gar nicht ansetzen.

Im Gespräch mit dem Vermögensinhaber ist nun zu klären, welche Summe er in Start-ups investieren will und welche Summe er bereit ist, im schlimmsten Fall zu verlieren. Nicht jedes Investment in junge Unternehmen verläuft erfolgreich, es kann auch schon mal nach Jahren stark an Wert verlieren. Venture-Capital-Fonds werden dies bestätigen. Im Beispiel könnte sich der Vermögensinhaber vorstellen, bis zu 10 Prozent der Liquidität für Start-ups einzusetzen, ohne dabei schlecht zu schlafen, auch wenn im Worst Case die Investments wertlos werden sollten.