Der Anstieg kam vom Bau und Großhandel, die für die Aktienmärkte keine Rolle spielen

Der IFO-Index für die gesamte gewerbliche Wirtschaft (Verarbeitendes Gewerbe, Bau, Einzel- und Großhandel) ist überraschend gestiegen, wohingegen der Ökonomen-Konsens von einem weiteren Rückgang ausgegangen ist.

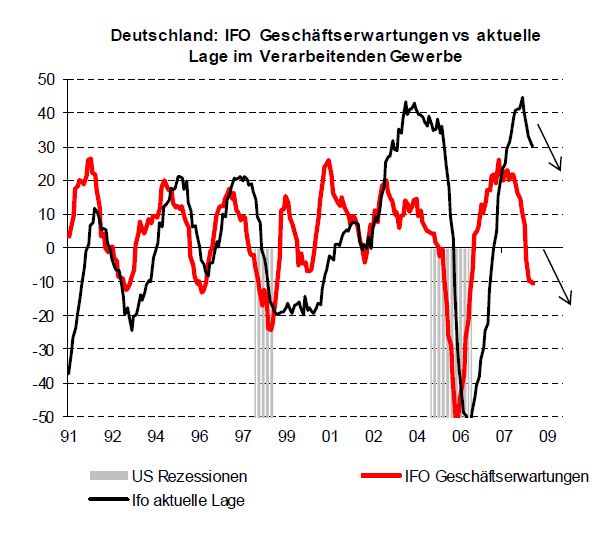

Das bedeutet allerdings keine Trendwende: Die Details innerhalb des IFO-Berichts bleiben nach unten gerichtet. Die Stärke kam vom Bau und vom Großhandel, die für die Aktienmärkte keine Rolle spielen. Sowohl die aktuelle Lage als auch die Geschäftserwartungen im bedeutsamen verarbeitenden Gewerbe haben sich verschlechtert (siehe Chart), auch wenn man sich eine höhere Fallgeschwindigkeit vorstellen kann. Diese ist im diese Woche veröffentlichten Einkaufsmanagerindex sichtbar.

Das bedeutet allerdings keine Trendwende: Die Details innerhalb des IFO-Berichts bleiben nach unten gerichtet. Die Stärke kam vom Bau und vom Großhandel, die für die Aktienmärkte keine Rolle spielen. Sowohl die aktuelle Lage als auch die Geschäftserwartungen im bedeutsamen verarbeitenden Gewerbe haben sich verschlechtert (siehe Chart), auch wenn man sich eine höhere Fallgeschwindigkeit vorstellen kann. Diese ist im diese Woche veröffentlichten Einkaufsmanagerindex sichtbar.

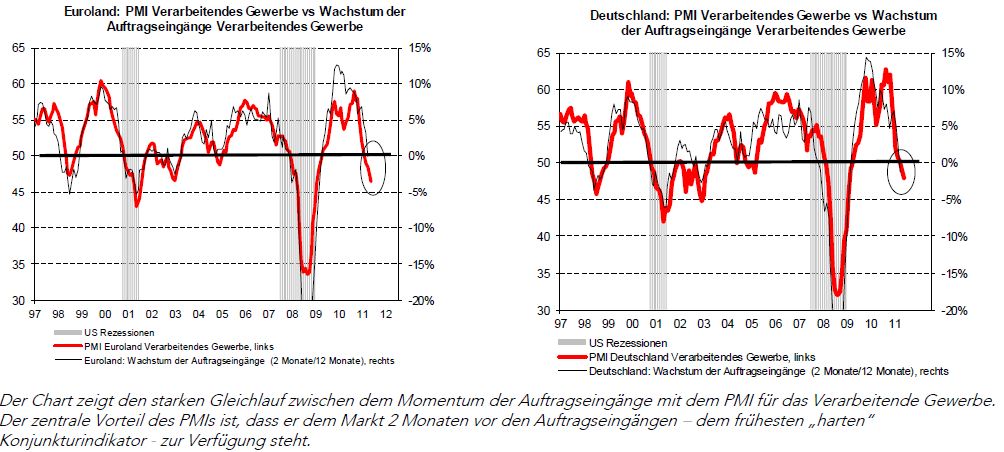

Die Einkaufsmanagerindizes belegen: Die Industrie in Deutschland und in Euroland steht am Beginn einer Rezession

Die diese Woche veröffentlichten Einkaufsmanagerindizes weisen deutlich daraufhin, dass die Abkühlung in der Euroland-Industrie noch nicht gestoppt ist. Sowohl für Deutschland als auch für die Eurozone sind die Indizes weiter gefallen und befinden sich auf einem Niveau, dass in der Vergangenheit eine schrumpfende Industrie anzeigte. Dies zeigt sich zunehmen auch in den „harten“ Daten wie die gestern ebenfalls veröffentlichten schwachen Auftragseingänge (Septemberwerte).

Der weitere Ausblick für die Frühindikatoren verspricht noch keine Besserung: Das anhaltende Gezerre um die diversen Euro- Rettungspakete, der Druck auf die Banken, ihre Bilanzen zu verkürzen (Assets zu verkaufen, Kredit einzuschränken), die Abkühlung in den Schwellenländern, staatliches Sparen etc. erhöhen die Konjunkturrisiken. Die Konjunkturerwartungen bleiben – für sich genommen – eine Belastung für den Aktienmarkt.

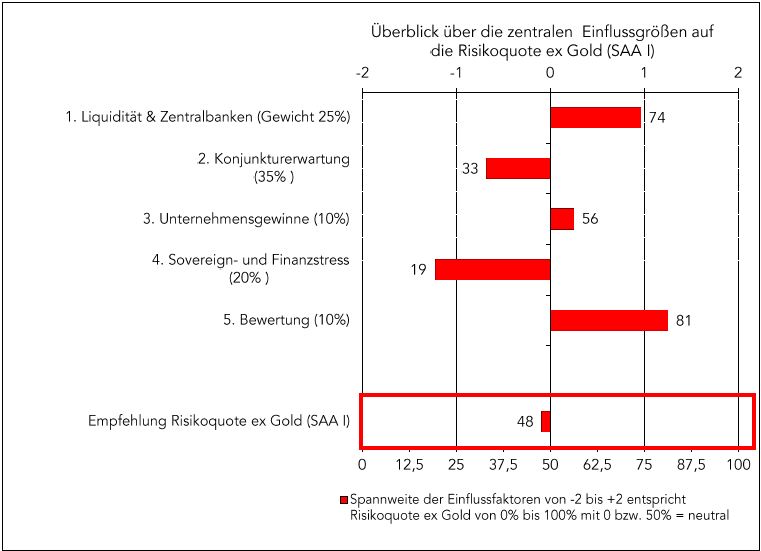

Gesamtschau der fundamentalen Einflussgrößen (SAA I): Fundamental nach wie vor leicht untergewichtet – Neutralisierung durch negatives Sentiment Liquiditätsschwemme versus Systemrisiko: Nach wie vor wirken die großen Einflussfaktoren in stark gegensätzliche Richtungen. Solange sich die Euro-Sovereignkrise nicht entspannt, ist es zu früh, deutlicher auf eine liquiditätsgetriebene Hausse zu setzen. Angesichts der Liquiditätsausweitung ist es riskant, aggressiver auf einen Kurseinbruch zu setzen. Final dürfte die EZB zu großvolumigen Interventionen am Anleihenmarkt gezwungen werden, um den Sovereignstress zu entspannen – dafür bedarf es aber klarer Hinweise.

Liquiditätsschwemme versus Systemrisiko: Nach wie vor wirken die großen Einflussfaktoren in stark gegensätzliche Richtungen. Solange sich die Euro-Sovereignkrise nicht entspannt, ist es zu früh, deutlicher auf eine liquiditätsgetriebene Hausse zu setzen. Angesichts der Liquiditätsausweitung ist es riskant, aggressiver auf einen Kurseinbruch zu setzen. Final dürfte die EZB zu großvolumigen Interventionen am Anleihenmarkt gezwungen werden, um den Sovereignstress zu entspannen – dafür bedarf es aber klarer Hinweise.

Die Konjunkturerwartungen bleiben unverändert – trotz des Anstiegs im „Headline“-IFO – ein Belastungsfaktor für Risiko-Assets.

In der Summe bleibt die empfohlene Risikoquote in der Strategischen Asset Allocation (SAA1) bei 48 Prozent

Taktische Asset Allocation (TAA): Risikoempfehlung ist unter Berücksichtigung des Anlegersentiments insgesamt bei neutral (50 Prozent) Für das Taktiksignal wird in der Detailanalyse diskretionär ebenfalls ein Wert zwischen -2 (maximal negativ für Risiko, Risikoexposure von 0 Prozent) und +2 (maximal positiv für Risiko, Risikoexposure von 100 Prozent) zugewiesen.

Für das Taktiksignal wird in der Detailanalyse diskretionär ebenfalls ein Wert zwischen -2 (maximal negativ für Risiko, Risikoexposure von 0 Prozent) und +2 (maximal positiv für Risiko, Risikoexposure von 100 Prozent) zugewiesen.

Bandbreite Taktik: +/- 10 Prozent-Punkte d.h.: Score von +2 -> TAA +10 Prozent-Punkte gegenüber SAA I Score von -2 -> TAA -10 Prozent-Punkte gegenüber SAA I.

Der TAA-Score ist aktuell bei 0,5 , das heisst die Anlegerstimmung ist pessimistisch – Upgrade von 2,5 Prozentpunkten gegenüber SAA1.

Zum Unternehmen: Döttinger/Straubinger wurde 1992 von Werner Döttinger und Alfred Straubinger gegründet und gilt heute als eine der exklusiven bankenunabhängigen Vermögensverwaltungen in Deutschland. Im Juli 2010 wurde der Gesellschafterkreis um die Unternehmerfamilie des ehemaligen Arbeitgeberpräsidenten Professor Klaus Murmann und dem Family Office Spudy & Co. erweitert.