Man muss irgendwann ja mal wieder ein Ausrufezeichen setzen. Eines aus den jüngeren Nachrichten kommt von Jamie Dimon, Chef von J.P. Morgan Chase. „Sie sollten sich lieber auf Sätze von 5 Prozent oder höher einstellen. Das ist wahrscheinlicher, als viele Menschen annehmen“, sagte er auf einem Sommerfest der Denkfabrik Aspen Institute.

Seine Aussage bezieht sich auf einen hochinteressanten aber auch ziemlich unklaren Markt – den für US-Dollar-Anleihen. Hochinteressant ist er insbesondere deshalb, weil dort keine Zentralbank die Renditen durch Käufe verfälscht und weil dort die Leitzinsen schon von null auf 1,75 bis 2,0 Prozent gestiegen sind. Im Gegensatz zum Beispiel zur Eurozone. Nicht zuletzt deshalb liegen die nominal erzielbaren Renditen dort deutlich höher als hierzulande. Die Rendite der zehnjährigen US-Staatsanleihe (Treasury) übersprang im Februar erstmalig nach langer Zeit die Marke von 3 Prozent. Wenn auch nur kurz. Das macht aber auch ein Problem deutlich. Denn sollte Dimon recht behalten, würden die Zehnjährigen bei einem Renditesprung von 2 Prozentpunkten – ganz frei über den Daumen gepeilt – 16 Prozent an Wert verlieren.

Für Euro-Anleger kommt ein weiterer Umstand hinzu, der wahlweise die Rendite steigern oder verderben kann: der Wechselkurs des Euro zum Dollar. Aber auch das liegt im Auge des Betrachters. Denn viele Anleger scheren sich nicht um den Währungskurs, weil sie ohnehin langfristige Dollar-Positionen im Vermögen haben oder zumindest seit der Eurokrise damit liebäugeln. Aus diesem Grund beziehen sich Fondstabelle und alle Angaben hier im Text ausnahmsweise auf die reinen Dollar-Werte ohne den verzerrenden Wechselkurs. So lassen sich die Ergebnisse am besten einschätzen.

Ein Großteil der Hedgefonds-Branche teilt Dimons Ansicht offenbar. So beobachtet die Commodity Futures Trading Commission, dass die Terminpositionen auf steigende Renditen Rekordstände erreicht haben.

Sie würden richtig liegen, wenn die Konjunktur in den USA weiter so brummt wie jetzt. Dann würden nämlich langfristige Kredite knapp werden und die Zinsen dort steigen, was auf die Staatsanleihen abfärbt. Außerdem würden Anleger eine höhere Inflation erwarten und sich nicht mehr mit knapp 3 Prozent Rendite über zehn Jahre vor Inflation zufriedengeben.

Es gibt aber auch Stimmen, die mitnichten weiter steigende Renditen erwarten. Der frühere König der Anleihen, Bill Gross, heute bei Janus Henderson, setzt derzeit sogar parallel auf sinkende Renditen in den USA und steigende in Deutschland und nennt das einen Jahrhundert-Trade.

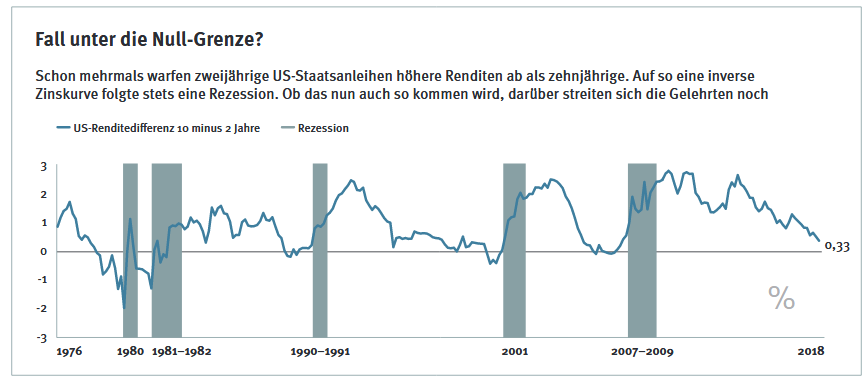

Damit ist einmal mehr völlig unklar, wie sich die US-Renditen angesichts Wirtschaftsprognose, Neuverschuldung, Geldpolitik und zollgetriebener Inflation weiter entwickeln. Nur eines gilt als sicher: dass die Notenbank weiter am kurzen Ende die Zinsen erhöht. Damit laufen die USA Gefahr, eine inverse Zinskurve zu bekommen. So nennt man es, wenn man für kurzlaufende Anleihen höhere Renditen bekommt als für langlaufende. In den vergangenen Jahrzehnten trat so ein Phänomen immer dann auf, wenn kurz danach eine Rezession folgte (siehe Chart). Wird das nun auch der Fall sein? Nein, meint der Investment-Chefstratege Richard Turnill von Blackrock: „Die US-Zinskurve ist durch viele Einflüsse geformt und liefert weniger Informationen gegen Aussage gegen Aussage.

Die ganze Kurvendiskussion zeigt, dass auch der US-Anleihemarkt trotz höheren Zinsniveaus nicht ganz einfach ist. Wer einsteigen will, muss sich überlegen, welche Risiken er eingehen kann und welches Segment vertretbar ist. In der Produkttabelle auf Seite 50 bleiben die recht extremen Kategorien „kurzlaufende Anleihen“ und „Hochzinsanleihen“ außen vor. Stattdessen sind erfolgreiche Produkte aus den Morningstar-Kategorien „Diversified“ (etwa: breit gestreut) und „Flexible“ aufgeführt. Der Unterschied liegt darin, dass die flexiblen Fondsmanager sich sehr frei entfalten, auch hochverzinsliche Anleihen kaufen und starke Wetten eingehen können. Diversified-Fonds sind dagegen nicht ganz so risikofreudig aufgestellt und bestehen hauptsächlich aus Anleihen mit hoher Schuldnerqualität (Investment Grade). Das könnte gerade dann ein Vorteil sein, wenn es tatsächlich mal mit der US-Wirtschaft wieder bergab geht.