Wer verstehen will, warum die Hausse jetzt ihrem Ende entgegen geht, der muss an ihren Anfang zurückblicken. Vor zehn Jahren – am 15. September 2008 – ging die Investmentbank Lehman Brothers Pleite. Das weltweite Finanzsystem stand in Flammen, Milliarden Dollar wurden vernichtet.

Die Retter in der Not waren die Notenbanken. Sie fluteten das System mit Geld, griffen in einem bis dato nie gekannten Ausmaß in die Märkte ein und veränderten die Spielregeln. Aus kurzfristigen Rettungsaktionen wurden über Jahre laufende Maßnahmen. Insbesondere die krassen Leitzinssenkungen auf null und die Anleihenkäufe stabilisierten die Banken, die Staaten und lösten dann an den Märkten die aktuelle historisch lange Hausse aus.

Die Retter ziehen sich zurück

Die Retter von damals ziehen sich nun aber mit großen Schritten zurück. Aber die Märkte scheinen das noch nicht verkraften zu können. Denn das billige Geld ist in Realwerte geflossen und hat Anleihekurse sowie die Preise für Aktien und nicht börsennotierte Unternehmen nach oben getrieben. Finanziert wurden Aktienkäufe erneut oft mit hohen Summen an geliehenem Geld.

In den USA sind wieder Anzeichen einer Spekulationsblase zu erkennen. Die kapitalstarken US-Investoren sind noch im „Risk-on-Modus“. Aber die US-Zinsen steigen und die Konjunktur hat erkennbar ihren Gipfel überschritten.

In dem Zusammenhang ist der von US-Präsident Donald Trump befeuerte Handelsprotektionismus ein ernst zu nehmendes Sorgenkind. Er könnte eine Spirale des Wohlstandsverlustes anstoßen. Zwar schützen höhere Handelshemmnisse einige einheimische Industrien vor dem Importwettbewerb. Doch die daraus resultierenden Lohnzuwächse werden durch verringerte Exportchancen und teurere Vorprodukte für die Industrie überkompensiert. Die Industrieländer sind somit über ihre Aktienmärkte verwundbar. Denn wenn Zulieferungen teurer werden, reagieren die Kurse der heimischen Konzerne ebenfalls unmittelbar.

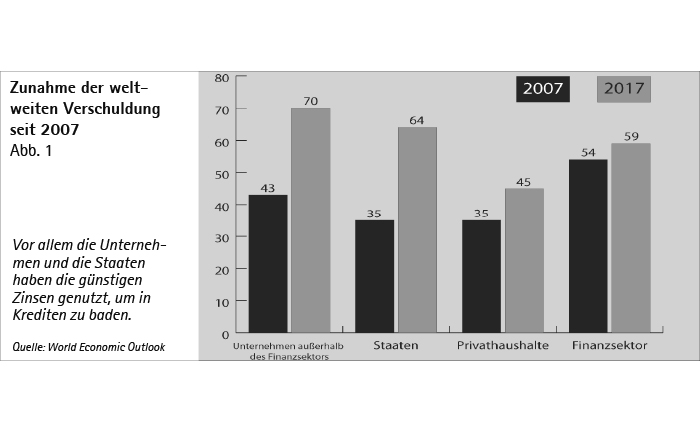

Der Welthandel hat seit dem Zusammenbruch der Sowjetunion und der Öffnung Chinas Anfang der 1990er Jahre die Preissteigerungsraten weltweit unübersehbar gedrückt. Kommt es tatsächlich zu einer Unterbindung des freien Handels durch das protektionistische Voranschreiten der USA, wird sich der Umkehreffekt nicht vermeiden lassen. Steigen die Preise, steigen auch die Zinsen. Steigende Zinsen können sich aber viele Adressen gar nicht leisten. Die Folgen der Fehlanreize durch die Notenbanken zeigen sich an allen Ecken und Enden. Die Verschuldung ist global enorm gestiegen.

Die USA waren der Auslöser der Finanzkrise 2008 – und nun werden sie auch der Auslöser des Trendwechsels an den Märkten sein. Denn die US-Notenbank Fed wird ihren eingeschlagenen Zinserhöhungspfad auch trotz der Verbal-Attacken durch den US-Präsidenten weitergehen. Die US-Zinsstrukturkurve wird darum sehr flach. Denn am langen Ende steigen die USW-Zinsen längst nicht mehr so schnell, da die US-Konjunktur ihren Höhepunkt bereits hinter sich hat.