private banking magazin: Der Vater des Streuungsgedankens, Harry Markowitz, betrachtet bei seiner Portfoliotheorie nur Aktien und Renten. Kann man die Portfoliooptimierung auch auf illiquide Assets anwenden?

Thomas Kallenbrunnen: Grundsätzlich sagt Markowitz, dass je mehr nicht perfekt korrelierte Anlagen im Portfolio sind, desto geringer das streubare ideosynkratische Risiko ist. Es bleibt bei risikobehafteten Assets aber immer ein nicht streubares Risiko, das Marktrisiko. Das wird mit einer Prämie verzinst. So weit die Theorie. In der Praxis wird Markowitz von der Immobilienwirtschaft gern genutzt, beziehungsweise missbraucht, wenn Sie so wollen. Auch ich habe zugegebenermaßen schon einige Wochen meines Lebens damit verbracht, Markowitz-Optimierungsmodelle zu stricken.

Warum machen Sie das?

Kallenbrunnen: Das fragt man sich in der Tat. Denn die Ergebnisse der real existierenden Markowitz-Modelle für die Asset-Klasse Immobilien sind letztlich immer nur eine Funktion der eingegebenen Annahmen. Anders als bei Wertpapieren beruhen diese Annahmen aber viel stärker auf groben Schätzungen als auf beobachtbaren Marktdaten, insbesondere bei Korrelationen und Standardabweichungen.

Und Sie streuen nur das Marktrisiko, was laut Markowitz ja nicht geht.

Kallenbrunnen: Genau. Und deshalb liefern Markowitz-Modelle wenig Mehrwert. Denn wenn es kriselt, laufen die meisten Märkte in dieselbe Richtung, wenn auch mit Zeitverzug. Anders als bei Wertpapieren kann man die Marktgewichtung im Immobilienportfolio aber nicht börsentäglich anpassen.

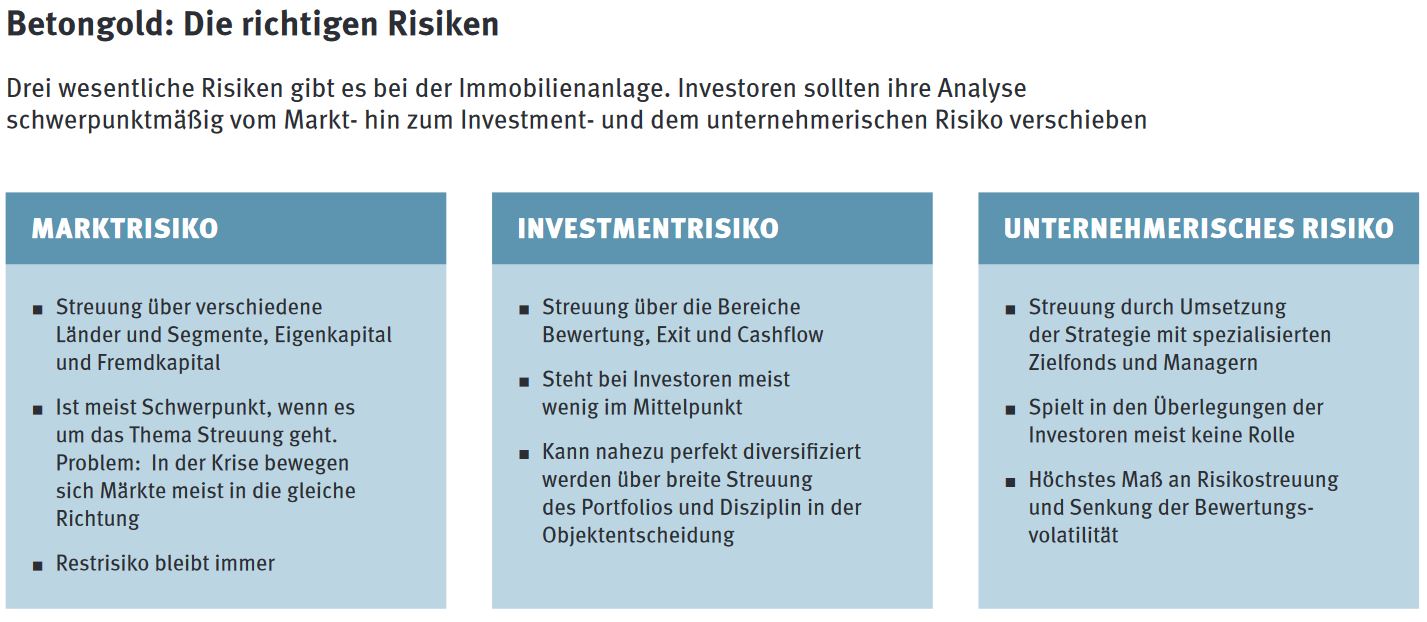

Wie kann man ein Immobilienportfolio dann krisenfest machen?

Kallenbrunnen: Man sollte unbedingt auch die beiden anderen wesentlichen Risiken im Blick haben, das Investmentrisiko und das unternehmerische Risiko. Investoren sollten also auch über die Bereiche Bewertung, Exit, Cashflow sowie Zielfonds und Manager streuen. Denn was waren die echten Performance-Killer in der vergangenen Finanzkrise? Klar, es gab ein Marktrisiko: Großbritannien und die USA sind eingebrochen.

Diese Märkte haben sich danach aber auch am schnellsten wieder erholt. Nur kombiniert mit exzessivem Fremdkapitaleinsatz hat das bei einigen Investoren richtig ins Kontor geschlagen. Denn wenn ich nicht durchhalten kann, hilft mir die Erholung danach auch nichts. Noch stärkere Performance-Killer als die Marktrisiken waren allerdings die Investmentrisiken.

Welche genau?

Kallenbrunnen: Typische Verlustbringer waren beispielsweise die klassischen Single-Tenant-Büroobjekte in Frankreich mit einem Neun-Jahres-Mietvertrag und wegverhandelten Break-Optionen, die dann nicht nachvermietet werden konnten. Oder Büros in der niederländischen Peripherie. In Deutschland waren es vor allem nicht funktionierende Shoppingcenter, die aufgrund des hohen Kapitaleinsatzes ein Klumpenrisiko bildeten, aber auch Büros mit zu optimistischen Wiedervermietungsannahmen.

Und es waren Probleme beim Objektverkauf, mangelhafte Due Diligence und unterschätzte Capex-Bedarfe sowie rechtliche Themen, die man 2006/2007 nicht auf dem Schirm hatte. Der ultimative Performance-Einbruch kam dann über das unternehmerische Risiko, wenn man Manager ohne lokale Marktpräsenz im Portfolio hatte oder diejenigen, bei denen die Präsenz nach der Finanzkrise weggebrochen ist.