Der deutsche Private-Banking-Markt stellt Banken weiterhin vor große Herausforderungen. Zwar stimmt das bis 2020 prognostizierte Vermögenswachstum von jährlich 4 Prozent positiv, steht aber auch einer Vielzahl belastender Rahmenbedingungen gegenüber. Neben bekannten regulatorischen Anforderungen wie Mifid 2 und dem Aufkommen digitaler Vermögensverwaltern, den Robo Advisor, löste nicht zuletzt das anhaltende Niedrigzinsumfeld Handlungsbedarf aus.

Es geht um Ergebnisentwicklungen, die als kritisch zu bezeichnen sind. Unter anderem geht es um das Wertpapiergeschäft, welches für 70 bis 90 Prozent der Erträge im deutsche Private Banking steht. Um langfristig im sich verschärfenden Wettbewerb bestehen zu können, müssen Banken nicht nur ihre Kosten senken, sondern insbesondere auch einen weiteren, häufig missachteten, jedoch wirkungsvollsten Profitabilitätshebel angehen. Die Rede ist von der Preisgestaltung ihrer Wertpapierdienstleistungen.

Pricing-Modelle im Überblick

Neben weit verbreiteten, traditionellen Modellen der Preisgestaltung zeigen sich vermehrt innovativere Ansätze im Markt. Grundlegend lassen sich hierbei drei Modelle anhand des Grades ihrer zugrundeliegenden Preis-Leistungs-Differenzierung unterscheiden: das Einheits-, das Fest- und das Individualpreismodelle.

- Einheitspreismodelle

Schätzungsweise 80 bis 90 Prozent aller Banken verwenden (noch) ein einheitliches Preis- und Leistungsverzeichnis für alle Kunden. Dieses umfangreiche Dokument wird dem Kunden vor Depoteröffnung zur Verfügung gestellt und nimmt in der Regel, bis auf die vereinzelte Gewährung von Sonderkonditionen, keine systematische Preisdifferenzierung nach einzelnen Kunden oder Kundensegmenten vor. Gängig sind dabei die Festlegung von Mindest- oder Maximalentgelten, zum Beispiel im An- und Verkauf von Wertpapieren.

Beispiel eines Einheitspreismodelles (anonymisiertes Beispiel)

Quelle: Homepage einer namentlich nicht genannten Bank

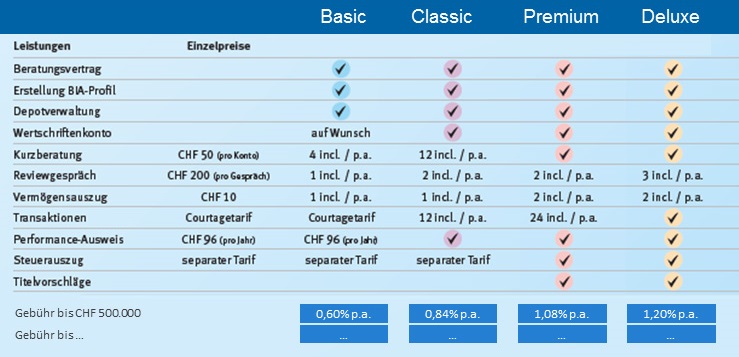

- Festpreismodelle

Diese, im Vergleich zu anderen Industrien mit circa 10 bis 20 Prozent noch relativ gering verbreitete Modellvariante gewinnt zunehmend an Bedeutung. In diesem Modell können Kunden ein vordefiniertes Produktpaket für einen Festpreis pro Jahr oder Monat erwerben. Bei der sogenannten Flatrate bekommt der Kunde beispielsweise x Trades oder Trades bis zu einem Volumen von y Euro für einen Pauschalpreis von z Euro.

Typischerweise sieht die Ausgestaltung dieser Modelle die Auswahl von verschiedener Tarifoptionen beziehungsweise -module für den Kunden vor. Meist handelt es sich um zwei bis vier Varianten. Diese unterscheiden sich beispielsweise nach gewünschtem Service-Level oder voraussichtlicher Transaktionshäufigkeit. Zusatzleistungen werden mit einem einheitlichen oder modulspezifischen Preiskatalog berechnet.

Festpreismodell (anonymisiertes Beispiel)