In Folge der Finanzkrise ist eine Reihe von neuen Regelungen durch die Regulierung entstanden, deren Ziel es war und ist, durch einen erhöhten Anlegerschutz verlorengegangenes Vertrauen zurückzugewinnen.

Im Rahmen einer Studie haben wir im Mai 2015 vor diesem Hintergrund die Entwicklung unabhängiger Vermögensverwalter der vergangenen Jahre untersucht. Es wurden rund 100 Unternehmen einbezogen. Dabei wurde eine Analyse von Ertrags- und Kostenstrukturen und deren Kennzahlen vorgenommen und so die Effizienz bei unabhängigen Vermögensverwaltern und Family Offices durchleuchtet.

Zugleich konnte ein Überblick darüber geschaffen werden, wie diese sich seit dem Jahr 2008 und bis 2013 entwickelt haben. Insbesondere ging es auch darum herauszufinden, wie kostendeckend und profitabel die einzelnen unabhängigen Finanzdienstleister arbeiten.

Ergebnisse der Studie

Die Auswertung der Daten im Rahmen der Studie brachte verschiedene interessante Erkenntnisse sowohl auf der Ertrags- als auch auf der Kostenseite.

Ertragsbezogene Kennzahlen:

- Die Analyse deutet darauf hin, dass im Wesentlichen die Verwaltung großer und/oder institutioneller Vermögen die Ertragskraft je Mitarbeiter beeinflusst. Wenngleich für die Betreuung großer Vermögen in der Praxis zum Teil erheblich geringere Provisionssätze am Markt erzielt werden können, so wird dieser Effekt durch die höheren Volumina in der Regel deutlich überkompensiert.

- Die Provisionserträge pro Mitarbeiter hatten sich mit Eintreten der Krise deutlich verringert und sind danach wieder kontinuierlich gestiegen, wobei das Vorkrisenniveau nicht wieder erreicht wurde.

- Bei der Umsatzrentabilität ergibt sich ein recht uneinheitliches Bild. Hier zeigt sich mit Stand per Ende 2013, dass auch verschiedene kleinere Institute überdurchschnittliche Werte aufweisen. Dies unterstützt die These, dass gerade auch kleine Institute sehr effizient arbeiten können. Für ausgewählte Unternehmen stellt sich diese Kennzahl im Überblick wie in der nachfolgenden Grafik dar.

>>Vergrößern

Umsatzrentabilität ausgewählte Unternehmen, Quelle: App Audit

- Im Vergleich der Entwicklung von Provisionserträgen und Jahresergebnissen wird deutlich, dass die Provisionserträge in 2008 stärker eingebrochen sind (um 43 Prozent) als das Jahresergebnis (um 23 Prozent). Das heißt, ein Teil der Ertragsausfälle konnte über Kostenreduktionen kompensiert werden. In der Folge sind die Erträge dann wieder über das Vorkrisenniveau gestiegen.

Kostenbezogene Kennzahlen:

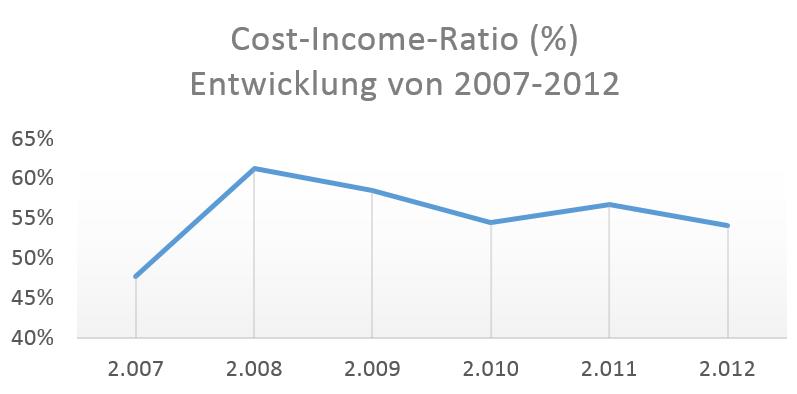

- Betrachtet man die untersuchten Unternehmen in ihrer Gesamtheit, so liefert die Cost-Income-Ratio (CIR) ein breites Spektrum. Sie bewegt sich für rund die Hälfte der betrachteten Anbieter im Bereich zwischen 50 und 90 Prozent.

Im Mehrjahresvergleich hat sich die Cost-Income-Ratio seit 2009 bis 2012 kontinuierlich leicht verbessert, weist aber noch eine deutlich schlechtere Quote als vor der Finanzkrise auf.

>>Vergrößern

Quelle: App Audit