Eine aktuelle Studie der Partners Group, einem auf Privatmarktanlagen spezialisierten Vermögensverwalter, zum Einsatz von Privatmarkt-Investitionen in Portfolios beitragsorientierter Pensionskassen zeigt, dass die Beimischung alternativer Anlageklassen, wie beispielsweise Private-Equity-Anlagen, einen positiven Effekt auf die Wertentwicklung haben kann.

So hätte das Portfolio eines Beitragsempfängers, der seit 1975 regelmäßig einzahlt, mithilfe der Allokation von Privatmarktanlagen eine theoretisch um 15 Prozent höhere monatliche Nettorente gegenüber einem Standardportfolio aus Aktien und Anleihen erzielt – unter der Einbeziehung anerkannter Vergleichsindizes. Die vorausschauende Analyse ergibt eine noch höhere Abweichung beitragsorientierter Pensionskassenportfolios mit Privatmarktallokation gegenüber Standardportfolios aus.

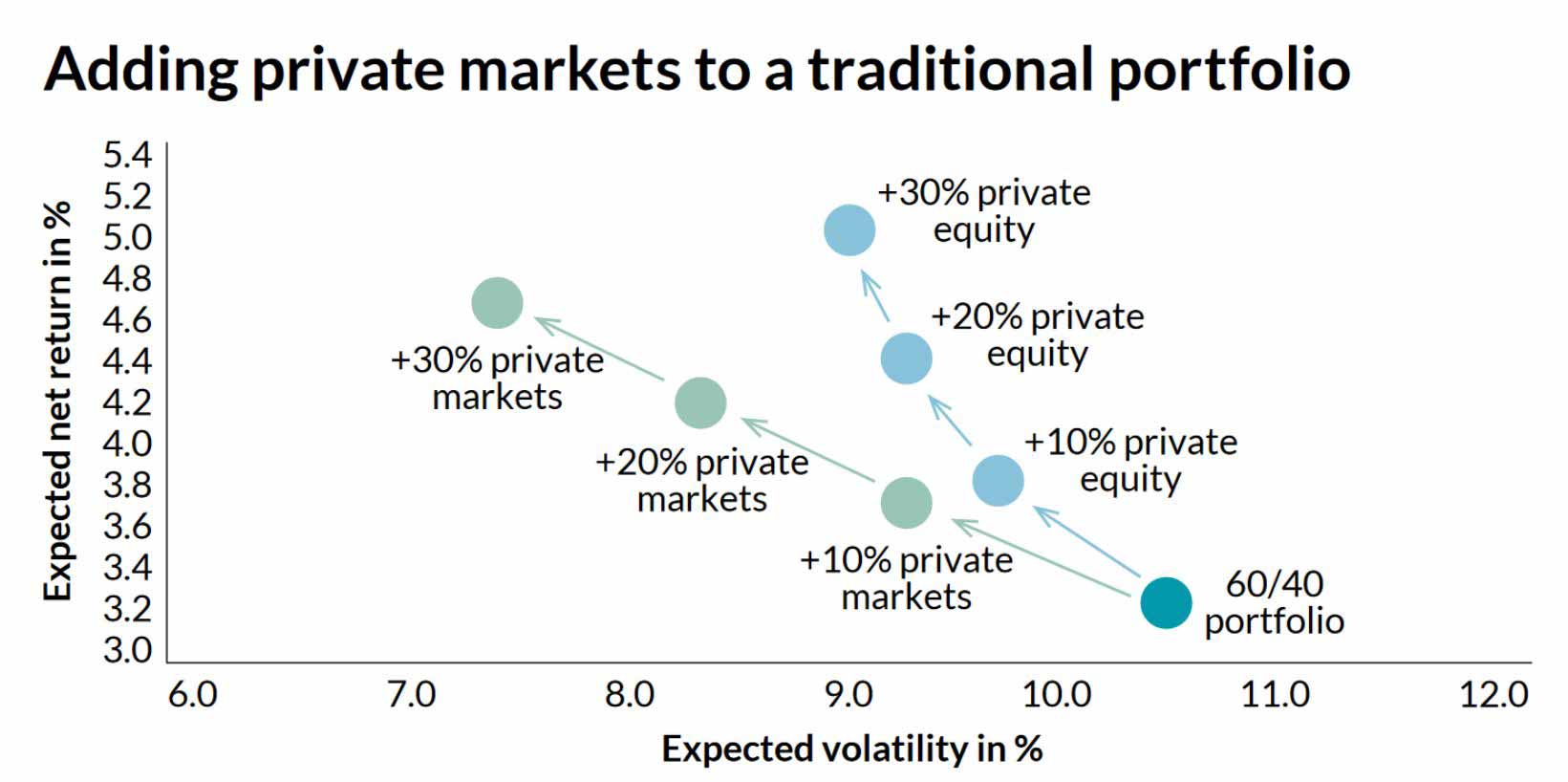

Während die Beimischung von Private Equity die Chance auf eine potentiell höhere Rendite bietet, diversifiziert der Einsatz unterschiedlicher Privatmarktanlagen das PortfolioQuelle: Partners Group

Neben einer potentiellen höheren Rendite haben Privatmarktanlagen der Studie zufolge auch Einfluss auf die Diversifizierung der Portfolios beitragsorientierter Pensionskassen. Während eine Beimischung von Private-Equity-Investitionen die Chance auf potentiell höhere Renditen eröffnet, bringt die Mischung unterschiedlicher alternativer Anlangen Diversifizierungsvorteile für das Portfolio.

Privatmarktanlagen mit mehr Liquidität

Jedoch haben Pensionskassen der Studie zufolge noch einen erschwerten Zugang zu Privatmarktanlagen. So findet eine Bewertung solcher Anlagen meist nur auf vierteljährlicher Basis statt. Portfolios beitragsorientierter Pensionskassen verlangen jedoch eine tägliche Bewertung der einzelnen Anlagen eines Begünstigten.

Zudem sind derartige Anlagen oft sehr illiquide und verfügen über zum Teil zehnjährige Verfügungsbeschränkungen. Zur Erfüllung der Liquiditätsanforderungen von beitragsorientierten Pensionskassen müssen daher laut den Autoren der Studie Investitionen in Anlageklassen mit einem größeren Liquiditätsprofil – wie Privatschuldtitel, börsennotierte Private Equity- sowie Infrastruktur-Anlagen – erforscht werden.

Die Herausforderung bestünde dann darin, die richtige Balance bei der Asset Allokation zwischen marktüblichen Privatmarktanlagen und diesen liquideren Vehikeln zu erreichen. Letztere seien eher mit den öffentlichen Märkten korreliert, eine Erhöhung derartiger Anteile könne daher die Diversifizierung des Portfolios verringern.

Die Studie basiert auf zurückblickenden und vorausschauenden Analysen über den Zeitverlauf eines typischen beitragsorientierten Pensionskassenportfolios, in welchem zu Beginn eine Übergewichtung zu wachstumsorientierten Investitionen erfolgt, die sich im späteren Verlauf, bis zur schlussendlichen Pensionierung, in eine Übergewichtung von einkommensorientierten Investitionen verlagert. Die gesamte Studie in englischer Sprache finden Sie hier.