Jahrzehntelang galt die Aufteilung des Vermögens auf Aktien und Anleihen als Erfolgsgarant für die Kapitalanlage. Bereits seit den 50er Jahren wurde etwa für Privatanleger in den USA eine Aufteilung auf 60 Prozent Aktien und 40 Prozent Anleihen als goldene Regel für den Portfolio-Mix angesehen. Während der Aktienanteil im Depot für eine langfristig attraktive Rendite sorgen sollte, lieferten Anleihen zwar keinen hohen, aber doch regelmäßigen Ertrag. Vor allem aber schützten sie das Depot vor hohen zwischenzeitlichen Wertverlusten.

Mittlerweile stellen immer mehr Anleger die 60/40-Regel und vergleichbare Allokations-Ansätze infrage. Schließlich werfen Staatsanleihen heute deutlich niedrigere Renditen ab als noch vor fünf oder zehn Jahren. Weiterhin rentiert ein erheblicher Teil europäischer Staatsanleihen negativ. In den Augen vieler Marktteilnehmer verschärft das eine Situation, in der die Papiere ihr Diversifizierungspotenzial ohnehin bereits eingebüßt haben und Verluste durch fallende Aktienkurse nicht mehr abfedern können.

Zunehmend wenden sich Anleger daher von den traditionellen sicheren Häfen der Rentenmärkte ab und weichen auf Segmente aus, die weiterhin akzeptable Erträge versprechen. Oft werden hier Unternehmensanleihen im Investment-Grade-Bereich ins Spiel gebracht.

Tatsächlich haben geringe oder gar negative Renditen jedoch nichts daran geändert, dass Staatsanleihen ein gemischtes Portfolio in aller Regel besser stabilisieren als Unternehmensanleihen. Eine Analyse der Korrelation zwischen unterschiedlichen Anleihesegmenten und Aktien in Deutschland sowie ihrer Wertentwicklung in Bärenmärkten und bei Kurskorrekturen am Aktienmarkt zeigt, dass Staatsanleihen auch im Niedrigzinsumfeld zur Diversifikation unverzichtbar bleiben.

Grundsätzlich ist die Stärke der Korrelation zwischen zwei Asset-Klassen ein wichtiger Indikator für die Diversifikationsvorteile, die Anleger erzielen können. Besonders groß ist der Effekt, wenn Anlageklassen negativ korrelieren, Kursverluste in der einen also mit Kursgewinnen in der anderen Anlageklasse einhergehen.

Anders als oft erwartet, zeigt der dreijährige rollierende Korrelationsverlauf zwischen deutschen Aktien und deutschen Staatsanleihen, dass Staatsanleihen auch bei negativen Zinsen zur Diversifikation beitragen können.

Während seit Anfang 2003 zwischenzeitlich auch Phasen positiver Korrelation zu beobachten waren, hat sich die negative Korrelation noch verstärkt, nachdem die Anleiherenditen unter die Marke von null Prozent gefallen waren.

Unternehmensanleihen aus dem Investment-Grade-Segment dagegen weisen häufig eine positive Korrelation zum Aktienmarkt auf. Sie schnellte im März 2020 stark nach oben und verharrte den Rest des Jahres dort – die Papiere tendierten also in einem volatilen Jahr an den Märkten dazu, sich in die gleiche Richtung zu bewegen. Damit haben Unternehmensanleihen Aktienbesitzern keinerlei Verlustpuffer geboten.

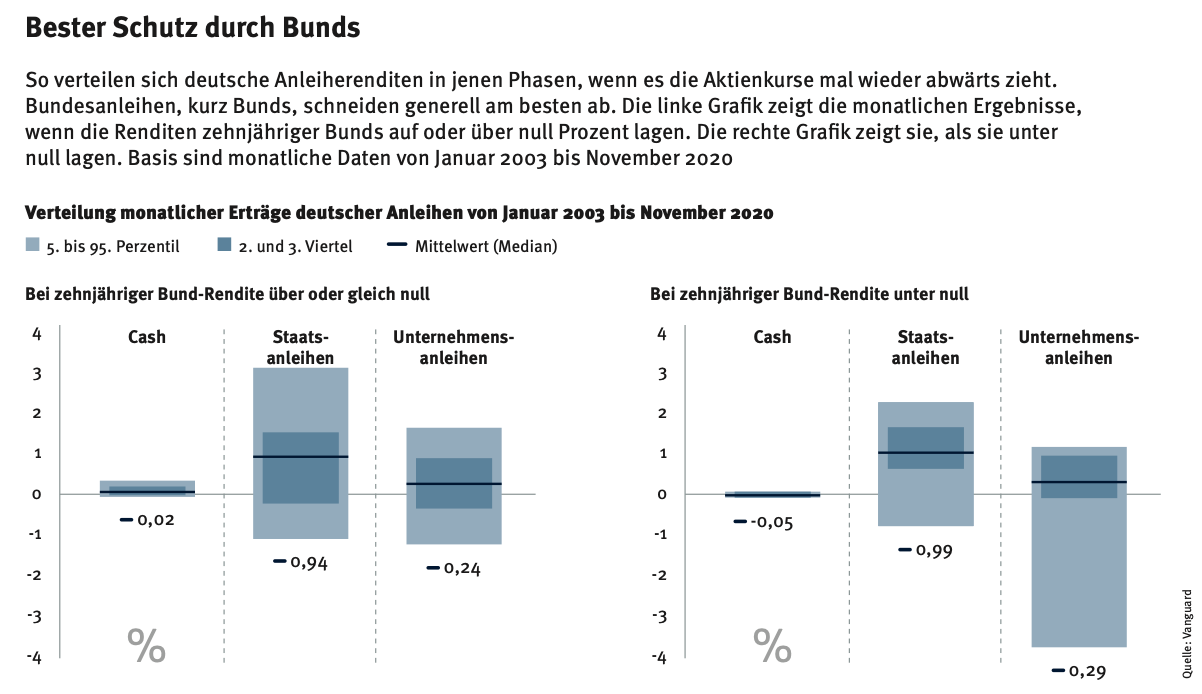

Nun besagt eine negative Korrelation allein noch nicht, wieviel Schutz vor Aktienmarkt-Verlusten eine entsprechende Anleihe-Position verspricht. Entscheidend erscheint die Frage, wie stark sich die Anleihekurse bewegen, wenn die Aktienkurse fallen. Auch hier zeigen Daten zu den Marktbewegungen zwischen Januar 2003 und November 2020, dass Staatsanleihen gegenüber Unternehmensanleihen in der Regel besser dastehen. Wenn der Aktienmarkt auf Talfahrt ist, bieten Staatsanleihen historisch gesehen höhere mittlere Erträge als Unternehmensanleihen oder auch der Geldmarkt. Im negativen Zinsumfeld verstärkt sich dieser Effekt sogar noch (siehe Grafik).

Eine Analyse der Wertentwicklung von Anleihen in Zeiten fallender Aktienkurse bestätigt den positiven Effekt, den eine Beimischung von sicheren Anleihen auf ein Portfolio hat. Betrachtet man Bärenmärkte mit Kursrückgängen von mehr als 20 Prozent und Marktkorrekturen mit einem Minus zwischen 10 und 20 Prozent an den globalen Aktienmärkten seit Januar 1988, zeigt sich, dass die Gesamterträge globaler Anleihen in solchen Phasen durchweg steigen.

Während der Finanzkrise 2007/2008 etwa brachen die Aktienkurse um rund 34 Prozent ein, der Ertrag globaler Anleihen betrug im gleichen Zeitraum mehr als 8 Prozent. Auch als Anfang 1992 die japanische Preisblase platzte und Aktien rund 13 Prozent an Wert verloren, warfen Anleihen Erträge von rund 13 Prozent ab.

Von Januar bis Ende März 2020, als die Corona-Pandemie die Aktienkurse um fast 16 Prozent abstürzen ließ, erzielten globale Anleihen ein Plus von 1,2 Prozent. Allerdings erlebten auch die Anleihemärkte an einigen Tagen im März 2020 parallel zu den Aktienmärkten eine scharfe Korrektur und beendeten den Monat im Minus.

Auch zuvor gab es immer wieder Phasen des Gleichlaufs von Aktien und Anleihen: Wenn Aktienkurse zwischen Januar 1988 und November 2020 fielen, legten globale Anleihen in etwa 71 Prozent der Fälle zu. Das heißt aber auch: In 29 Prozent der Fälle folgten sie den Aktienkursen nach unten.

Man kann diese positiven Korrelationen jedoch als temporäre Anomalien betrachten. Sobald die Märkte genügend Zeit haben, die Reaktion der Zentralbanken einzupreisen, stellt sich erneut die typische negative Korrelation zwischen Aktien und Anleihen ein, so das Ergebnis der Analyse. Anleger können mithin nicht davon ausgehen, dass die negative Korrelation zwischen Aktien an jedem einzelnen Tag hält, wohl aber im Durchschnitt über einen längeren Anlagehorizont.

Grundsätzlich bleibt festzuhalten, dass ein Mix aus Aktien und Anleihen auch in Zeiten von Null- und Negativzins nicht ausgedient hat. Die Diversifikationsvorteile bleiben erhalten. Als unrichtig erweist sich dagegen die verbreitete Ansicht, Unternehmensanleihen könnten ein Portfolio ebenso gut schützen wie Staatsanleihen. Letztere bleiben als sichere Häfen unverzichtbarer Bestandteil jedes langfristig ausgerichteten Portfolios.

Über die Autorin:

Chris Hofmann ist Senior-Vertriebsspezialistin bei Vanguard. Bevor sie im Oktober 2018 zum Unternehmen kam, arbeitete sie im Vertrieb von BNP Paribas Asset Management.