Die ganze Welt schaltet in eine langsamere Gangart – sogar die USA verbuchen jetzt nur noch ein Wachstum von 2,4 Prozent gegenüber 3,1 Prozent vor zwei Quartalen und 4,1 Prozent zum Höhepunkt dieses Zyklus. Trotz des allgemeinen Abschwungs bieten Emerging Markets immer noch höhere Zuwachsraten als Europa, Japan oder die USA.

Zudem ist es den Schwellenländern im vergangenen Jahrzehnt gelungen, ihre Bilanzen zu stärken. Daher sind sie jetzt in der Lage, ihre Volkswirtschaften anzukurbeln. Der langfristige Wachstumstrend ist also weiterhin intakt, wenn auch zurzeit auf etwas niedrigerem Niveau als noch vor zehn Jahren.

In der ersten Jahreshälfte 2013 verzeichnet China noch ein Wachstum von 6,8 Prozent. Trotz allem sollte man als Investor die Risiken für China wie zum Beispiel den Bankensektor im Auge behalten. Auch könnte das Wachstum im Reich der Mitte in einigen Jahren stagnieren. Dennoch kamen in den letzten Wochen auch positive Nachrichten aus China, die zeigen, dass das sich das Wirtschaftswachstum derzeit geringfügig erholt.

Stabiles Wachstum wäre für die Emerging Markets ein wichtiges positives Signal, das die Hoffnung birgt, dass die Schwellenländer ihre Verluste in nächster Zukunft wieder ausgleichen können.

Susanne Hellmann, Geschäftsführerin von ING Investment Management Germany, über den Markt der Emerging-Markets-Bonds, die Strategie von ING Investment Management und den Ausblick bis Jahresende.

Niedriges Zinsumfeld – Anleger suchen nach Alternativen. Aktienexperten sehen keine Alternativen zur Aktie. Können Bonds der Schwellenländer eine Alternative sein?

Bonds werden immer ein sinnvoller und wichtiger Bestandteil einer ausgewogenen Vermögensstrategie sein. Vor dem Hintergrund niedriger Zinsen bieten Emerging-Markets-Anleihen die Möglichkeit zusätzlicher Renditen ohne zusätzliches Ausfallrisiko, in der Regel mit dem gleichen oder sogar einem besseren Risiko-Ertrags-Profil. Ein erfahrener Manager kann hier besonders erfolgreich sein.

Staatsanleihen versus Corporate Bonds in Schwellenländern, was sind die Vor-und Nachteile?

Staatsanleihen weisen gute technische Daten auf, wie begrenzte Neuemissionstätigkeit und höhere Liquidität pro Titel, doch Corporate Bonds bieten vielfältigere Chancen, Diversifikation und höhere Renditen. Lassen Sie mich das anhand von ein paar Zahlen illustrieren: Der Markt der von Schwellenländern ausgegebene Anleihen in Hartwährungen hat ein Gesamtvolumen von über einer Billion US-Dollar. Davon entfallen bereits 75 Prozent auf Investment-Grade-Anleihen; über 30 Länder emittieren auf diesem Markt.

Was muss bei Unternehmen der Schwellenländer besonders berücksichtigt werden?

Wie bei allen Investments muss man einen Manager wählen, der eine gründliche Unternehmensanalyse durchführen kann, der die Herausforderungen von Emerging-Markets-Corporates (Transparenz, Shareholder-Fokus, Liquidität) versteht und der unerschlossene Wertpotenziale erkennt - und zwar, bevor der Markt darauf aufmerksam wird, also nicht erst dann, wenn sich es sich im Rating niederschlägt. Unserer Auffassung nach ist die Fundamentalanalyse der Schlüssel zum Anlageerfolg.

Diversifikation ist ein wichtiges Stichwort. Auf welche Länder setzen Sie?

Diversifikation ist für uns immer wichtig, sowohl unter Rendite- und Risikogesichtspunkten als auch im Hinblick auf Liquidität. Wir investieren in Unternehmen aus über 30 Ländern, darunter Chile, Peru, Kasachstan, Katar, Mexico, Costa Rica und Ghana. Innerhalb unserer diversifizierten Portfolios konzentrieren sich unsere größten Positionen immer noch auf die BRIC-Staaten. Doch favorisieren wir auch eine Kombination aus Qualitätstiteln des Mittleren Ostens, Ländern mittlerer Qualität, die sich im Aufwind befinden, und ein oder zwei Kandidaten, die unserer Einschätzung nach völlig ungerechtfertigt ignoriert werden.

Welche Branchen beziehungsweise Unternehmen in den Ländern favorisieren Sie?

Zu einzelnen Unternehmen kann ich nichts sagen. Doch was Sektoren betrifft, ist Finanz – mit rund einem Drittel der Marktkapitalisierung der größte Sektor im Bereich Emerging Markets Corporates – unsere größte Position. Wir halten relative Übergewichtungen in den Sektoren Transport, Industrie und Bergbau. In den Bereichen Verbrauchsgüter und Technologie, Medien und Telekommunikation sind wir untergewichtet.

Welche Performance konnten Sie mit dieser Auswahl erzielen?

Unser Basisszenario zeigt, dass sich Bewertungen bei aktuellem Renditeniveau - auch aus historischer Perspektive betrachtet- wieder hin zu einer attraktiven Fair-Value-Zone verschoben haben. Die absolute Renditedifferenz bei Staatsanleihen gewährt einen ausreichenden Puffer vor negativen Einschlägen des absehbaren mittelfristigen US-Zinsanstiegs. Aus diesem Grund erwarten wir positive Erträge für das verbleibende Jahr.

Grafik:

Wie haben sich die Renditen von US-Staatsanleihen und Emerging Markets Bonds in der Vergangenheit entwickelt?

Wie sehen Sie die weitere Entwicklung?

Insgesamt sehen wir die langfristige Wachstumsentwicklung positiv. Der Markt für Unternehmensanleihen wird voraussichtlich weiterwachsen und die Finanzierung über Banken zunehmend verdrängen. In dieses Bild fügt sich auch der rasch wachsende Markt für Lokalwährungsanleihen ein, so dass im Ergebnis auf lokale Währung lautende Corporate Bonds internationaler Provenienz angeboten werden. Was Staatsanleihen betrifft, gehen wir davon aus, dass die sogenannten „Frontier Markets“ mit Ländern wie Nigeria, den Vereinigten Arabischen Emiraten, Katar und Kuwait an Popularität zunehmen werden.

Weitere Infos unter http://emerging-markets.ing-investments.de/anleihen.html

Susanne Hellmann, Managing Director ING Investment Management Germany

Anfang 2009 wurde Susanne Hellmann zur Geschäftsführerin von ING IM Germany bestellt, von 2007 bis 2009 verantwortete sie bereits das Third Party-Geschäft in der deutschen Niederlassung in Frankfurt. Hellmann kommt von der MLP Bank AG, Wiesloch, wo sie den Bereich Vermögensmanagement und Wertpapierhandel mit einem Volumen von 5 Milliarden Euro verantwortete. Zu ihrem Aufgabenbereich zählten seinerzeit strategische und operative Aufgaben im Hinblick auf die Produktentwicklung und das strategische Portfoliomanagement sowie die Fondsmanagerauswahl. Davor besetzte sie diverse Positionen bei der Citibank und der Deutschen Bank in den Bereichen Sales, Kapitalmärkte und Asset Management Produktgruppen.

Zudem ist es den Schwellenländern im vergangenen Jahrzehnt gelungen, ihre Bilanzen zu stärken. Daher sind sie jetzt in der Lage, ihre Volkswirtschaften anzukurbeln. Der langfristige Wachstumstrend ist also weiterhin intakt, wenn auch zurzeit auf etwas niedrigerem Niveau als noch vor zehn Jahren.

In der ersten Jahreshälfte 2013 verzeichnet China noch ein Wachstum von 6,8 Prozent. Trotz allem sollte man als Investor die Risiken für China wie zum Beispiel den Bankensektor im Auge behalten. Auch könnte das Wachstum im Reich der Mitte in einigen Jahren stagnieren. Dennoch kamen in den letzten Wochen auch positive Nachrichten aus China, die zeigen, dass das sich das Wirtschaftswachstum derzeit geringfügig erholt.

Stabiles Wachstum wäre für die Emerging Markets ein wichtiges positives Signal, das die Hoffnung birgt, dass die Schwellenländer ihre Verluste in nächster Zukunft wieder ausgleichen können.

Susanne Hellmann, Geschäftsführerin von ING Investment Management Germany, über den Markt der Emerging-Markets-Bonds, die Strategie von ING Investment Management und den Ausblick bis Jahresende.

Niedriges Zinsumfeld – Anleger suchen nach Alternativen. Aktienexperten sehen keine Alternativen zur Aktie. Können Bonds der Schwellenländer eine Alternative sein?

Bonds werden immer ein sinnvoller und wichtiger Bestandteil einer ausgewogenen Vermögensstrategie sein. Vor dem Hintergrund niedriger Zinsen bieten Emerging-Markets-Anleihen die Möglichkeit zusätzlicher Renditen ohne zusätzliches Ausfallrisiko, in der Regel mit dem gleichen oder sogar einem besseren Risiko-Ertrags-Profil. Ein erfahrener Manager kann hier besonders erfolgreich sein.

Staatsanleihen versus Corporate Bonds in Schwellenländern, was sind die Vor-und Nachteile?

Staatsanleihen weisen gute technische Daten auf, wie begrenzte Neuemissionstätigkeit und höhere Liquidität pro Titel, doch Corporate Bonds bieten vielfältigere Chancen, Diversifikation und höhere Renditen. Lassen Sie mich das anhand von ein paar Zahlen illustrieren: Der Markt der von Schwellenländern ausgegebene Anleihen in Hartwährungen hat ein Gesamtvolumen von über einer Billion US-Dollar. Davon entfallen bereits 75 Prozent auf Investment-Grade-Anleihen; über 30 Länder emittieren auf diesem Markt.

Was muss bei Unternehmen der Schwellenländer besonders berücksichtigt werden?

Wie bei allen Investments muss man einen Manager wählen, der eine gründliche Unternehmensanalyse durchführen kann, der die Herausforderungen von Emerging-Markets-Corporates (Transparenz, Shareholder-Fokus, Liquidität) versteht und der unerschlossene Wertpotenziale erkennt - und zwar, bevor der Markt darauf aufmerksam wird, also nicht erst dann, wenn sich es sich im Rating niederschlägt. Unserer Auffassung nach ist die Fundamentalanalyse der Schlüssel zum Anlageerfolg.

Diversifikation ist ein wichtiges Stichwort. Auf welche Länder setzen Sie?

Diversifikation ist für uns immer wichtig, sowohl unter Rendite- und Risikogesichtspunkten als auch im Hinblick auf Liquidität. Wir investieren in Unternehmen aus über 30 Ländern, darunter Chile, Peru, Kasachstan, Katar, Mexico, Costa Rica und Ghana. Innerhalb unserer diversifizierten Portfolios konzentrieren sich unsere größten Positionen immer noch auf die BRIC-Staaten. Doch favorisieren wir auch eine Kombination aus Qualitätstiteln des Mittleren Ostens, Ländern mittlerer Qualität, die sich im Aufwind befinden, und ein oder zwei Kandidaten, die unserer Einschätzung nach völlig ungerechtfertigt ignoriert werden.

Welche Branchen beziehungsweise Unternehmen in den Ländern favorisieren Sie?

Zu einzelnen Unternehmen kann ich nichts sagen. Doch was Sektoren betrifft, ist Finanz – mit rund einem Drittel der Marktkapitalisierung der größte Sektor im Bereich Emerging Markets Corporates – unsere größte Position. Wir halten relative Übergewichtungen in den Sektoren Transport, Industrie und Bergbau. In den Bereichen Verbrauchsgüter und Technologie, Medien und Telekommunikation sind wir untergewichtet.

Welche Performance konnten Sie mit dieser Auswahl erzielen?

Unser Basisszenario zeigt, dass sich Bewertungen bei aktuellem Renditeniveau - auch aus historischer Perspektive betrachtet- wieder hin zu einer attraktiven Fair-Value-Zone verschoben haben. Die absolute Renditedifferenz bei Staatsanleihen gewährt einen ausreichenden Puffer vor negativen Einschlägen des absehbaren mittelfristigen US-Zinsanstiegs. Aus diesem Grund erwarten wir positive Erträge für das verbleibende Jahr.

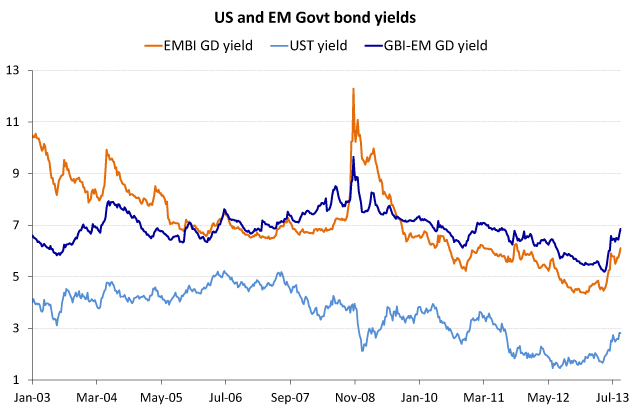

Grafik:

Wie haben sich die Renditen von US-Staatsanleihen und Emerging Markets Bonds in der Vergangenheit entwickelt?

- Wir schauen auf die Zeiträume des starken Abverkaufs von US-Staatsanleihen und auf die globale Finanzkrise

- In den Zeiträumen des starken Anstiegs der Renditen von US-Staatsanleihen, haben sich die Renditen von Schwellenländeranleihen-Renditen geweitet

- Aus einer Total Return Perspektive betrachtet, waren Hartwährungs-Anleihen in der Vergangenheit angreifbarer

Wie sehen Sie die weitere Entwicklung?

Insgesamt sehen wir die langfristige Wachstumsentwicklung positiv. Der Markt für Unternehmensanleihen wird voraussichtlich weiterwachsen und die Finanzierung über Banken zunehmend verdrängen. In dieses Bild fügt sich auch der rasch wachsende Markt für Lokalwährungsanleihen ein, so dass im Ergebnis auf lokale Währung lautende Corporate Bonds internationaler Provenienz angeboten werden. Was Staatsanleihen betrifft, gehen wir davon aus, dass die sogenannten „Frontier Markets“ mit Ländern wie Nigeria, den Vereinigten Arabischen Emiraten, Katar und Kuwait an Popularität zunehmen werden.

Weitere Infos unter http://emerging-markets.ing-investments.de/anleihen.html

Susanne Hellmann, Managing Director ING Investment Management Germany

Anfang 2009 wurde Susanne Hellmann zur Geschäftsführerin von ING IM Germany bestellt, von 2007 bis 2009 verantwortete sie bereits das Third Party-Geschäft in der deutschen Niederlassung in Frankfurt. Hellmann kommt von der MLP Bank AG, Wiesloch, wo sie den Bereich Vermögensmanagement und Wertpapierhandel mit einem Volumen von 5 Milliarden Euro verantwortete. Zu ihrem Aufgabenbereich zählten seinerzeit strategische und operative Aufgaben im Hinblick auf die Produktentwicklung und das strategische Portfoliomanagement sowie die Fondsmanagerauswahl. Davor besetzte sie diverse Positionen bei der Citibank und der Deutschen Bank in den Bereichen Sales, Kapitalmärkte und Asset Management Produktgruppen.