Die Einlagenflut – getrieben durch Geldschöpfung, höhere Spartätigkeit der privaten Haushalte im Zuge von Corona sowie überschaubare Kreditnachfrage – stellt für die Banken aufgrund der EZB-Minuszinsen von minus 0,5 Prozent p.a. ein immer größeres Problem dar.

Plattformen wie Weltsparen (WS) oder Deposit Solutions (DS) sind angetreten, dieses Problem für Anleger und Banken durch Vermittlung von Einlagen an andere Institute mit einem Funding-Bedarf zu reduzieren. Für die Verantwortlichen in den Banken stellen sich dabei unter anderem folgende Fragen:

- Wie groß schätzen Sie das Problem der Minuszinsen und überschüssiger Einlagen für Ihr Haus ein?

- Wie viele Ihrer Kunden und welche Volumina sind bereits heute auf eigene Initiative zu diesen Plattformen zumindest partiell abgewandert?

- Arbeitet Ihr Haus bereits mit diesen Plattformen zusammen oder erwägt eine Zusammenarbeit? Falls nein, warum nicht?

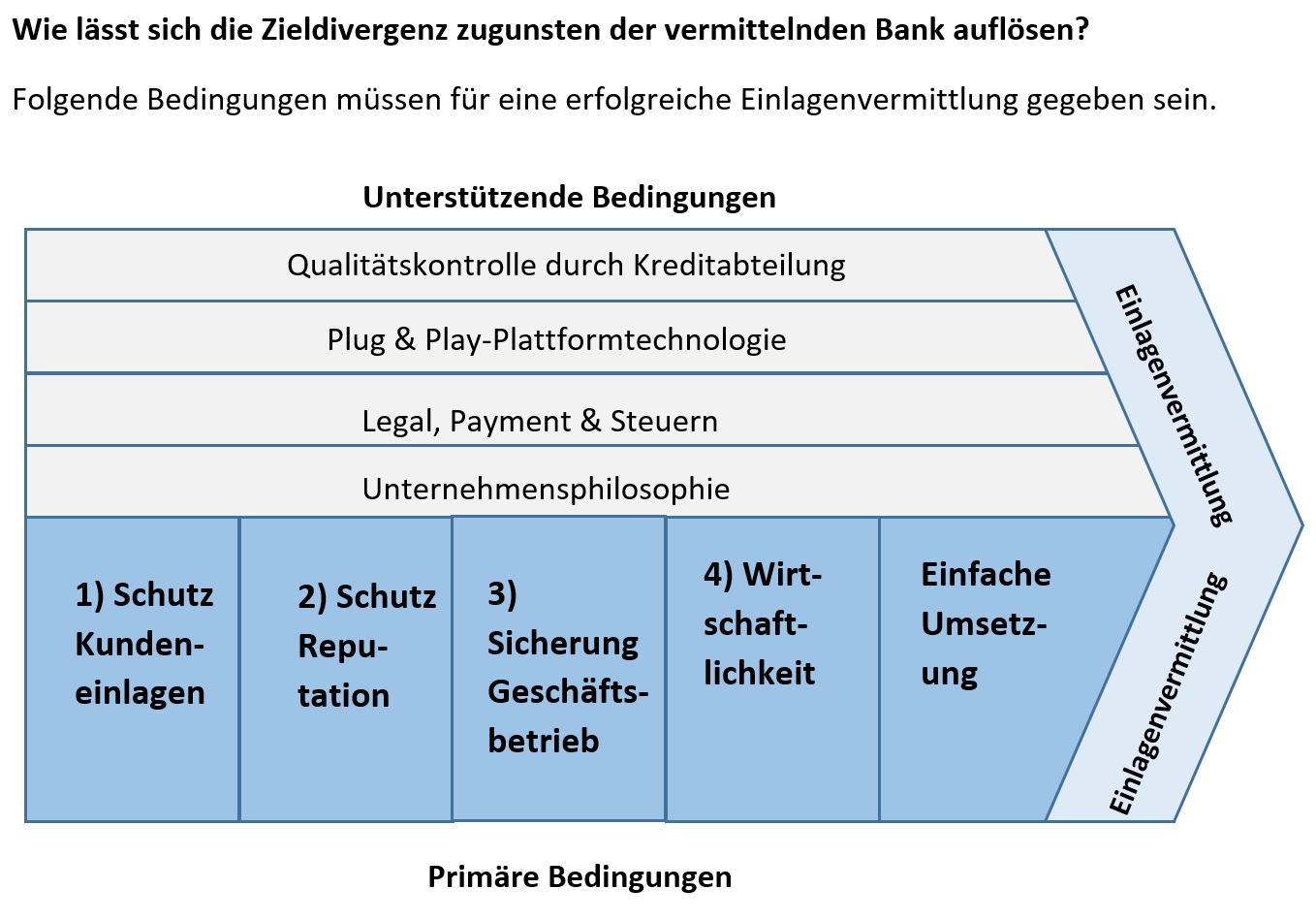

Trotz des offenkundigen und bewiesenen Nutzens dieser Plattformen, arbeiten bisher nur einige wenige ausgewählte Banken mit ihnen zusammen. Flächendeckend hat sich diese Form der Einlagenvermittlung bisher noch nicht durchgesetzt. Warum ist das so?

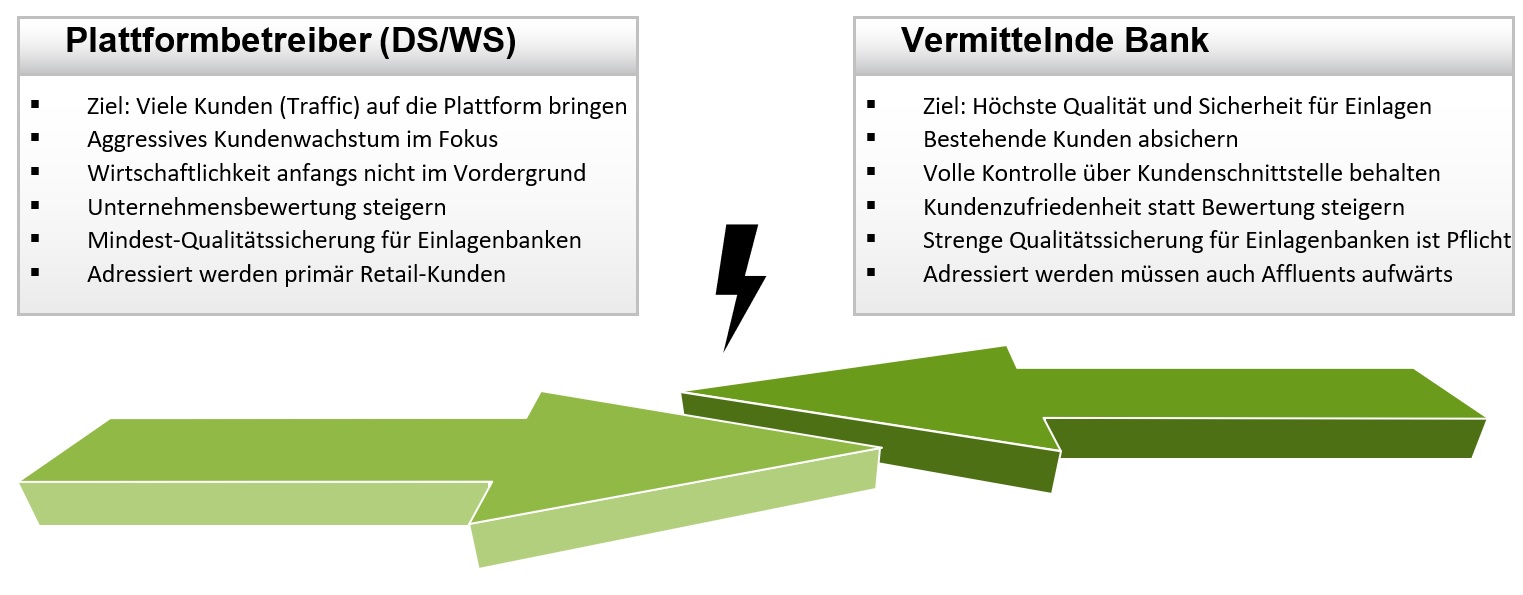

Gespräche mit verschiedenen Banken zeigen uns, dass nicht die Wirtschaftlichkeit der Hinderungsgrund ist, zumal WS und DS hoch investorensubventioniert sind und daher den vermittelnden Banken attraktive Provisionen zahlen. Vielmehr sind es das Risikomanagement (unter anderem Chance/Risiko, die Angst vor Ereignissen wie bei Greensill, et cetera), der individuell (noch) fehlende Leidensdruck, fehlende interne Projektressourcen oder die eigene Unternehmensphilosophie, die eine Vermittlung von Einlagen an Drittbanken (angeblich) nicht zulässt. Eine klassische Zieldivergenz zwischen den beiden Parteien wird offensichtlich:

Plattformbetreiber wollen und müssen schnell stark wachsen, notfalls zu Lasten der Qualität und der Wirtschaftlichkeit, während vermittelnde Banken entgegengesetzte Prioritäten setzen: Qualität, Sicherheit, Wirtschaftlichkeit und Kontrolle über die Kundenschnittstelle.