Entsprechende Anbieter im Markt bieten derartige Unterstützungsdienstleistungen. Dies führt dazu, dass die anlegende Personengesellschaft weder rechnungslegungs- noch steuerpflichtig ist. Was dazu führt, dass für die Personengesellschaft kein eigener Abschluss erstellt werden muss und das Depotergebnis steuerlich – wie auch ohne Einschaltung der Personengesellschaft – bei der anzulegenden Einheit zu vereinnahmen ist.

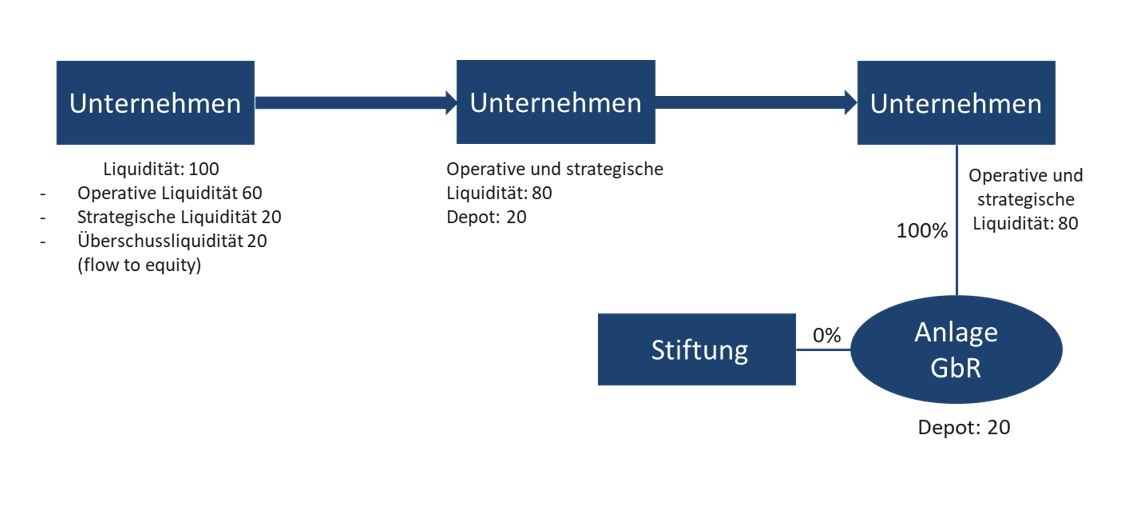

Handelsrechtlich hat dies den großen Vorteil, dass die strukturierte Anlage und die einzelnen Depotpositionen nicht einzeln zu bewerten sind, sondern das Depot als Beteiligung zu bewerten ist. Dies führt dazu, dass kurzfristige Wertschwankungen nicht zwingend zu einer Abschreibung führen, weil der Betrachtungszeitraum bei der Beteiligung nach Handelsgesetzbuch (HGB) mittel- und langfristig ist. So vermeidet man, dass kurzfristige Wertschwankungen unmittelbar in das Unternehmensergebnis durchschlagen.

Das nachfolgende Schaubild bildet diese Grundidee ab:

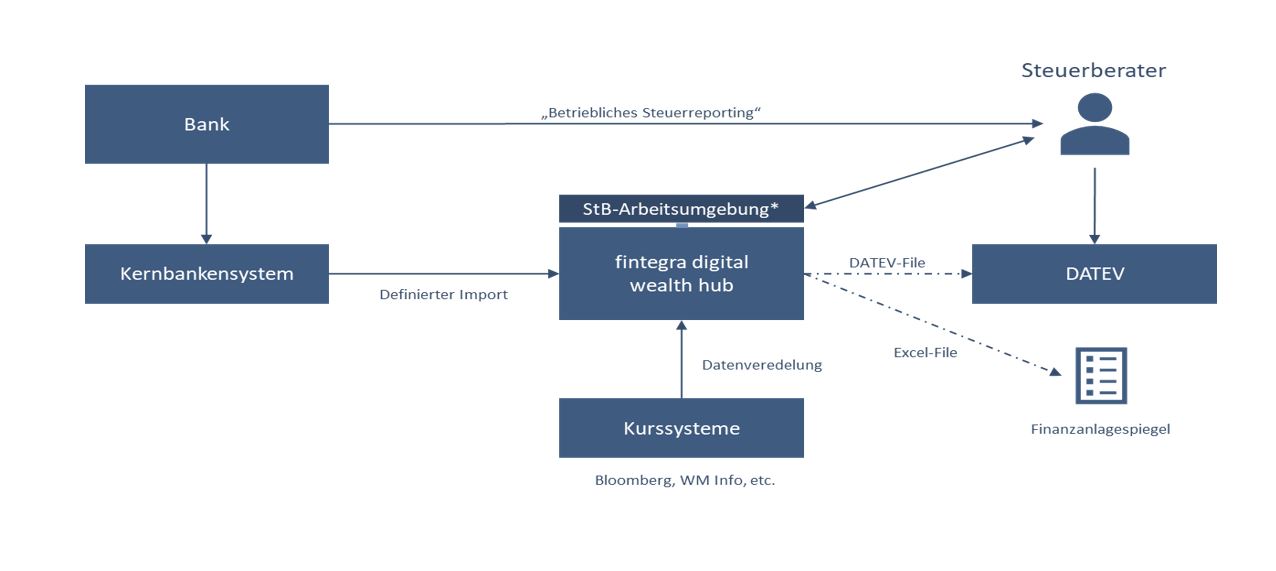

Sind dann die Depots im Unternehmen sinnvoll strukturiert angelegt, gilt es noch, die alltägliche Verbuchung des Depots auf Unternehmensebene zu bewältigen. Hier hakt es in der Praxis an verschiedenen Stellen – egal, ob der Finanzverantwortliche des Unternehmens oder der externe Steuerberater die Depots beim Jahresabschluss verbucht oder in der Steuererklärung abbilden muss. Denn die Bankunterlagen, wie Erträgnisaufstellungen, Steuerbescheinigung und weitere, sind bei betrieblichen Depots schlichtweg nicht verwendbar, da ja jeder Geschäftsvorfall einzeln beleghaft verbucht werden muss. Weiterhin geben die marktgängigen Steuerberaterlösungen, Datev unter anderem, dem Steuerberater nur unzulängliche Unterstützungen in der Bewältigung seiner Alltagsarbeit. Sie bieten ihm etwa keine Kursversorgung, keine Lieferung von Währungskursen und Fondsklassifikationen und vieles mehr.

In der Folge führt der bedauernswerte Buchungsverantwortliche eine Vielzahl von Excel-Listen und besorgt sich aus allgemein zugänglichen Quellen wie Google & Co. die relevanten Informationen. Unglaublich aufwendig, fehlerträchtig und teuer. Aber hier kann Abhilfe geschaffen werden: Es gibt am Markt erste automatisierte Depotverbuchungen für Unternehmen, die unmittelbar aus der Kernbanken-Software einen Datev-Export durch Unterstützung externer Dienstleister so strukturieren, dass der Buchhalter oder Steuerberater den Depot-Buchungsstoff ohne händische Verbuchung unmittelbar in sein Datev-System übernehmen kann. Gleichzeitig bekommt er sämtliche relevanten Informationen, um seine Verpflichtungen zu erfüllen. Die V-Bank etwa bietet zusammen mit Fintegra eine derartige Lösung mit Festpreisen bereits für V-Bank-Depots an.

Fazit

Es ist alles nur eine Frage des Handwerks. Dann kann der Unternehmer die Überschussliquidität, die er regelmäßig aus Steuergründen nicht ausschütten möchte, zumindest so anlegen, dass er eine einigermaßen vernünftige Rendite erwarten kann, wie beim Privatvermögen auch. Die Überschussliquidität ist eben nichts anderes als ein Teil des Privatvermögens des Unternehmers, der nur quasi zufällig auf Unternehmensebene geparkt ist.

Über den Autor:

Rolf Müller ist Rechtsanwalt, Steuerberater und Wirtschaftsprüfer in Nürnberg. Mit der fintegra-Unternehmensgruppe entwickelt er digitale Produkte und Lösungen für komplexe Vermögen im Bereich Reporting, Controlling sowie rund um die steuerliche Abbildung von Vermögenssachverhalten im privaten und unternehmerischen Umfeld.