Sehen Vermögensinhaber eigentlich ihr eigenes Family Office als mögliche Risikoquelle an?

In dieser Sache unterscheiden sich Vermögende nicht von anderen Anlegern: Sie nehmen externe Risiken viel stärker wahr als solche, auf die sie – wie bei Auswahl oder Gestaltung eines Family Offices oder auch der Vermögensverwalterselektion - mit ihrer eigenen Entscheidung Einfluss haben. Mehrheitlich sehen die Hochvermögenden in ihrem Family Office entsprechend kaum Risiken. Extrem wichen von diesem Muster, Risiken vor allem extern zu verorten, allerdings drei Befragte ab. Sie gaben interessanterweise an, selbst das größte Risiko für ihr Vermögen darzustellen. Mit sich selbst sind die eigene Anlagedisziplin oder falsche fundamentale Weichenstellungen wie Personalentscheidungen gemeint. Die verzerrte Wahrnehmung von externen und internen Risiken zeigt sich auch an anderer Stelle: Es gibt beispielsweise Familien, die aus Sicherheitsüberlegungen nicht zusammen in einem Flugzeug fliegen. Gleichzeitig sehen sie es aber als unproblematisch an, auf dem Weg zum Flughafen oder für Familienbesuche gemeinsam in einem Auto zu fahren. Hier gibt man sich offensichtlich einer Kontroll-Illusion hin. Im Glauben, selbst zu steuern, selbst die Zügel in der Hand zu haben, sehen sie die eingegangenen Risiken nicht.

Kann ein Family Office helfen, die Risiken besser zu managen?

Konzeptionell kann es das zweifellos. Und die Objektivierungsleistung und der systematische Dialog zu zentralen Aspekten der Vermögensausrichtung bieten in diesem Sinne bereits erheblichen Mehrwert. Aber es gibt vielerorts auch noch Luft nach oben. So zeigte die Befragung, dass nur ein Viertel der Family Offices ein systematisches und vor allem ganzheitliches Risikomanagement für ihre Kunden betreibt. Natürlich nutzen diese in der Kapitalanlage verschiedenste Techniken des Risikomanagements, übersehen aber teilweise andere Typen wie Betrugs-, Personal- oder IT-Risiken. Am ehesten findet sich ein ganzheitlicher Ansatz noch bei Family Offices, wo der dahinterstehende Vermögensträger noch aktiver Unternehmer ist oder war. Aus seiner Lebenswelt, dem eigenen Unternehmen, kennt er solche Risiken und überträgt diese oft auf die Struktur des Family Offices.

>>Vergrößern

Family Office Panel (2014)

Ein Beispiel?

Es gibt Vermögende, die aus ihrem Unternehmen einen sehr sensiblen Umgang mit Daten gewohnt sind. Diese Sensibilität überträgt sich dann in andere Lebensbereiche. Ein Vermögensinhaber gab sogar an, seiner ganzen Familie den Zugang zu Google zu sperren, da das US-Unternehmen ein Datensammler der übelsten Sorte sei. Andere Hochvermögende posten dagegen unbekümmert Bilder von Reisen und Feiern sogar öffentlich, zum Beispiel auf Facebook, aus denen man einerseits Aufenthaltsorte, andererseits Wertgegenstände erkennen kann. Wenn man ganze Bewegungsprofile durch Postings offenlegt, haben Einbrecher einfaches Spiel. Insgesamt zeigt sich auch hier, welche extremen Unterschiede es unter den Hochvermögenden gibt.

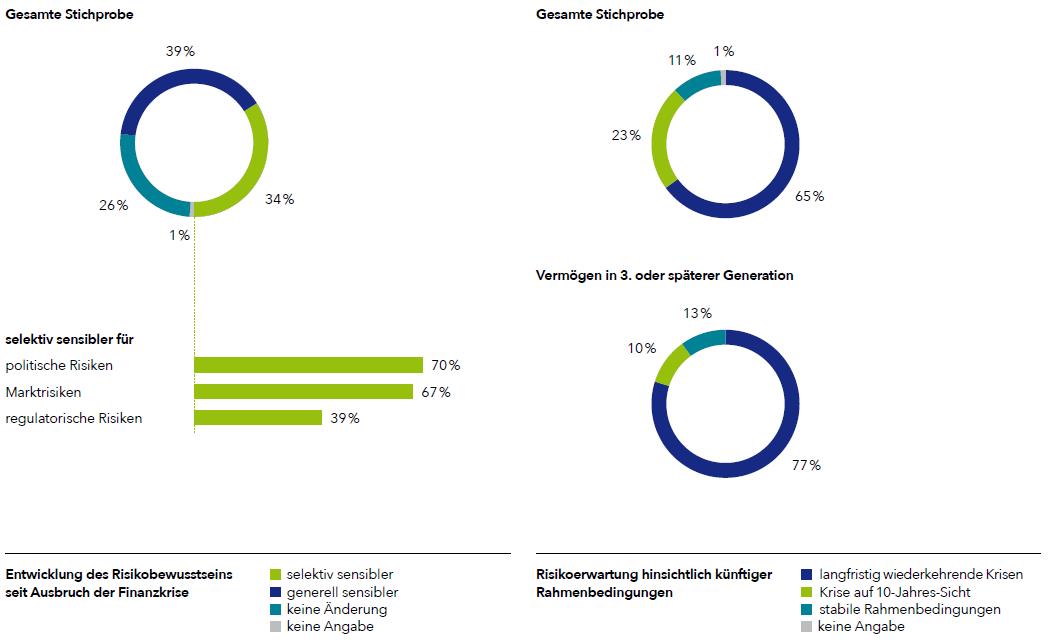

Welche externen Risiken wurden besonders häufig genannt?

Vor allem unvorhergesehene Marktentwicklungen, politische Manipulation fundamentaler Marktgesetze und der unklare Wille im Bereich der Gestaltung von Steuern und Abgaben wurden verbreitet genannt. Hierfür ist die Sensibilität in den vergangenen Jahren auch erkennbar gewachsen. Erst auf den weiter hinten gelegenen Plätzen gaben die Befragten interne Risiken wie fehlende Kapitalanlagekompetenz und mangelhafte Koordination externer Dienstleister an.

>>Vergrößern

Family Office Panel (2014)

Welche Ziele geben sich Familien eigentlich?

Die Frage nach den Zielen ist eine ganz entscheidende, denn was dem Einzelnen als Risiko erscheint, hängt maßgeblich davon ab, was er erreichen möchte. Eine Mehrzahl der Hochvermögenden will nicht nur bestehende Vermögenswerte und andere Aktivitäten erhalten, sondern gezielt auch Neues aufbauen und erfolgreich wirtschaften. Entsprechend ist das aktive Unternehmertum mindestens genauso wichtig wie die Vermögensverwaltung. Und man agiert gezielt langfristig: 52 Prozent der Befragten gewichten den Erfolg der künftigen Generationen gleich oder stärker zu dem der gegenwärtigen. Entsprechend werden auch die Themen Nachfolgeplanung und Ausbildung der Kinder viel beachtet.

Die Nachfolgeplanung im Blick zu haben, ist das eine. Etwas anderes, sie auch umzusetzen. Und damit tut sich so mancher Patriarch schwer.

Dazu hat die Umfrage ergeben, dass die erste Generation zwar das dynastische Denken entwickelt, die späteren Generationen aber systematischere Vehikel entwickeln, um die Dynastie auch zu managen. Das ist etwas, das jüngeren Familien fehlt und das sie erst einmal lernen müssen und dabei leider oft schmerzliche Erfahrungen machen. Eine Übergabe auf die nächste Generation, aber auch eine generelle Family Governance sind eben alles andere als trivial. Viele Familien beschäftigen sich zunehmend intensiv mit diesen Themen und werden auch konkret aktiv. Das ist eine erfreuliche Tendenz und wir unterstützen Familien hier so gut wir können. Immerhin weiß man aus der Forschung inzwischen einiges über diesbezügliche Erfolgsfaktoren.

Angefangen mit der Frage, wann der richtige Zeitpunkt zur Übergabe ist. Wie stehen die Familien dazu?

Das ist für viele Vermögensinhaber in der Tat eine knifflige Frage, die man nicht pauschal beantworten kann. Mein Rat geht ganz klar dahin, sich nicht erst im Nachfolgekontext mit der familiären Identität und Strategie zu beschäftigen. Das macht vieles leichter. Nach wie vor ist den Kindern oftmals gar nicht zur Gänze bekannt, wie groß das Familienvermögen eigentlich ist. Der Nachwuchs, dass zeigen die Interviews, wünscht sich allerdings generell, nicht erst involviert zu werden, wenn die konkrete Nachfolge ansteht und der Schritt in einen eigenen beruflichen Lebensweg vollzogen ist. Wenn die Nachfolger viel zu spät an das Vermögen herangeführt werden, bauen sie keinen oder keinen optimalen Bezug dazu auf – was meist mit negativen Konsequenzen verbunden ist in finanzieller wie auch ideeller Dimension. Auf der anderen Seite sind die Überlegungen der Eltern, die Kinder nicht mit Erwartungen und Anforderungen zu überhäufen, legitim und zielführend. Meist wollen sie, dass die Kinder ihre Berufswahl unabhängig vom Familienerbe treffen. Man muss dann schlicht darauf achten, zumindest eine Erstbeschäftigung nicht zu weit zu verschieben. Gute Erfahrungen macht man oft damit, die Kinder als junge Erwachsene mit dem Vermögensstatus vertraut zu machen ohne sie schon aktiv zu involvieren. Die Frage nach denkbaren Rollen sollte dann über einige Jahre konkretisiert werden.