private banking magazin: In der jüngsten Erhebung ihrer jährlichen Untersuchungsreihe haben Sie Hochvermögende und Family Officer nach ihrer Risikowahrnehmung befragt. Was hat Sie dabei am meisten überrascht?

Yvonne Brückner: Ich würde nicht von überrascht sprechen, aber es war schon auffällig, wie sehr bei vielen Vermögensinhabern eine intuitive, teils auch emotionale Wahrnehmung von Risiken dominiert, während Family Officer als Berufsträger eher analytisch vorgehen. Erstere sehen verstärkt die Gefahr, substanzielle Verluste zu erleiden. Letzere greifen dagegen schnell zu mathematischen und statistischen Prozeduren.

Damit dürfte eine Menge Übersetzungsaufgaben auf den Family Officer zukommen.

Absolut. Der Family Officer ist vielfach aus einer früheren Bankenkarriere noch die professionelle, zahlenorientierte Risikobetrachtung gewohnt. Als Dienstleister im direkten Dialog mit dem Prinzipal muss er aber vor allem Verständnis für dessen Perspektive aufbringen und letztendlich intuitive und analytische Risikowahrnehmung ineinander übersetzen können, um zielführend mit dem Vermögensinhaber über Risiken sprechen zu können. Begriffe wie Value at Risk, Maximum Drawdown et cetera sind in diesem Sinne nicht zielführend – zumindest initial nicht. Nehmen Sie den Begriff der Volatilität. Viele befragte Vermögensinhaber sagen, dass Volatilität für sie nichts mit Risiko zu tun hat – was bei gesetzten Vermögenswerten ja auch absolut Sinn macht, oft aber auf das Gesamtvermögen übertragen wird. Dann stellt sich die Frage, welchen Mehrwert ein konsolidierter Vermögensbericht, der sich häufig auf derartige Risikokennzahlen fokussiert, überhaupt für den Vermögensinhaber haben kann.

>>Vergrößern

Family Office Panel (2014)

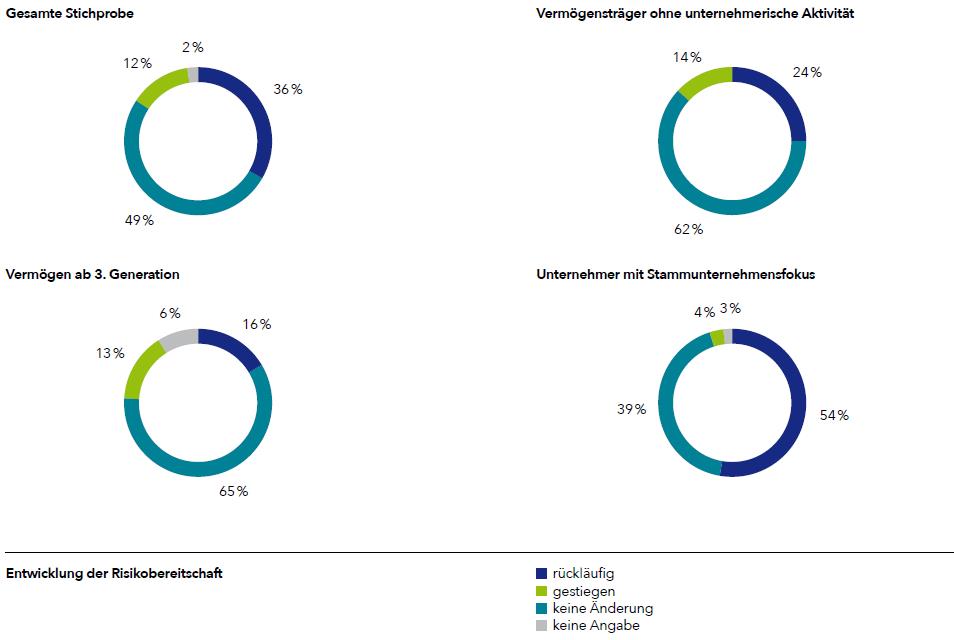

Sicherlich gibt es diesbezüglich auch Unterschiede bei den Hochvermögenden. Ergaben sich Muster oder Typen bei der Befragung?

Dazu stellt man sich am besten ein Spektrum von Persönlichkeiten vor. An dessen einem Ende steht der aktive Unternehmer, der sich nur am Rande mit der Bewirtschaftung des Privatvermögens beschäftigt, am anderen Ende ein Vermögender der dritten Generation, dessen Eltern bereits nicht mehr im Unternehmen aktiv waren. Ersterer will sein Auskommen über das Unternehmen erwirtschaften und trennt das Privatvermögen klar von der Unternehmerseite. Es dient als Sicherheitspuffer der Familie, als Garantie für die Ausbildung der Kinder oder als Vorsorge fürs eigene Alter. In der Regel wird damit kein strategischer, ganzheitlicher Ansatz verfolgt und meist wird das Management wegdelegiert. Der Risikobegriff eines solchen Hochvermögenden ist entsprechend stark unternehmerisch geprägt. Risiko ist dann vor allem, den strategischen Anschluss an neue Absatzmärkte zu verpassen oder Innovationssprünge in der eigenen Branche zu verpassen.

>>Vergrößern

Family Office Panel (2014)

Was zeichnet den Vermögensinhaber am anderen Ende des Spektrums aus?

Dort befindet sich häufig eine spätere Generation einer ehemaligen Unternehmerfamilie, die aus eigener Erfahrung nur die Investorenrolle kennt. Der Risikobegriff dreht sich dann naturgemäß um den Vermögenserhalt und die Absicherung etwaiger Cashflows. Diese Teilgruppe der Hochvermögenden kann man noch einmal in an der Vermögensverwaltung aktiv Interessierte und Passive unterteilen. Letztere gehen vielfach einem Beruf mit Schwerpunkt in finanzfernen Bereichen nach und sind mit Vermögensrisiken und ähnlichen Themen entsprechend wenig vertraut. Die Interessierten sind dem gegenüber häufig in die Investorenrolle hinein gewachsen und/oder haben gegebenenfalls sogar eine Ausbildung im Rechts- oder Finanzwesen absolviert.

Yvonne Brückner: Ich würde nicht von überrascht sprechen, aber es war schon auffällig, wie sehr bei vielen Vermögensinhabern eine intuitive, teils auch emotionale Wahrnehmung von Risiken dominiert, während Family Officer als Berufsträger eher analytisch vorgehen. Erstere sehen verstärkt die Gefahr, substanzielle Verluste zu erleiden. Letzere greifen dagegen schnell zu mathematischen und statistischen Prozeduren.

Damit dürfte eine Menge Übersetzungsaufgaben auf den Family Officer zukommen.

Absolut. Der Family Officer ist vielfach aus einer früheren Bankenkarriere noch die professionelle, zahlenorientierte Risikobetrachtung gewohnt. Als Dienstleister im direkten Dialog mit dem Prinzipal muss er aber vor allem Verständnis für dessen Perspektive aufbringen und letztendlich intuitive und analytische Risikowahrnehmung ineinander übersetzen können, um zielführend mit dem Vermögensinhaber über Risiken sprechen zu können. Begriffe wie Value at Risk, Maximum Drawdown et cetera sind in diesem Sinne nicht zielführend – zumindest initial nicht. Nehmen Sie den Begriff der Volatilität. Viele befragte Vermögensinhaber sagen, dass Volatilität für sie nichts mit Risiko zu tun hat – was bei gesetzten Vermögenswerten ja auch absolut Sinn macht, oft aber auf das Gesamtvermögen übertragen wird. Dann stellt sich die Frage, welchen Mehrwert ein konsolidierter Vermögensbericht, der sich häufig auf derartige Risikokennzahlen fokussiert, überhaupt für den Vermögensinhaber haben kann.

>>Vergrößern

Family Office Panel (2014)

Sicherlich gibt es diesbezüglich auch Unterschiede bei den Hochvermögenden. Ergaben sich Muster oder Typen bei der Befragung?

Dazu stellt man sich am besten ein Spektrum von Persönlichkeiten vor. An dessen einem Ende steht der aktive Unternehmer, der sich nur am Rande mit der Bewirtschaftung des Privatvermögens beschäftigt, am anderen Ende ein Vermögender der dritten Generation, dessen Eltern bereits nicht mehr im Unternehmen aktiv waren. Ersterer will sein Auskommen über das Unternehmen erwirtschaften und trennt das Privatvermögen klar von der Unternehmerseite. Es dient als Sicherheitspuffer der Familie, als Garantie für die Ausbildung der Kinder oder als Vorsorge fürs eigene Alter. In der Regel wird damit kein strategischer, ganzheitlicher Ansatz verfolgt und meist wird das Management wegdelegiert. Der Risikobegriff eines solchen Hochvermögenden ist entsprechend stark unternehmerisch geprägt. Risiko ist dann vor allem, den strategischen Anschluss an neue Absatzmärkte zu verpassen oder Innovationssprünge in der eigenen Branche zu verpassen.

>>Vergrößern

Family Office Panel (2014)

Was zeichnet den Vermögensinhaber am anderen Ende des Spektrums aus?

Dort befindet sich häufig eine spätere Generation einer ehemaligen Unternehmerfamilie, die aus eigener Erfahrung nur die Investorenrolle kennt. Der Risikobegriff dreht sich dann naturgemäß um den Vermögenserhalt und die Absicherung etwaiger Cashflows. Diese Teilgruppe der Hochvermögenden kann man noch einmal in an der Vermögensverwaltung aktiv Interessierte und Passive unterteilen. Letztere gehen vielfach einem Beruf mit Schwerpunkt in finanzfernen Bereichen nach und sind mit Vermögensrisiken und ähnlichen Themen entsprechend wenig vertraut. Die Interessierten sind dem gegenüber häufig in die Investorenrolle hinein gewachsen und/oder haben gegebenenfalls sogar eine Ausbildung im Rechts- oder Finanzwesen absolviert.