„Ich erwarte ja gar nicht viel“ , sagt der Mann, der gerade aufgestanden ist. „Ich möchte nur 4 Prozent garantiert.“ Es ist der Stiftungstag 2011 in Stuttgart. Und Sätze wie diese zeigen, wie viel Unkenntnis noch im Markt steckt. Denn was der Mann fordert, ist ganz einfach nicht mehr möglich.

Quelle: PBM

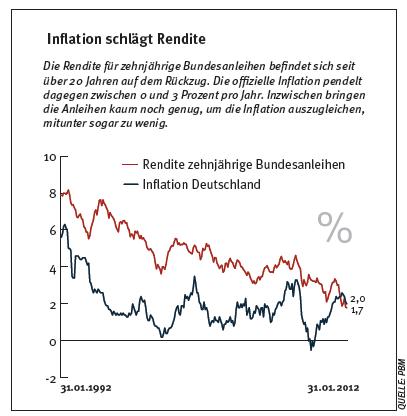

Niemand garantiert derzeit 4 Prozent, nicht einmal 3 Prozent. Bundesanleihen bringen auf zehn Jahre nicht einmal 2 Prozent. Und was mehr verspricht, steht neuerdings unter Generalverdacht, das Versprechen nicht halten zu können. Harte Zeiten für Anleger, die ihr Vermögen nach Inflation erhalten wollen. Noch härter trifft es jene, die von jährlichen Erträgen ihre Arbeit finanzieren müssen – Stiftungen. Sie alle laufen Gefahr, ihre Ziele nicht mehr erreichen zu können.

Das war in den seligen Neunzigern noch ganz anders. „Da konnten Sie kaum etwas falsch machen“, erinnert sich Hermann Falk vom Bundesverband Deutscher Stiftungen. „Anleihen waren gut verzinst. Dann kam noch eine kleine Portion Aktien hinzu. Und das hat ausgereicht, um die Inflation auszugleichen.“

Wenn Deutsche stiften gehen. Das deutsche Stiftungswesen in Zahlen. Quelle: Bundesverband Deutscher Stiftungen

In der Tat hatten damals allein Bundesanleihen mit ihrer laufenden Verzinsung über der jährlichen Teuerung gelegen. 1996 etwa stand es bei diesem Zweikampf 6,5 Prozent zu 1,5 Prozent für den Bund. Risiken waren dagegen kaum zu erkennen. „Als Risiko hat man damals im Schwerpunkt Kursschwankungen gesehen“, sagt Eva-Maria Erhard, Geschäftsführerin beim S&P Family Office.

In der Finanztheorie heißt das Risiko aus Kursschwankungen auch Preis- oder Marktrisiko. Wichtigster Gradmesser dafür ist die Volatilität. Sie zeigt, wie stark die Renditen einer Geldanlage um den statistischen Mittelwert schwanken. Jedes Investment hat sie. Bei Aktien ist sie hoch, bei Anleihen recht niedrig. Beim Geldmarktkonto ist sie null. Und um sie den persönlichen Vorlieben oder gesetzlichen Anweisungen anzupassen, brauchte man nur Aktien und Anleihen ins richtige Verhältnis zu setzen. Und gut.

Crash startet Wahrscheinlichkeitsrechnung

Es gab aber auch die latente Crash-Gefahr. Der 19. Oktober 1987 war der erste Börsenkrawall seit dem Zweiten Weltkrieg und nahm als „Der Schwarze Montag“ seinen Platz in den Geschichtsbüchern ein. Mit vorausgegangener Volatilität war er nicht zu erklären, denn die zeigte nur Schönwetterschwankungen. Somit brüteten Finanzstatistiker darüber, wie solche extremen, unerwarteten Ausbrüche statistisch greifbar werden können. Heraus kam der Value at Risk (VaR), den die Großbank JP Morgan erstmals in dieser Form 1994 veröffentlichte. Er war das fehlende Puzzleteil. „Damit glaubte jeder, alle Risiken in den Griff zu bekommen“, berichtet Erhard.

So sah es in der Tat aus: Der VaR sagte, mit welcher Wahrscheinlichkeit man wie viel Geld verlieren kann. Und diese Wahrscheinlichkeit lag bei 95 Prozent, mitunter sogar bei 99 Prozent. Damit lag das Risiko nur noch bei einem Prozent, dass man mehr verlieren konnte, als der VaR besagte. Also alles kein Problem mehr.

Falsch: Denn der VaR unterstellt, dass sich die Renditen von Geldanlagen gleichmäßig um den Mittelwert verteilen. Damit entsteht die berühmte Glockenkurve, die in keinem finanzwissenschaftlichen Werk fehlen darf. Doch so funktionieren Anleger in Panik nicht. Wenn es kracht, dann niemals nur ein bisschen, sondern stets gewaltig. Den großen Irrtum entlarvte das ebenfalls geschichtsträchtige Jahr 2008. Ein Crash, wie er europäischen hochverzinslichen Unternehmensanleihen widerfuhr, plante der VaR nur für einmal in 247 Millionen Jahren ein, hat Allianz Global Investors errechnet. Den Erdrutsch des S&P 500 hätte es alle 600.000 Jahre geben dürfen. Solche Ereignisse sind einfach nicht so selten, wie der VaR weismachen will. Die Glockenkurve ist in der realen Welt nicht gleichmäßig. Im Finanzsprech heißen diese Panikattacken von Anlegern „Fat Tail“ – „Dickes Ende“. Und je mehr Sicherheitsnetze für Geldanlagen auf der Welt installiert werden, je mehr Anleger aus dem Markt gehen, sobald die Kurse sinken, desto stärker und häufiger werden solche dicken Enden auftreten. „So etwas hatten die meisten vor 2008 einfach ausgeblendet“, sagt Jörg Rahn, Chief Investment Officer bei der Hamburger Family-Office-Bank Marcard, Stein & Co.

Um die Fat Tails auszumessen, müssten Anleger den Conditional Value at Risk berechnen. Diese weniger populäre Variable zeigt, was in jenem Prozent passiert, das der VaR nicht abdeckt. Nur ganz ehrlich: Wie will man die zuverlässig berechnen, ohne genau abschätzen zu können, wozu der Mensch in Panik wirklich imstande ist?

Jörg Rahn findet selbst den klassischen VaR in diesem risikogeprägten Umfeld nicht mehr so hilfreich. Er arbeitet mit Szenarioanalysen. So überstanden seine Kunden den Aktien-Tumult Anfang August 2011 recht gut, weil sein Risikoszenario für eine neue Rezession kurz zuvor gegriffen hatte. Angezeigt hatten es verschiedene konjunkturelle Frühindikatoren, allen voran der Einkaufsmanagerindex in den USA am 1. August. Bis dahin galt das Aufschwungszenario, mit dem Rahn ins Jahr 2011 gestartet war.

Für andere Vermögensverwalter spielt der VaR dagegen auch heute noch eine wichtige Rolle, wenn auch nicht mehr die des Alleinherrschers. Denn 2008 hat nicht nur gezeigt, dass Kursrisiken latent unterschätzt werden. Es hat auch längst vergessene Formen von Risiko zurück ins Bewusstsein geholt:

1. Kontrahentenrisiko – Als Lehman Brothers im September pleiteging, wurde vielen bewusst, dass auch Vertragspartner am Terminmarkt ausfallen können. Damit sind weg-gehedgte Risiken mit einem Knall wieder da. Ebenso können eigentlich schon gewonnene Terminwetten ausfallen, weil der Wettpartner nicht mehr zahlen kann.

2. Emittentenrisiko – Eine Euro-Staatsanleihe ist nicht mehr einfach eine Euro-Staatsanleihe. Heute geht das Bewusstsein durch den Markt, dass ganze Staaten pleitegehen und als Schuldner ausfallen können. Eng verwandt mit dem Kontrahentenrisiko.

3. Liquiditätsrisiko – „Wir konnten sogar manche Pfandbriefe 2008 nur noch zu Schleuderpreisen verkaufen“, erinnert sich Eva-Maria Erhard. Auf vielen Unternehmensanleihen und strukturierten Produkten sind Anleger hoffnungslos sitzengeblieben. Die Märkte waren ausgetrocknet, die An- und Verkauf-Spreads so breit wie sonst nur in grauen Märkten. In Fachbüchern vor 2008 galt Liquidität stets lediglich als Nebenbedingung. Das dürfte sich danach erledigt haben.

Jedes der drei Risiken ist mess- und damit auch ansatzweise beherrschbar, wie es etwa Peter Flöck von Universal Investment tut. Für Kontrahenten- und Emittentenrisiko lässt der Chef des Portfoliomanagements unter anderem Zins-Spreads, Ratings und Kreditausfallversicherungen (Credit Default Swaps, CDS) beobachten. Damit weiß er immer, was Marktteilnehmer über einzelne Schuldner denken. Die Liquidität und damit Liquidierbarkeit von Anlagen soll ein Punktesystem ausdrücken, das Marktverhalten, Spread-Qualität und Umsatzvolumen misst.

Diese Indikatoren kombiniert Flöck mit VaR-Berechnungen und Stresstests fürs gesamte Portfolio und verdichtet alles regelmäßig zu einem Risikoreport, maximal zwei A4-Seiten groß. „Er soll den schlimmsten Fall aufzeigen, damit wir Risiken begrenzen und Zielvolatilitäten oder Risikobudgets festlegen“, sagt Flöck. Er ist damit Beispiel dafür, wie die drei Risiko-Newcomer das Bewusstsein deutscher Anleger verändert haben. Gespräche mit Verantwortlichen zeigen aber vor allem, dass es nicht die eine Patentlösung für das Problem gibt, sondern zahlreiche Varianten und Ansätze. Ein Thema ist es aber definitiv bei allen.

Besonders betroff en sind Stiftungen. Denn sie haben eine Aufgabe, die zwar jedes Bundesland im lokalen Stiftungsgesetz etwas anders ausdrückt, gemeint ist aber stets das Gleiche: Die Stiftung muss ihr Vermögen erhalten und zugleich ordentliche Erträge erwirtschaften, um den Betrieb finanzieren zu können. Im Einzelfall dürfen Buchwertverluste vorkommen, sollen aber in überschaubarem Zeitraum wieder ausgeglichen werden.

„In der Praxis gibt es allerdings Toleranzen“, sagt Verbandsvertreter Hermann Falk. „Wenn es kurzzeitige Probleme gibt, schreiten Behörden noch nicht ein, fordern aber eine Erklärung und ein Konzept zum Vermögenserhalt.“

Oliver Matyschik, Chef der strategischen Vermögensplanung bei Feri Institutional & Family Office, arbeitet regelmäßig mit festen jährlichen Risikobudgets. Eine gängige Vorgehensweise. Im Extremfall greift eine Overlay-Strategie mit Derivaten, oder die Verwalter gehen richtig raus. Das hängt ebenso wie die Verlusttoleranz vom Kunden ab. Insgesamt ist die Materie für alle komplizierter geworden, für Berater und auch Stiftungsgremien.

Für die Asset Allocation selbst heißt es immer wieder: mischen, mischen und noch mehr mischen. Feri-Mann Matyschik fährt Aktienquoten zwischen 5 und 20 Prozent. Hinzu kommen Anleihen, derzeit hauptsächlich von soliden Unternehmen, weniger von Staaten – zu viel Risiko, kaum Zinsen. Ausgewählte defensive Hedgefonds und Immobilien kamen ebenfalls schon immer mit in die Mischungen.

Das am meisten unterschätzte Risiko

Eva-Maria Erhard hält dagegen nicht allzu viel von Risikosystemen: „Extrem-Ereignisse wie Lehman oder der 11. September sind nicht planbar. Und in normalen Zeiten kosten Absolute-Return-Systeme zu viel Rendite und versagen dennoch häufig in Krisen.“ Ihre Familyoffice-Kunden können sich eher einen langen Atem leisten als eine Stiftung, und das empfiehlt sie auch: „Wir müssen mit einer gewissen Volatilität leben.“ Sie nutzt die Marktschwankungen sogar, indem sie die Vermögen alle paar Jahre rebalanciert, also Untergewichtungen nachkauft und Übergewichtungen abbaut. mit Risikobudgets arbeitet sie eher auf Kundenwunsch.

Gefährlicher als Volatilität findet Erhard derzeit ohnehin die Maßnahmen der Politik mitsamt möglicher Staatspleite und Domino-Effekt. Sie reagiert unter anderem mit Sachwerten: „Wir hatten im Herbst 2008 eine Krisensitzung und haben danach Teile der Vermögen in Währungen stabiler Länder geschichtet. Das waren Norwegen, Kanada, Singapur, Schweden und die Schweiz. Außerdem kauften wir etwas Gold, das seitdem hohe Wertsteigerungen erzielt hat.“

Die Vielzahl der Ansätze bestätigt, was Finanzwissenschaftler und Risikoexperte Stefan Duchateau zusammenfasst: „Risiko ist ein vielfältiges Phänomen, das sich nicht auf eine Zahl oder einen quantitativen

Ansatz reduzieren lässt.“

Für das am meisten unterschätzte Risiko hält er allerdings etwas ganz anderes: entmutigte Investoren ohne Perspektive. „Das bringt uns in eine paralysierte Situation, die das wirtschaftliche Potenzial der ganzen Welt herunterziehen kann.“