Neben Volatilität und Sharpe Ratio gehören Alpha und Beta zu den gängigen Kennzahlen bei der Vorstellung eines Investmentfonds. Insbesondere Strategien mit Aktienfokus messen sich unter Zuhilfenahme dieser Werte an ihrer Benchmark.

Das Alpha wird dabei als aktive Überrendite im Vergleich zum Markt präsentiert. Da der Investor das aktive Fondsmanagement mitbezahlt, sollte dieses einen Mehrertrag gegenüber einer passiven Benchmark und dem breiten Markt erwirtschaften. Je höher das Beta der Strategie wiederum, desto deutlicher der Einfluss der Marktbewegungen auf die Entwicklung des Fonds.

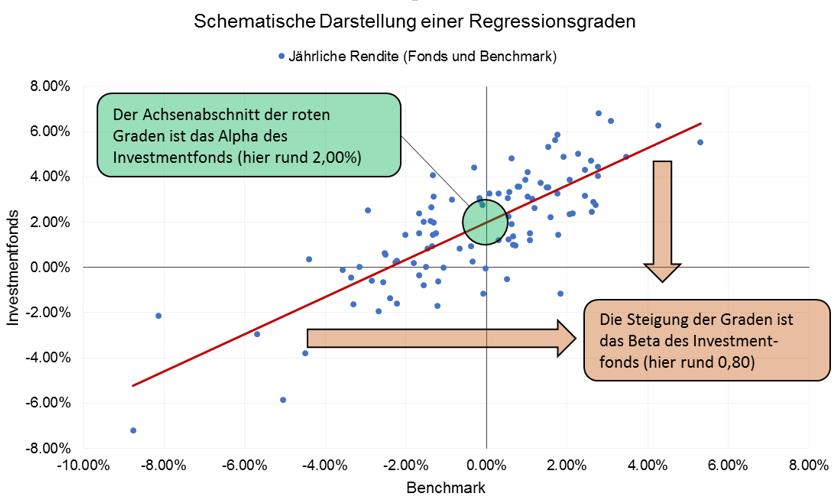

Bevor wir uns die Nutzbarmachung dieser beiden Kennzahlen im Rahmen einer kleinen Fallstudie ansehen, werfen wir einen Blick auf die technische Definition von Alpha und Beta. Im Grund handelt es sich bei den Zahlen um nichts anderes, als das was man aus dem Mathematikunterricht noch als „Steigung“ und „Achsenabschnitt“ einer linearen Funktion kennt.

>>Vergrößern

Enge Verwandschaft

Zeichnet man eine sogenannte Regressionsgrade durch die Punktwolke aus Renditen von Investmentfonds und Benchmark, kann man von Steigung und Achsenabschnitt bereits das Beta und Alpha ablesen. Wer sich bei dieser Grafik an die Korrelation erinnert fühlt, liegt goldrichtig. Das Beta und die Korrelation sind mathematisch eng verwandt. Tatsächlich lässt sich die Steigung der Graden auch folgend ausdrücken:

Beta = Korrelation * (Volatilität des Fonds / Volatilität der Benchmark)

Das Beta ist also nichts anderes als die Korrelation beider Werte, welche durch Volatilitäten skaliert wurde. Das Beta ist durch diese Multiplikation robuster gegenüber temporären Anstiegen der Volatilität des Marktes oder des Fonds.

Steigen die Volatilitäten asymetrisch an, kommt es unter Umständen zu einer Verzerrung der Korrelation, obwohl der Zusammenhang weiterhin derselbe ist. Die Skalierung im rechten Teil der Formel kann diese Verschiebung jedoch auffangen. Das Beta wird dann zwar etwas ungenauer, verbleibt aber volatilitätsunabhängig in einer vergleichbaren Größenordnung.

Die in den vergangenen Jahren zunehmend populär geworden Smart-Beta-Produkte versprechen eine Verbesserung der Benchmark durch alternative Titelselektion. Ziel ist es ein hohes Beta beizubehalten, sodass der Fonds weiterhin als Aktienposition des Portfolios eingesetzt werden kann, während die Rendite- und Risikoeigenschaften in der Regel durch mathematischen Gewichtungsmodelle „optimiert“ werden.

Es erscheint nur logisch, dass eine generisch gewählte Indexzusammensetzung nach Marktkapitalisierung nicht unbedingt eine ideale Allokation verspricht. Die Herangehensweisen sind ebenso zahlreich wie die versteckten Risiken jeder Smart-Beta-Strategie. So weisen volatilitätsminimierende Ansätze häufig eine Konzentration bestimmter Titel oder Branchen auf, während Value-Ansätze unter einer gewissen Marktphasenabhängigkeit leiden.

Das Alpha wird dabei als aktive Überrendite im Vergleich zum Markt präsentiert. Da der Investor das aktive Fondsmanagement mitbezahlt, sollte dieses einen Mehrertrag gegenüber einer passiven Benchmark und dem breiten Markt erwirtschaften. Je höher das Beta der Strategie wiederum, desto deutlicher der Einfluss der Marktbewegungen auf die Entwicklung des Fonds.

Bevor wir uns die Nutzbarmachung dieser beiden Kennzahlen im Rahmen einer kleinen Fallstudie ansehen, werfen wir einen Blick auf die technische Definition von Alpha und Beta. Im Grund handelt es sich bei den Zahlen um nichts anderes, als das was man aus dem Mathematikunterricht noch als „Steigung“ und „Achsenabschnitt“ einer linearen Funktion kennt.

>>Vergrößern

Enge Verwandschaft

Zeichnet man eine sogenannte Regressionsgrade durch die Punktwolke aus Renditen von Investmentfonds und Benchmark, kann man von Steigung und Achsenabschnitt bereits das Beta und Alpha ablesen. Wer sich bei dieser Grafik an die Korrelation erinnert fühlt, liegt goldrichtig. Das Beta und die Korrelation sind mathematisch eng verwandt. Tatsächlich lässt sich die Steigung der Graden auch folgend ausdrücken:

Beta = Korrelation * (Volatilität des Fonds / Volatilität der Benchmark)

Das Beta ist also nichts anderes als die Korrelation beider Werte, welche durch Volatilitäten skaliert wurde. Das Beta ist durch diese Multiplikation robuster gegenüber temporären Anstiegen der Volatilität des Marktes oder des Fonds.

Steigen die Volatilitäten asymetrisch an, kommt es unter Umständen zu einer Verzerrung der Korrelation, obwohl der Zusammenhang weiterhin derselbe ist. Die Skalierung im rechten Teil der Formel kann diese Verschiebung jedoch auffangen. Das Beta wird dann zwar etwas ungenauer, verbleibt aber volatilitätsunabhängig in einer vergleichbaren Größenordnung.

Die in den vergangenen Jahren zunehmend populär geworden Smart-Beta-Produkte versprechen eine Verbesserung der Benchmark durch alternative Titelselektion. Ziel ist es ein hohes Beta beizubehalten, sodass der Fonds weiterhin als Aktienposition des Portfolios eingesetzt werden kann, während die Rendite- und Risikoeigenschaften in der Regel durch mathematischen Gewichtungsmodelle „optimiert“ werden.

Es erscheint nur logisch, dass eine generisch gewählte Indexzusammensetzung nach Marktkapitalisierung nicht unbedingt eine ideale Allokation verspricht. Die Herangehensweisen sind ebenso zahlreich wie die versteckten Risiken jeder Smart-Beta-Strategie. So weisen volatilitätsminimierende Ansätze häufig eine Konzentration bestimmter Titel oder Branchen auf, während Value-Ansätze unter einer gewissen Marktphasenabhängigkeit leiden.