Was die Kennzahl genau misst

Spricht man von Korrelation, meint man in der Regel den linearen Korrelationskoeffizienten nach Pearson. Dieser ist eine normierte Variante der Kovarianz zweier Werte, welche wiederum den linearen Zusammenhang zweier Variablen misst. Da der absolute Wert der Kovarianz schwer interpretierbar ist, kann man ihn auf Werte zwischen minus 1 und plus 1 skalieren. Dieser Wert ist die Korrelation.

Eine Korrelation von 1 sagt aus, dass ein perfekter linearer Zusammenhang zwischen Wert A und Wert B besteht. Ein Wert von minus 1 indiziert ebenfalls einen perfekten linearen Zusammenhang, allerdings mit entgegengesetztem Vorzeichen: Wert A entwickelt sich genau gegensätzlich zu Wert B. Ist die Korrelation gleich 0, dann besteht kein linearer (!) Zusammenhang.

Korrelation ist nicht gleich Korrelation

Wir wissen bereits, dass die Korrelationsmessung unter nicht-linearen Zusammenhängen und verändertem Verhalten in bestimmten Szenarien (Stressphasen) leidet. Es gibt eine ganze Palette an fortgeschrittenen Modellen zur Berücksichtigung dieser Unzulänglichkeiten. Gleichzeitig lässt sich mit einigen einfachen Handgriffen die Aussagekraft bereits deutlich verbessern. Zwei gängige Methoden sind die Rangkorrelation und die Quantilskorrelation.

Mit der Berechnung der Rangkorrelation adressieren wir das Problem der Linearität. Besteht beispielsweise kein linearer Zusammenhang zwischen Wertpapier A und Wertpapier B, sondern steigt B exponentiell mit A an, würde die Korrelation das Verhältnis unterschätzen.

Versieht man jedoch die Renditen von A und B jeweils mit einem Rang, also ihrer relativen Reihenfolge innerhalb aller Renditen, dann spielt es keine Rolle mehr ob B stärker oder schwäche reagiert, sondern nur noch ob relativ hohe Renditen von A mit relativ hohen Renditen von B assoziiert werden können. Berechnet man die Korrelation der Ränge, wird die Abhängigkeit trotz Nicht-Linearität adäquat wiedergegeben.

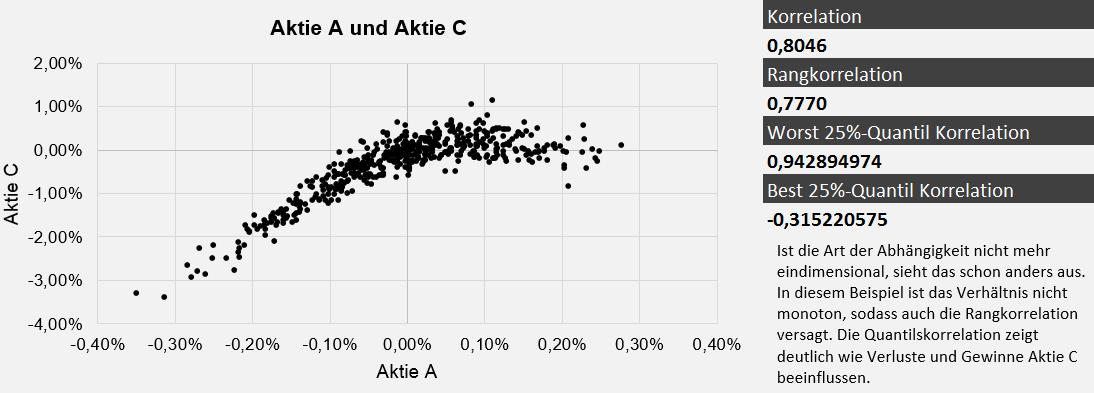

Die Rangkorrelation versagt, wenn das Verhältnis zwischen A und B nicht monoton ist. Reagiert B zum Beispiel nur auf Verluste von A und bleibt ansonsten unbeeindruckt, geraten wir wieder in ein Problem. Insbesondere asymmetrische Derivate können solche Eigenschaften aufweisen. Ein Optionsportfolio kann sowohl bei Gewinnen als auch Verlusten des Basiswertes im Wert steigen.

>>Vergrößern

>>Vergrößern