Das Interesse von Anlegern für die Asset-Klasse Private Equity hat in den vergangenen Jahren kontinuierlich zugenommen. Kein Wunder: Nach den Rekordjahren 2013 bis 2015, in denen Private-Equity-Investoren beachtliche Kapitalrückflüsse aus ihren Investments bekamen, sagen zunehmend auch neue Investoren Kapital dieser Asset-Klasse zu – und nicht nur wegen der derzeit begrenzten Anzahl vorhandener Anlagealternativen.

Neuanleger stellen sich die Frage, ob derzeit ein günstiger Zeitpunkt ist, Private-Equity-Investments einzugehen. Im zweiten Schritt stellt sich die Frage, wie man am besten in diese Asset-Klasse investiert.

Folgen des Brexits

Zuerst einmal eine Einschätzung über die möglichen Folgen des Brexits auf Private-Equity-Investments: Für Private-Equity-Fonds sind politische Stabilität, ein zuverlässiger rechtliche und steuerrechtliche Rahmen sowie im Allgemeinen die Wirtschaftsaussichten einer Region, in die man investieren möchte, von allergrößter Bedeutung. Grund ist hierfür der lange Investitionszeithorizont von zehn bis zwölf Jahren.

Alle Experte sind sich zurzeit darüber einig, dass die Folgen eines Brexits für das Vereinigte Königreich selbst am schwersten zu tragen sein werden. Die wirtschaftlichen Auswirkungen in den USA, Asien und in der EU werden sich mittelfristig in Grenzen halten. Der Schaden ist für die EU erstmal vor allem politischer Natur.

Umgekehrt ist der kurz- bis mittelfristig herrschende Mangel an politischer Visibilität in Großbritannien wegen der derzeit anstehenden Regierungsumbildung, möglicher neuen Wahlen und einer Zunahmen sezessionistischer Tendenzen in Schottland keine gute Grundlage für Investitionen.

Dies gepaart mit den auf mittelfristiger Sicht unsicheren wirtschaftlichen Aussichten für die britischen Unternehmen bildet keine gesunde Grundlage für langfristige, illiquide Engagements wie Private Equity – zumindest solange die neuen Spielregeln mit der EU und den anderen großen Handelsblöcken USA, China, Indien et cetera unklar sind.

Auch zu erwarten ist eine größere Schwankungsbreite der britischen Währung gegenüber dem Euro. Diese kann ein Investitionsergebnis durchaus beeinflussen.

Insoweit sind von übereiligen Engagements in Private-Equity-Fonds, die ausschließlich oder größtenteils in Großbritannien investieren, bis auf weiteres abzuraten. Zwar ist der britische Private-Equity-Markt vom Volumen her traditionell der größte und am meisten entwickelte Markt in Europa. Erst wenn die Anleger aber mehr Klarheit über die künftige politische und wirtschaftliche Neupositionierung des Vereinigten Königreiches bekommen, sollten neue Engagements eingegangen werden.

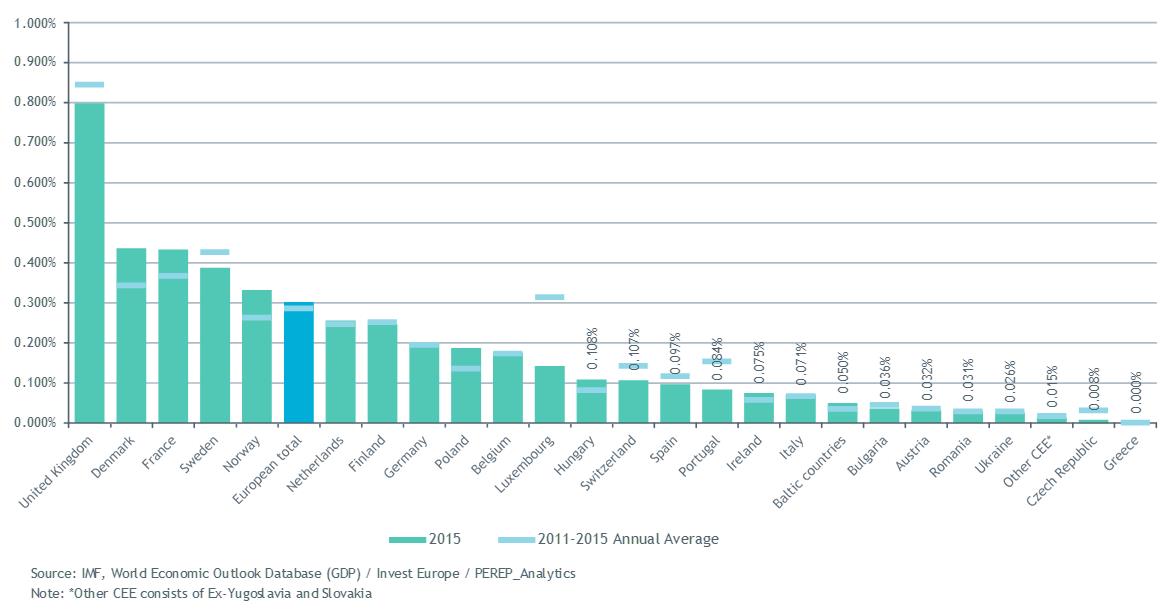

Chart: Private-Equity-Investments in Prozent des Bruttosozialprodukts eines Landes (im Jahr 2015 und im Durchschnitt 2011 bis 2015)

>>Vergrößern

Die vielen Wege hinein

Anleger können in Private Equity über verschiedene Wege investieren:

Je nach Portfolio-Allokation, Ressourcen und Risikobudget kann der Anleger sich für eine oder mehrere dieser Möglichkeiten interessieren. Im Weiteren nicht behandelt werden Anlagen in börsennotierten Private-Equity-Dachfonds und Managementgesellschaften, da diese den üblichen Schwankungen des Aktienmarktes unterliegen.

Generell gilt: Je größer die Portfolio-Allokation und das Budget, desto sinnvoller ist es, direkt in Private Equity zu investieren. Aufgrund des Volumens kann eine ausreichende Risikostreuung und Diversifizierung erfolgen.

Grundsätzlich ist es sinnvoll, der Asset-Klasse Private Equity regelmäßig Kapital zuzusagen. Mal abgesehen von direkten Unternehmensbeteiligungen sowie Sekundärinvestitionen, bei denen die Investitionen gleich cash-wirksam sind, werden Kapitalzusagen an Dachfonds und Fonds erst nach und nach abgerufen, meist innerhalb von vier bis fünf Jahren. Daher verbleibt anfänglich erstmal das Kapital beim Anleger und wird erst nach erfolgtem Kapitalabruf seitens des Managers wirklich investiert.

Neuanleger stellen sich die Frage, ob derzeit ein günstiger Zeitpunkt ist, Private-Equity-Investments einzugehen. Im zweiten Schritt stellt sich die Frage, wie man am besten in diese Asset-Klasse investiert.

Folgen des Brexits

Zuerst einmal eine Einschätzung über die möglichen Folgen des Brexits auf Private-Equity-Investments: Für Private-Equity-Fonds sind politische Stabilität, ein zuverlässiger rechtliche und steuerrechtliche Rahmen sowie im Allgemeinen die Wirtschaftsaussichten einer Region, in die man investieren möchte, von allergrößter Bedeutung. Grund ist hierfür der lange Investitionszeithorizont von zehn bis zwölf Jahren.

Alle Experte sind sich zurzeit darüber einig, dass die Folgen eines Brexits für das Vereinigte Königreich selbst am schwersten zu tragen sein werden. Die wirtschaftlichen Auswirkungen in den USA, Asien und in der EU werden sich mittelfristig in Grenzen halten. Der Schaden ist für die EU erstmal vor allem politischer Natur.

Umgekehrt ist der kurz- bis mittelfristig herrschende Mangel an politischer Visibilität in Großbritannien wegen der derzeit anstehenden Regierungsumbildung, möglicher neuen Wahlen und einer Zunahmen sezessionistischer Tendenzen in Schottland keine gute Grundlage für Investitionen.

Dies gepaart mit den auf mittelfristiger Sicht unsicheren wirtschaftlichen Aussichten für die britischen Unternehmen bildet keine gesunde Grundlage für langfristige, illiquide Engagements wie Private Equity – zumindest solange die neuen Spielregeln mit der EU und den anderen großen Handelsblöcken USA, China, Indien et cetera unklar sind.

Auch zu erwarten ist eine größere Schwankungsbreite der britischen Währung gegenüber dem Euro. Diese kann ein Investitionsergebnis durchaus beeinflussen.

Insoweit sind von übereiligen Engagements in Private-Equity-Fonds, die ausschließlich oder größtenteils in Großbritannien investieren, bis auf weiteres abzuraten. Zwar ist der britische Private-Equity-Markt vom Volumen her traditionell der größte und am meisten entwickelte Markt in Europa. Erst wenn die Anleger aber mehr Klarheit über die künftige politische und wirtschaftliche Neupositionierung des Vereinigten Königreiches bekommen, sollten neue Engagements eingegangen werden.

Chart: Private-Equity-Investments in Prozent des Bruttosozialprodukts eines Landes (im Jahr 2015 und im Durchschnitt 2011 bis 2015)

>>Vergrößern

Die vielen Wege hinein

Anleger können in Private Equity über verschiedene Wege investieren:

- über sogenannte Feeders, was Private-Equity-Programme sind, die von Privatbanken oder Vermögensmanager aufgelegt werden,

- über Private-Equity-Dachfonds,

- direkt über Private-Equity-Fonds,

- über Direktbeteiligungen an Unternehmen,

- über den Ankauf von Private-Equity-Fonds- oder Dachfondsanteilen auf dem Sekundärmarkt.

Je nach Portfolio-Allokation, Ressourcen und Risikobudget kann der Anleger sich für eine oder mehrere dieser Möglichkeiten interessieren. Im Weiteren nicht behandelt werden Anlagen in börsennotierten Private-Equity-Dachfonds und Managementgesellschaften, da diese den üblichen Schwankungen des Aktienmarktes unterliegen.

Generell gilt: Je größer die Portfolio-Allokation und das Budget, desto sinnvoller ist es, direkt in Private Equity zu investieren. Aufgrund des Volumens kann eine ausreichende Risikostreuung und Diversifizierung erfolgen.

Grundsätzlich ist es sinnvoll, der Asset-Klasse Private Equity regelmäßig Kapital zuzusagen. Mal abgesehen von direkten Unternehmensbeteiligungen sowie Sekundärinvestitionen, bei denen die Investitionen gleich cash-wirksam sind, werden Kapitalzusagen an Dachfonds und Fonds erst nach und nach abgerufen, meist innerhalb von vier bis fünf Jahren. Daher verbleibt anfänglich erstmal das Kapital beim Anleger und wird erst nach erfolgtem Kapitalabruf seitens des Managers wirklich investiert.