In einer Zeit, in der die gesamte Bankenbranche im Fokus der Öffentlichkeit steht und mit negativen Schlagzeilen überhäuft wird, stellt sich auch im Private Banking die Frage: Ist eine Neuerfindung nötig, ein Untergang möglich? Beides kann mit einem klaren Ja beantwortet werden.

Gleichwohl gibt es für Pessimismus keinen Anlass. Das Geldvermögen der privaten Haushalte in Deutschland ist von 2011 bis 2015 um etwa 19 Prozent auf 5,4 Billionen Euro gewachsen. Die Teilgruppe der vermögenden Kunden ist je nach Schätzung schwankend, aber sie wächst. Und klar ist auch: Wenn Kunden Vermögen haben, werden auch Beratungs- und Finanzdienstleistungen nachgefragt.

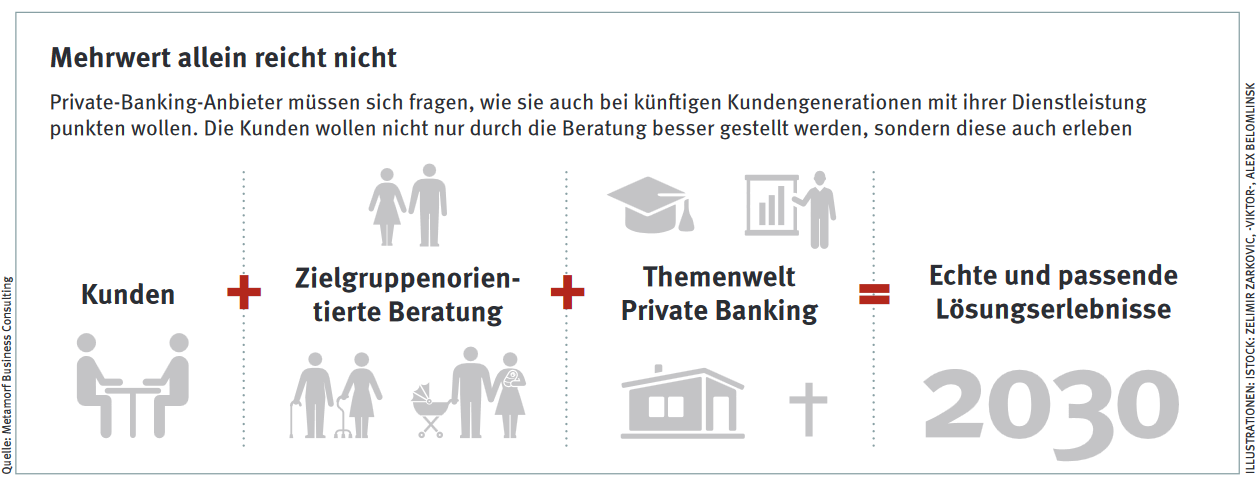

Dies hat zur Folge, dass ein Untergang möglich, aber bei Weitem nicht nötig ist. Voraussetzung ist, dass eine Neuerfindung gelingt. Ein Verharren im Status quo ist keine Lösung. Gerade die Regionalinstitute haben riesige Chancen. In einer Zeit, in der die Komplexität der Globalisierung fast zur Überforderung führt, besinnen sich viele auf ihre regionale Welt.

Ob beim Essen, beim Einkaufen, beim Urlaub oder eben bei den Finanzen. Regionalität allein reicht jedoch heute nicht mehr aus. Entscheidend ist der Nutzen für den Kunden. Bis in das Jahr 2007 hinein galt der Grundsatz im Private Banking, dass mittels des offenen Produktuniversums im Vergleich zum klassischen Privatkundengeschäft eine höhere Rendite zu erwirtschaften war – dank ansprechenderer Produkte.

Dann setzte die Bankenkrise ein. Sinnbildlich dafür steht die Pleite der US-Bank Lehman Brothers. Der Niedergang hebelte das Argument der höheren Rendite aus, da viele Kunden Teile ihres Vermögens in der Finanzkrise verloren hatten. Seitdem wirtschaften viele in puncto Geldanlage konservativer. Insbesondere Sparkassen und Genossenschaftsbanken konnten ihre Botschaft, sicherer als andere Institute zu sein, in Richtung der misstrauisch gewordenen Kundenklientel senden.

Zuvor mussten sie allerdings Prozesse anpassen und etablieren, um die eigene Qualität im Private Banking zu erhöhen. Weg von der reinen Performance-Suche haben viele Kunden in dieser Zeit Sparkassen und Genossenschaftsbanken mehr Vertrauen geschenkt als den übrigen Wettbewerbern am Markt. Durch stringente Prozesse und das Versprechen der persönlichen Nähe vor Ort war es möglich, das Argument der Sicherheit mit Inhalt zu füllen und entsprechende Taten folgen zu lassen.

Retten was zu retten ist

So ließ es sich seit 2007 bis Mitte 2014 gut leben, und auch die Kunden schienen akzeptiert zu haben, dass eine Wertsteigerung nur noch unter erhöhten Risiken möglich war. Das Credo der Zeit bestand darin, den Wert zu erhalten. Eine Weiterentwicklung des Geschäftsmodells der Sparkassen und Genossenschaftsbanken hat in dieser Phase jedoch nicht stattgefunden. Es war eher ein Weiter-wie-bisher, nur eben nicht mit dem Argument der Rendite, sondern dem des Werterhalts.