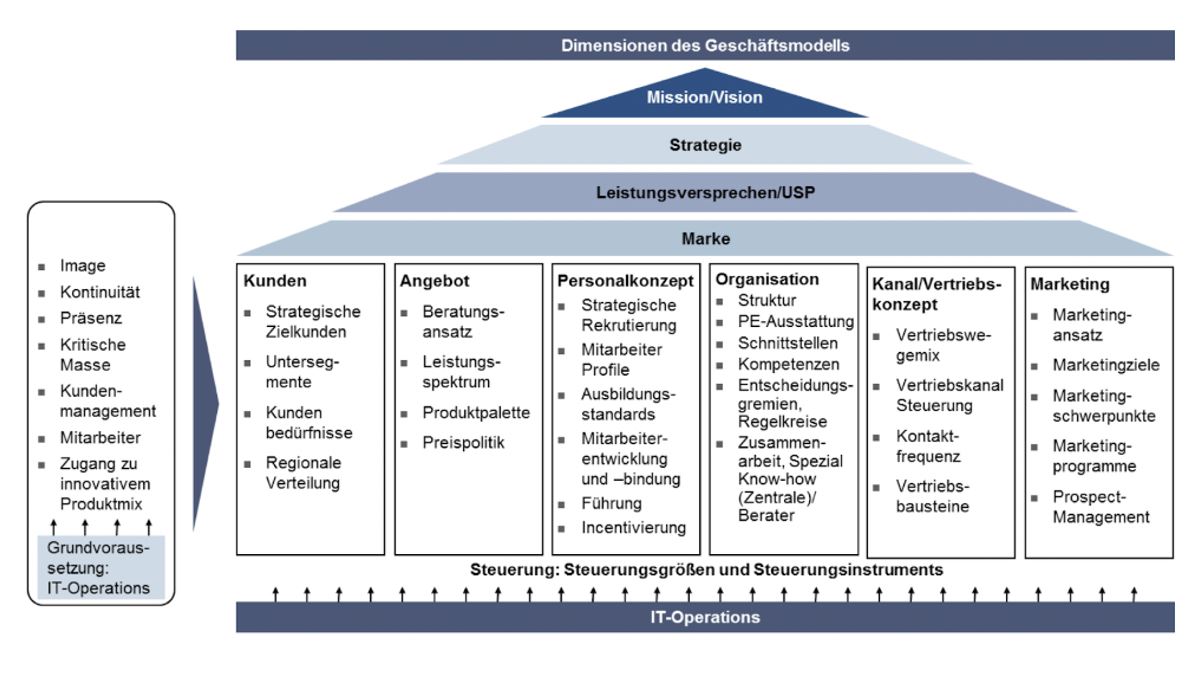

In Teil vier der Serie Private Banking für Unternehmerfamilien (PB-UF) dreht sich alles um das Angebot: Was wollen und können wir den Kunden überhaupt bieten? Gemäß unserem Strategiehaus widmen wir uns dabei speziell den vier Teilbereichen Beratungsansatz, Leistungsspektrum, Produktpalette und Preispolitik.

Strategiehaus

Der Beratungsansatz

Der Begriff ganzheitliche Beratung ist ein Schlagwort, das viele Menschen benutzen, ohne dass sie vollständig verinnerlichen, was damit überhaupt gemeint ist. Das Private Banking für Unternehmerfamilien erfordert exakt einen solchen Ansatz, und zwar in der präzisen Bedeutung des Begriffs: eine Beratung, die anhand der kompletten Vermögenssituation des Unternehmers agiert, statt nur einen Teilbereich zu beleuchten. Zu den Vermögenswerten, die dringend Teil einer solchen Beratung sein sollten, gehören:

- Die Firma selbst

- Immobilien, die der Kunde an sein Unternehmen verpachtet

- Das Eigenheim

- Weiterer privater Immobilienbesitz

- Wertpapiere in Depots

- Liquide Geldmittel

- Lebensversicherungen

- Private Equity

- Geschlossene Fonds

- Sonstige Wertobjekte wie Kunstwerke oder Sammelobjekte

Viele Institute tappen aktuell noch in die Falle, sich bei der Beratung des Kunden im Sinne des PB-UF zu stark auf Wertpapiere zu konzentrieren und alle anderen Punkte als weniger wichtig zu erachten. Während in der Betrachtung zumindest Werte außerhalb der Firma oft noch berücksichtigt werden, haben in der Umsetzung dann meistens nur noch Wertpapiere Bedeutung. Doch alle oben aufgeführten Vermögensteile können Einkünfte und Renditen erzeugen, die der Unternehmer privat oder geschäftlich zum Bezahlen von Kosten verwenden kann. Und wenn er hier mehr einnimmt, als er ausgibt, wächst sein Vermögen. Eine ganzheitliche Beratung im Sinne des Private Banking für Unternehmerfamilien, die ihren Namen wert ist, umfasst also immer alle diese Punkte, um sich ein Bild von der finanziellen Gesamtsituation des Familienunternehmers zu machen.

Zuständigkeiten sauber trennen und klar zuordnen

Institute, die sowohl Private Banking als auch Firmenkundengeschäft anbieten, stehen vor dem Problem, klar abzugrenzen, welche Abteilung den Unternehmerkunden beraten soll. Für Verwirrung beim Kunden kann es sorgen, wenn es um Rendite-Privat-Immobilien geht. Ein klares Zuordnen der Zuständigkeiten ist hier nicht nur für die Definition des Beratungsansatzes wichtig. Es verhindert zudem, dass einer Abteilung bei Scheitern dieses Geschäfts plötzlich Umsätze wegbrechen.

Führt ihr Institut jedoch eine zusätzliche Abteilung für das Private Banking von Unternehmerkunden ein, gestaltet sich das Unterteilen der Zuständigkeiten etwas einfacher: Der PB-UF-Berater ist dann zuständig für das Private Banking von Unternehmern und Privatpersonen, das Firmenkundensegment kümmert sich ausschließlich für die geschäftlichen Finanzen der Familienunternehmen. Der Berater für das Private Banking von Unternehmerfamilien bekommt zwar Informationen zur gesamten Vermögenssituation von den anderen Abteilungen, seine Kompetenzen sind jedoch genauso klar abgesteckt wie die Kompetenzen seiner Kollegen.

Diese Aufteilung sowie die klar verständliche Abgrenzung der einzelnen Bereiche – sowohl intern als auch dem Kunden gegenüber – ist entscheidend. Denn so treten sich die Berater nicht gegenseitig auf die Füße und der Kunde weiß genau, an wen er sich mit welchen Belangen wenden kann. Hier kommt es aber immer darauf an, wie viel Personal- und Fachressourcen im jeweiligen Institut verfügbar sind. So kann es vorkommen, dass der PB-UF-Berater aufgrund von Ressourcenknappheit gar keine andere Wahl hat, als sich noch um weiterführende Aspekte außerhalb seines eigentlichen Segments, wie die Liquidität in der Firma, zu kümmern.