Die Mehrheit an Derivaten sind über Rahmenvereinbarungen, sogenannte „Master Agreements“, abgedeckt. Ganz anders sieht die Situation auf Seiten der Kredite oder Wertpapiere aus. Hier finden sich zumeist sehr individuelle Regelungen in den Vertragswerken wieder.

Im Zuge der Benchmark Regulierung (BMR) ist die Preisfeststellung „konformer“ Referenzzinssätze an konkrete Transaktionen – also echte Handelsgeschäfte – gebunden. Deshalb sind neue, alternative Referenzzinssätze zu etablieren, ein Verwenden der alten Referenzzinssätze ist nach 2021 nicht mehr erlaubt.

Fallback Rates

Nun sind also im Zuge der Benchmark-Regulierung sämtliche Verträge dahingehend zu überprüfen, ob geeignete Klauseln im Falle der Unverfügbarkeit oder des Wegfalls vereinbarter Referenzsätze vorliegen. Ist dies nicht der Fall, sind umgehend sogenannte „Fallback-Klauseln“ zu vereinbaren, in denen ein „Ersatzzinssatz“ (Fallback Rate) vereinbart wird.

Aber auch bestehende Klauseln, insbesondere im Kredit- und Wertpapiergeschäft, sind einer kritischen Prüfung zu unterziehen. Dort finden sich häufig ältere Klauseln, die beispielsweise auf den letzten festgestellten Zinssatz der vorangegangenen Abrechnungsperiode verweisen. Das hätte aber nach Ablauf des Jahres 2021 und dem damit einhergehenden Ende der „alten“ Referenzzinssätze zur Folge, dass diese Verträge nicht mehr variabel verzinslich wären, sondern zu entsprechenden Festzinsvereinbarung konvertieren würden! Hier heißt es sich eine Gewissheit über die bestehenden Verträge zu verschaffen – und oft muss dieses in zeitraubender Handarbeit geschehen.

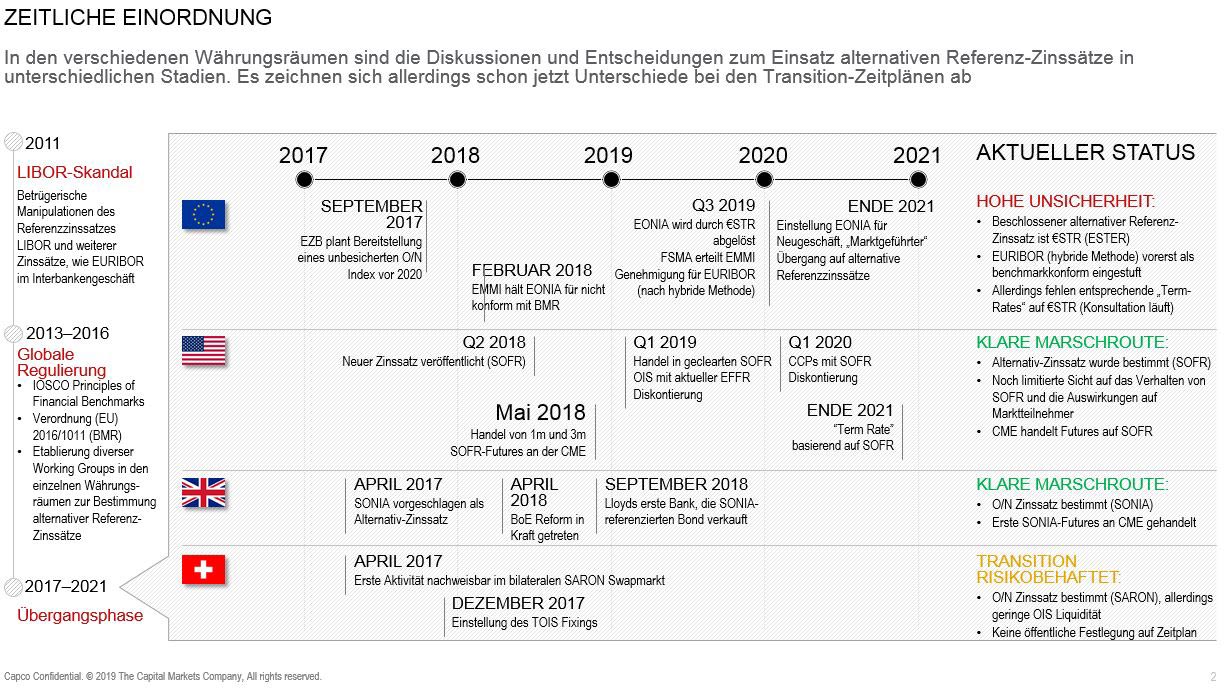

Warum aber haben die deutschen Banken bisher nichts oder zumindest wenig in dieser Richtung unternommen? Hier hilft ein kurzer Blick auf den „globalen Umstellungszeitplan“ für die einzelnen Referenzzinssätze.

Klar erkennbar liegen die USA und Großbritannien in Führung, was die Vorbereitungen und Einführung von alternativen Referenzzinssätzen angeht. Europa mit Eonia und Euribor scheint weit abgeschlagen und konnte bis zuletzt auf eine Harmonisierung der ursprünglichen Frist von Ende 2019 auf den globalen Umstellungszeitpunkt Ende 2021 hoffen.

In diesem Zuge hat sich die Arbeitsgruppe der EZB auch für den Versuch ausgesprochen, den Euribor von dem Administrator Emmi (European Money Market Institute, Administrator von Eonia und Euribor) in einer modifizierten „hybriden Methode“ durch die belgische Finanzmarktaufsicht FSMA (Financial Services and Markets Authority) umzusetzen.