Der ESMA hat sich bei einer Studie zu Fondskosten in Europa einen dicken Fehler geleistet und diesen nun korrigieren müssen. Im „ESMA Report on Trends, Risks and Vulnerabilities“ untersucht die europäische Wertpapieraufsicht die Brutto- und Nettorenditen 40.000 aktiver und passiver Fonds mit Blick auf Gebühren, Ausgabeaufschläge und Inflation.

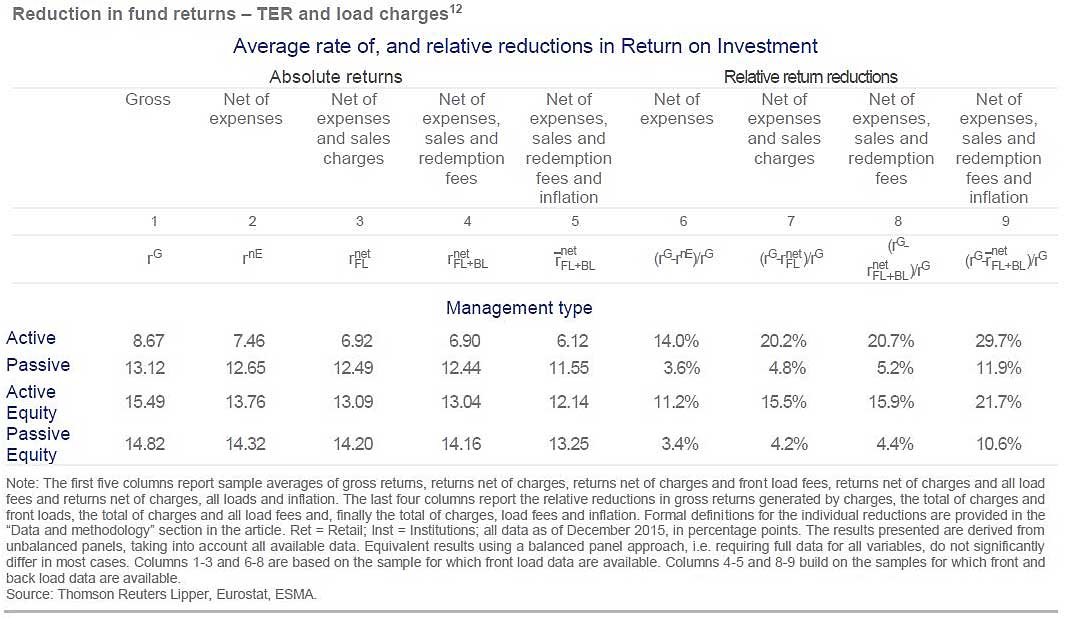

Dabei unterstellt die Behörde aktiven Aktienfonds in der ursprünglichen Version der Studie für die Jahre 2013 bis 2015 eine Nettorendite von lediglich 3,27 Prozent. Passive Produkte, die nach allen Abzügen mit vermeintlichen 6,31 Prozent rentierten, hätten damit um mehr als drei Prozentpunkte besser abgeschnitten.

Deutsche Fonds im Mittelfeld

Wie die Wertpapieraufsicht nun eingestehen musste, waren beide Zahlen falsch. In der korrigierten Version weisen die Experten für aktiv gemanagte Aktienfonds eine Nettorendite von 12,1 Prozent, für passive Indexfolger eine von 13,3 Prozent aus. Damit sind die Kosten aktiver Produkte für die Anleger zwar noch immer höher als bei passiven, jedoch längst nicht in dem Ausmaß, wie ursprünglich angegeben.

Die weiteren Angaben des Reports sind jedoch richtig und blieben daher von der Korrektur unbenommen. Demnach reduzierten laufende Gebühren, einmalige Belastungen und die Inflation die Rendite für Anleger in Aktienfonds über einen Zeitraum von drei Jahren durchschnittlich um 29 Prozent oder in absoluten Zahlen 252 Basispunkte.

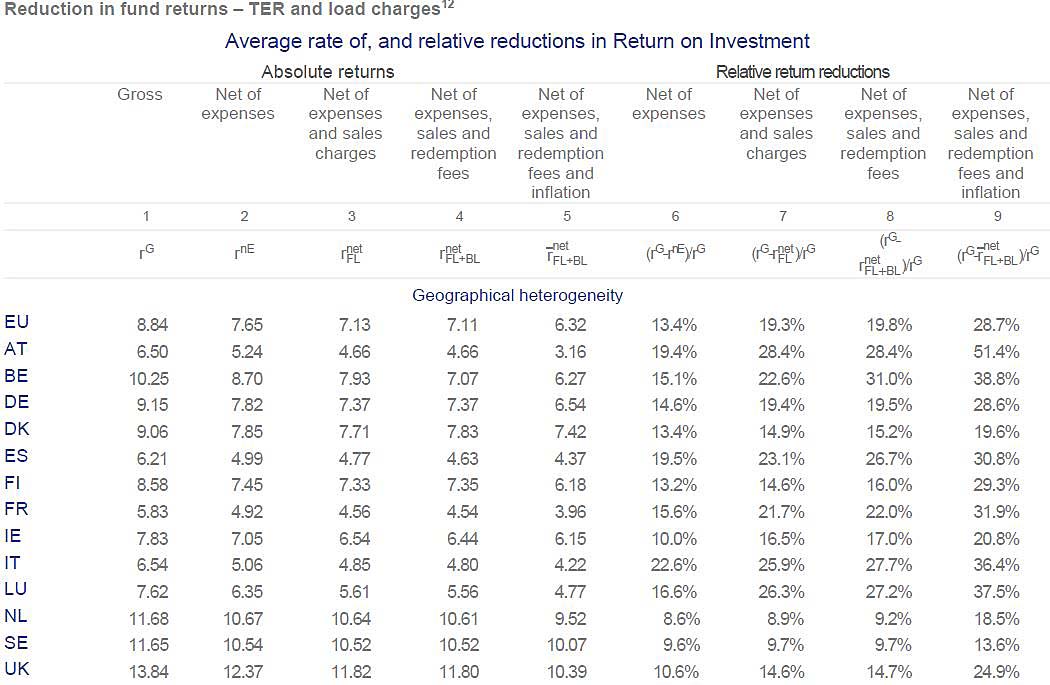

Bemerkenswert sind dabei vor allem die regionalen Unterschiede: So führen britische Fonds die entsprechende Übersicht mit 13,8 Prozent Bruttorendite an, gefolgt von niederländischen Produkten mit 11,7 Prozent und solchen aus Schweden mit 11,6 Prozent. An Nettorendite bleiben 10,4 Prozent (Großbritannien), 9,5 Prozent (Niederlande) und 10,1 Prozent (Schweden) übrig. Deutsche Fonds liegen mit 9,2 Prozent Brutto- und 6,5 Nettorendite im Mittelfeld. Schlusslicht in Europa ist Österreich. Fonds aus der Alpenrepublik erwirtschafteten laut ESMA zwischen 2013 und 2015 einen Gewinn von 6,5 Prozent, wovon lediglich 3,2 Prozent in die Taschen der Anleger wanderten.

Sowohl der ursprüngliche Report als auch dessen aktualisierte Version sind allerdings nur Vorläufer für eine großangelegte Untersuchung zum selben Thema, die die ESMA für Ende 2018 in Aussicht gestellt hat. Dabei will die Behörde nach eigenem Bekunden von der zunehmenden Transparanz im Zuge von Mifid II profitieren.

Den vollständigen Report im englischen Original finden Sie hier.