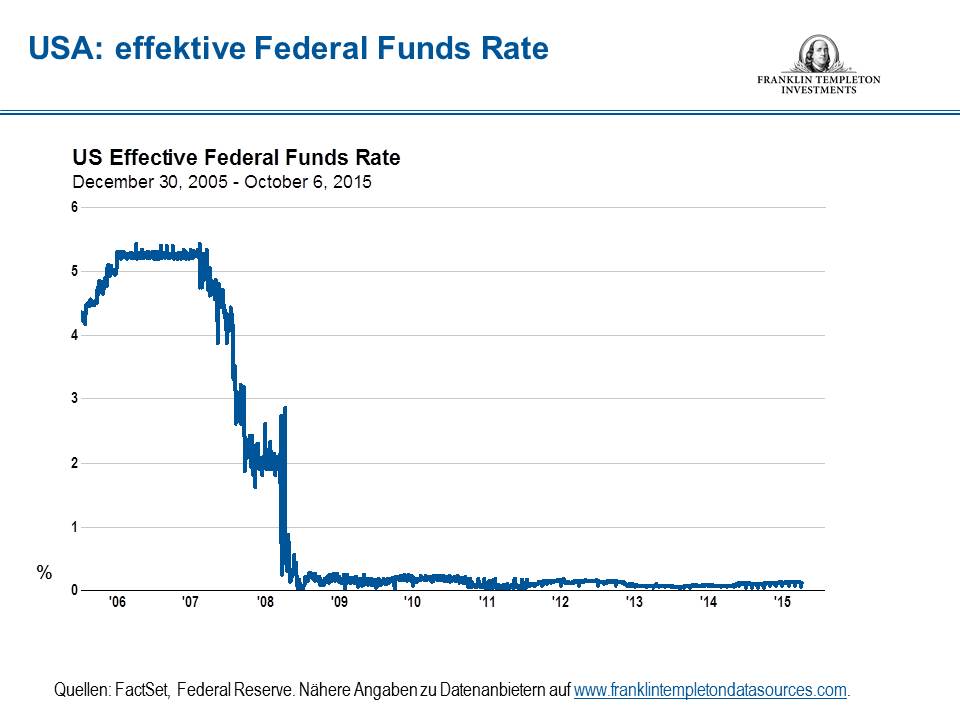

Die US-Notenbank (Federal Reserve, Fed) hält den Leitzins seit über sieben Jahren nahe Null. Und vorerst scheint es, als würde sich daran auf absehbare Zeit nichts ändern. Meiner Meinung nach hat die Fed den idealen Handlungszeitpunkt verpasst. Je länger wir auf diesem Kurs bleiben, desto weiter kommen wir vom eigentlichen Ziel ab.

>>Vergrößern

Zinssenkung als Konjunkturmotor – vor sieben Jahren

Ursprünglich sollten die Zinssenkungen die US-Konjunktur ankurbeln, die unter der großen Rezession von 2007/2009 litt. Das wurde damals auch von den meisten Wirtschaftsexperten als richtige Maßnahme begrüßt. Heute stellen dieselben Experten infrage, ob der Nutzen weiterhin gegeben ist.

Eingangs lieferte die Nullzinspolitik dringend benötigte Liquidität und trieb die großen Aktienmarktbarometer um 200 Prozent und mehr in die Höhe. Das Wirtschaftswachstum, das Ex-Fed-Chef Ben Bernanke und sein Team damit herbeiführen wollte, ist allerdings nicht eindeutig nachweisbar.

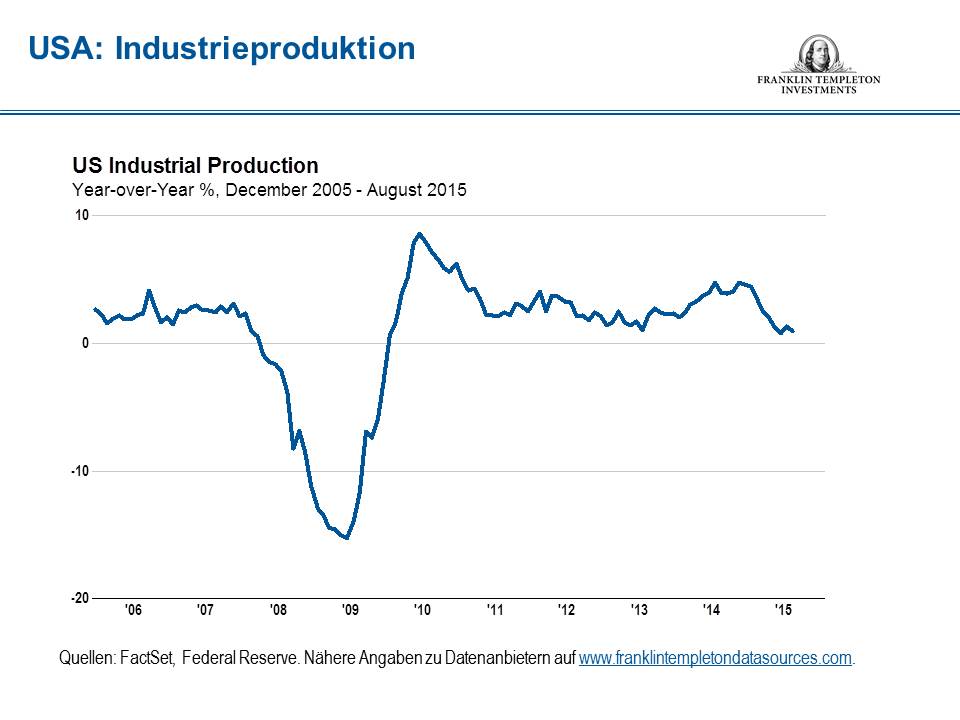

Die Industrieproduktion ist bestenfalls als verhalten zu bezeichnen. Viele Unternehmen zögern offenbar, hohe Summen in ihr Kerngeschäft zu investieren. Stattdessen stecken sie Billionen in Aktienrückkäufe, Dividendenerhöhungen, Fusionen und Übernahmen.

>>Vergrößern

Nachhaltige Haushaltspolitik dringend benötigt

Die Nullzinspolitik dürfte als geldpolitisches Instrument inzwischen ausgereizt sein. Der sprichwörtliche Strohhalm reicht nicht, um die Wachstumsprobleme der Industrieländer zu lösen. Dies sind Probleme, die auf schlechter Haushaltspolitik und einem jahrzehntelangen Trend zum Schuldenmachen beruhen.

Unseres Erachtens brauchen wir vor allem fiskalpolitische Instrumente – Haushalts- und Steuerpolitik und umsichtige Regulierung – um diese Probleme zu lösen.

Bernanke wusste das und hat es auch ausgesprochen: „[…]Geldpolitik ist kein Allheilmittel. Es könnten viele weitere Maßnahmen ergriffen werden, um unsere Wirtschaft längerfristig zu stärken, etwa eine nachhaltige Haushaltspolitik der Regierung, eine Steuerreform, eine Optimierung unseres Bildungssystems, die Förderung technischer Innovation und der Ausbau des internationalen Handels.”

Korrekturen aufgeschoben statt aufgehoben

Der Hauptgrund dafür, dass wir uns wieder einmal fragen, warum eine Liquiditätsschwemme kein Wachstum hervorgebracht hat, dürfte die Liquiditätsschwemme selbst sein. Anders formuliert: Die umgesetzte Politik ist dieselbe Politik, die uns erst dahin gebracht hat. Wir reißen ein Loch auf, um ein anderes zu stopfen.

Künstliche Anreize zur Beruhigung der Wirtschaft dürften die notwendigen Korrekturen nur aufschieben. Wird die Rechnung schließlich präsentiert, fällt sie umso gepfefferter aus. Strukturelle Anpassungen, die auf allen Ebenen erforderlich sind werden verzögert – ob beim Staat, bei den Banken, Unternehmen oder privaten Haushalten. Zombie-Unternehmen und –Regierungen werden am Leben gehalten, und der Finanzsektor bekommt Anreize, Mittel fehlzuleiten.

ANZEIGE

Nullzinspolitik in den USA „Die einst wachstumsfördernde Medizin ist zum Gift geworden“

Aktualisiert am 16.05.2018 - 17:20 Uhr

Lesedauer:

4 Minuten