Zinsen erhöhen, Finanzmarktstabilität gewährleisten: Nach den jüngsten strategischen Änderungen der Geldpolitik im Anschluss an die mutigen geldpolitischen Antworten nach der Pandemie befinden sich die politischen Entscheidungsträger auf einer Gratwanderung: Sie müssen sich vorsichtig zwischen den durch die quantitative Lockerung hervorgerufenen Ungleichheiten und ihrer Rolle im Kampf gegen den Klimawandel bewegen.

Rund um die Welt ist die Inflation aufgrund der Engpässe in den Lieferketten und dem Mangel an Arbeitskräften hoch. Da der Preisdruck unvermindert anhält, sind die Anleihemärkte auf eine restriktivere Geldpolitik ausgerichtet und haben die entsprechenden Reaktionen der Zentralbanken von Industrieländern bereits getestet. Australien hat die Renditeobergrenze für 3-jährige Anleihen bereits aufgehoben

US-Notenbank – durchschnittliches Inflationsziel und Vollbeschäftigung

Preisstabilität und Vollbeschäftigung: Die US-Notenbank hat ein duales Mandat. Vor einem Jahr ging die Fed zu einem flexiblen Inflationsziel um den Durchschnittswert von 2 Prozent über, während sie gleichzeitig versucht, auf dem Arbeitsmarkt volle Partizipation zu erreichen. Daher kann sie ein Überschießen der Inflation hinnehmen, solange die Vollbeschäftigung nicht erreicht ist.

Seit kurzem räumt die Fed ein, dass die Inflation über ihrem 2-Prozent-Ziel liegt. Sie sieht den Inflationsanstieg zunächst als vorübergehend und rechnet gegen Ende 2022 mit einem näher bei 2,2 Prozent liegenden Niveau. Nachdem die US-Wirtschaft ihre Erholung fortsetzt, geht die Zentralbank zu einer Normalisierungspolitik über. Neben dem Zurückfahren der Wertpapierkäufe will sie die Anleihekäufe gegen Ende des zweiten Quartals 2022 beenden. Der sogenannte „Dot Plot“ des US-Offenmarktausschusses signalisiert, dass die Zentralbank bei der Anhebung der Leitzinsen umsichtig vorgehen will, da die US-Wirtschaft immer noch weit von der Vollbeschäftigung entfernt ist. Die Erwerbsquote bewegt sich unter anderem auch deswegen nur zögerlich nach oben, weil aufgrund der Pandemie viele Arbeitnehmer vorzeitig in Rente gegangen sind.

Doch weil die Verbraucherpreise im November 2021 um 6,2 Prozent höher waren als im Vorjahr und im Dezember nochmals leicht zulegten, nehmen viele Anleger jetzt frühere und aggressivere Zinserhöhungen der Fed vorweg als die US-Notenbank derzeit ankündigt.

Es bleibt abzuwarten, wie die Fed ihre aufgeblähte Bilanz in den Griff bekommt. Eine aktive Reduzierung ihrer Bilanz könnte vor, während oder nach den ersten Zinserhöhungen erfolgen. Bislang wurde dieses Thema von den Mitgliedern des Offenmarktausschusses nur intern diskutiert, wie das jüngste Fed-Protokoll zeigt. Es wird aber sicherlich ein Bestandteil künftiger geldpolitischer Entscheidungen sein, da eine solche Maßnahme das Instrumentarium der Fed auf ihrem Weg zur Normalisierung der Geldpolitik flankiert.

EZB – symmetrisches Inflationsziel und Klima

In Europa hat die EZB ein symmetrisches Inflationsziel festgelegt. Darüber hinaus zieht die Bank Klimafaktoren in ihre geldpolitische Lagebeurteilung ein. Die EZB rechnet mit kurzfristiger Inflation im Jahr 2022, bevor die Teuerung 2023 wieder unter das 2-Prozent-Ziel sinkt. Im Hinblick auf die Wertpapierkäufe wird das PEPP-Programm in Höhe von 1,87 Milliarden Euro mit einem langsameren Tempo fortgesetzt und läuft im März 2022 aus. Darauf soll ein flexibleres Wertpapierkaufprogramm folgen.

Wie in den USA haben auch in der Eurozone hohe Inflationserwartungen von rund 4 Prozent zu Spekulationen über eine mögliche Zinserhöhung im Jahr 2022 geführt. Diese Annahme wurde von EZB-Chefin Christine Lagarde in den jüngsten geldpolitischen Beschlüssen der EZB zurückgewiesen.

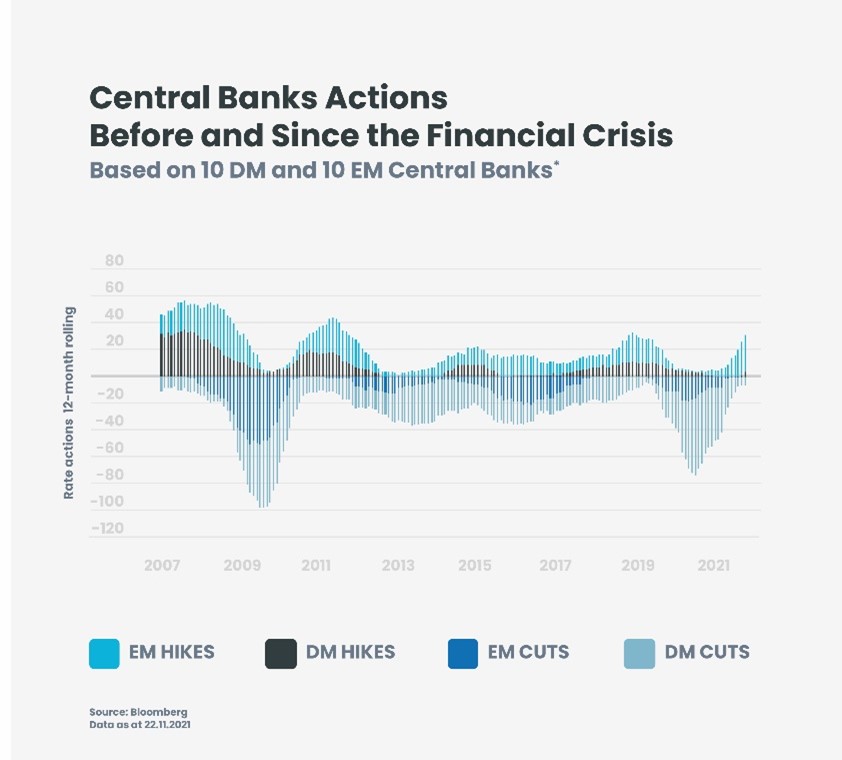

Schwellenländer mit starken Zinsanstiegen

Dieser „geduldige Ansatz“ der Zentralbanken der Industrieländer steht im scharfen Gegensatz zu den jüngsten Maßnahmen der Zentralbanken von Schwellenländern. Brasilien hat den Leitzins seit Anfang 2021 insgesamt um 575 Basispunkte angehoben, unter anderem mit einer bemerkenswerten Zinserhöhung um 150 Basispunkte im Oktober – größter Zinsschritt im Zuge einer einzelnen Notenbanksitzung in den vergangenen 20 Jahren.

Handeln der Notenbanken wird auf die Probe gestellt

Einerseits laufen die Zentralbanken der Industrieländer Gefahr, hinter den Entwicklungen zurückzubleiben. In diesem Fall müssen sie möglicherweise aggressiv durchgreifen, sofern die Inflationserwartungen nicht mehr verankert sind. Die Inflation bereitet den Unternehmen derzeit die größten Sorgen, während die Verbraucher die Auswirkungen der höheren Preise zu spüren bekommen. Der Lohndruck muss ebenfalls aufmerksam beobachtet werden. Denn hier könnte eine Rückkopplungsschleife dazu führen, dass aus der kurzfristigen Inflation ein Dauerzustand wird. Andererseits könnte eine aggressive Reaktion auf die (potenziell) vorübergehende Inflation die Konjunkturerholung gefährden und vor dem Hintergrund der weltweit hohen – und durch die Pandemie noch weiter gestiegenen – Staats- und Verbraucherverschuldung eine abrupte Wachstumsverlangsamung auslösen.

Die treibenden Kräfte des Preisanstiegs – insbesondere die Probleme in den Lieferketten – dürften noch einige Monate lang anhalten, während der derzeitige Energiepreisschock die Unsicherheit im Hinblick auf die konjunkturelle Entwicklung verstärkt. Vor diesem Hintergrund wird das jeweilige Handeln der Zentralbanken rasch auf die Probe gestellt. Es bleibt abzuwarten, inwieweit ihre Antworten auf das sich verändernde Umfeld mit einem robusten Wachstum und finanzieller Stabilität belohnt wird.