Die Zweifel am Zustand der Weltkonjunktur wachsen: Zwar sind die Prognosen weiterhin gut und das Risiko einer Rezession im kommenden Jahr wird als sehr gering angesehen. Dennoch werfen das schwächere Wachstum im ersten Quartal und die potenziellen Bedrohungen durch die weltweite Straffung der Geldpolitik, ein langsameres Wachstum in den Schwellenländern – einschließlich China –, Protektionismus und erneute politische Spannungen in Europa zunehmend Schatten. Der Zyklus befindet sich noch in der Expansionsphase, aber die Risiken sind gestiegen.

Eine besondere Rolle kommt dabei der Geldpolitik zu: In den USA hat die Notenbank Fed die Zinsen im Juni erneut angehoben, zwei weitere Zinserhöhungen werden in diesem Jahr noch erwartet. Die Europäische Zentralbank wird die quantitative Lockerung in diesem Jahr beenden und die Bank of England könnte im August zulegen. Mehrere Zentralbanken der Schwellenländer haben die Zinssätze bereits angehoben. Für Investoren stellen dabei insbesondere die stark unterschiedlichen Zinsniveaus in den verschiedenen Regionen der Welt eine große Herausforderung dar.

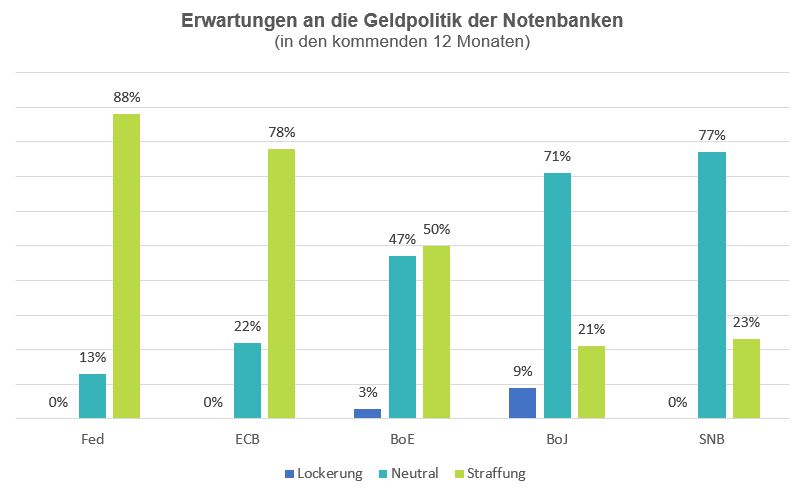

Portfoliomanager-Umfrage: Erwartungen an die Geldpolitik der Notenbanken in den kommenden zwölf Monaten

Was aber bedeutet all dies für Anleiheinvestoren, die auf die zweite Hälfte eines bisher sehr spannenden Jahres 2018 blicken? Angesichts der Komplexität der gegenwärtigen Lage empfiehlt sich ein differenzierter Blick auf die verschiedenen Sektoren:

Erstklassige Staatsanleihen: Inflation und Wirtschaftswachstum als Triebkräfte

Durch die Suche nach einem sicheren Hafen ausgelöste Mittelzuflüsse in Staatsanleihen aus den Kernländern haben zuletzt dazu beigetragen, dass die Erwartungen an höhere Renditen in diesem Bereich zurückgeschraubt wurden. Die Renditen von US-Treasuries hatten angesichts der Nachfrage nach Duration Schwierigkeiten, sich über 3 Prozent zu halten. Deutsche Staatsanleihen verfügen durch die negativen kurzfristigen Zinsen und eine deutlich steilere Kurve weiterhin über zwei feste Anker.

Insgesamt erwarten wir, dass sich die Renditen nach oben bewegen. Eine solche Bewegung müsste jedoch durch eine Verringerung der Risiken für das globale Wirtschaftswachstum – etwa durch eine Beilegung der Handelsstreitigkeiten – oder einen schockartigen Anstieg der Inflation getrieben werden. Ein weiterer Auslöser könnten Probleme bei der Refinanzierung von Staatsanleihen in den USA sein.