Seit der Finanz- und Schuldenkrise ab 2008 sehen sich Stiftungen und kirchliche Vermögen mit großen Herausforderungen konfrontiert. Das Niedrigzinsumfeld, das von den Zentralbanken geschaffen wurde, führte zu einer langen Phase negativer Renditen bei Anleihen mit guter Bonität. Dadurch erfüllten festverzinsliche Wertpapiere als sichere Geldanlage nicht mehr die Erwartungen, und das klassische Stiftungsportfolio aus Renten und Aktien erwies sich als wenig krisenresistent. Obwohl die Renditen im Zuge der Zinswende wieder steigen, führt die damit einhergehende Inflation zu anhaltendem realen Kapitalverlust.

Eine Inflationsrate von 7,9 Prozent, wie sie in Deutschland im Jahr 2022 verzeichnet wurde, würde zu einem Kaufkraftverlust von 45 Prozent in zehn Jahren führen. Inflation gefährdet das Stiftungsvermögen und damit auch die Förderprojekte, die davon finanziert werden sollen.

Stiftungen und kirchliche Vermögen, die eine konservative Allokationsstrategie verfolgen, befinden sich somit in einem Dilemma. Die häufig geforderte „mündelsichere Anlage“ führt nicht zu mehr Sicherheit, sondern zu einem allmählichen Abschmelzen des Stiftungsvermögens. Verantwortliche aus Stiftungen und kirchlichen Vermögen können jedoch eine stabile Vermögensentwicklung gewährleisten, wenn sie bereit sind, neue Wege in der Anlagepolitik zu gehen.

Es ist unübersehbar, dass herkömmliche Wege für einen langfristig stabilen Vermögensaufbau am Kapitalmarkt nicht mehr ausreichen. Stiftungen und kirchliche Vermögen müssen ihre Allokationsstrategie anpassen, um ihr Bestehen zu gewährleisten. Doch wie kann der langfristige Vermögenserhalt unter schwierigen makroökonomischen Bedingungen sichergestellt werden? Eine wesentliche Voraussetzung dafür ist ein diversifiziertes und breit gestreutes Portfolio. Schauen wir uns dafür zunächst die Vorbilder in den USA an.

„SUPER ENDOWMENTS“ DER IVY LEAGUE

Es gibt deutliche Unterschiede zwischen den USA und Deutschland in Bezug auf die Stiftungslandschaft. Ein herausragendes Beispiel für erfolgreiches Stiftungsvermögen ist das Yale Endowment der Yale Universität in den USA.

In den vergangenen 20 Jahren konnte das Yale Endowment eine jährliche Rendite von 11,3 Prozent erzielen, während der MSCI World Index im gleichen Zeitraum nur eine jährliche Rendite von sechs Prozent erreichte. Das bedeutet, dass das Yale Endowment den Aktienmarkt um 5,3 Prozent pro Jahr übertraf und gleichzeitig eine geringere Volatilität aufwies. In diesen 20 Jahren hat das Endowment nur in 2009 einen Verlust verbucht. Diese stabile Vermögensentwicklung ist für US-Elitehochschulen von entscheidender Bedeutung, da sie neben Spenden und Studiengebühren auch auf Erträge aus Investitionen angewiesen sind, um die Betriebskosten decken zu können. Das Stiftungsvermögen muss daher jedes Jahr mindestens 8 Prozent Rendite erwirtschaften, von denen 3 Prozent zur Abdeckung der durchschnittlichen Inflation von 3 Prozent abgezogen werden, um den Vermögenserhalt sicherzustellen. Weitere etwa 5 Prozent müssen als laufende Ertragsausschüttungen für die Finanzierung des Universitätsbetriebs zur Verfügung stehen. Diese Anforderungen wären mit einem klassischen 60/40-Portfolio aus Aktien und Renten nicht zu erfüllen.

Das Erfolgsrezept des Yale Endowments liegt in der Vermögensallokation. Über die letzten 30 Jahre hat Yale den Anteil an Aktien und Renten zugunsten von Sachwerten drastisch reduziert. Das Portfolio besteht mittlerweile fast ausschließlich aus nicht-traditionellen Anlageklassen wie Private Equity, Private Alternatives und Immobilien, neben Aktien und Liquidität. Dadurch profitieren die Stiftungsfonds davon, dass sie nicht auf kurzfristige Kapitalgewinne und Möglichkeiten der schnellen Liquidierung von Anlagen angewiesen sind. Stattdessen können sie die Vorteile eines langen Anlagehorizonts nutzen, um breit diversifizierte Portfolios aufzubauen. Diese Strategie hat zu einem langfristigen Erfolg geführt und gilt als Vorbild für viele US-amerikanische Stiftungen.

Die Portfoliokonstruktion des Yale Endowments hat sich über Jahrzehnte bewährt und führt zu aktienähnlichen Renditen bei weitaus geringeren Wertschwankungen des Portfolios. Deutsche Stiftungen sind diesem Ansatz in der Regel noch nicht gefolgt, da es in Deutschland eine stärkere Regulierung und gesetzliche Vorgaben gibt, was Investitionsentscheidungen betrifft.

Doch gibt es auch Bestrebungen in Deutschland, alternative Anlageklassen wie Private Equity und Immobilien verstärkt in das Anlageportfolio von Stiftungen aufzunehmen, um eine höhere Rendite zu erzielen.

ZEITGEMÄSSE PORTFOLIOKONSTRUKTION

Die Art und Weise, wie deutsche Stiftungen und kirchliche Vermögen traditionell verwaltet werden, ist sehr konservativ und basiert auf dem Bedürfnis nach Sicherheit um jeden Preis. Allerdings stehen gesetzliche Vorgaben und Steuerpflichten im Weg, wenn es darum geht, ein breit diversifiziertes Portfolio aufzubauen, das auch illiquide alternative Vermögenswerte umfasst, ähnlich wie es bei den US-amerikanischen Endowments der Fall ist. Doch mit den seit Sommer 2021 reformierten Rahmenbedingungen gibt es nun Möglichkeiten, um Entscheidungsträger in die Lage zu versetzen, neue Wege zu gehen und die Vorteile einer modernen Portfolioallokation zu nutzen, einschließlich Steuervorteilen.

DAS SONDERVERMÖGEN

Durch das Inkrafttreten des Fondsstandortgesetzes im August 2021 wurden Schritte unternommen, um den Fondsstandort Deutschland zu stärken. Eine der Maßnahmen betrifft die Möglichkeit für deutsche Kapitalverwaltungsgesellschaften (KVGs), geschlossene Sondervermögen zu strukturieren.

FUNKTIONSWEISE

Durch die Implementierung eines geschlossenen Sondervermögens entsteht eine Investmentinfrastruktur, die speziell auf die Bedürfnisse eines bestimmten Investors zugeschnitten ist und ausschließlich von diesem genutzt wird. Das Sondervermögen entspricht einem sogenannten „Ein-Anleger-Fonds“. Der Investor überweist Geld an die Kapitalverwaltungsgesellschaft, die dieses Geld zwar im eigenen Namen, aber auf Rechnung des Sondervermögens in die jeweiligen Zielinvestments leitet.

Die Art der Investition, ob direkt oder durch ein geschlossenes Sondervermögen, hat Auswirkungen auf die Besteuerung von Stiftungen. Es gibt zwei wichtige Unterschiede:

Beteiligungen an Investments, die Einkünfte aus einem Gewerbebetrieb generieren, werden als wirtschaftlicher Geschäftsbetrieb betrachtet. Diese Einkünfte sind daher körperschafts- und gewerbesteuerpflichtig und es können im Durchschnitt bis zu 30 Prozent Steuern anfallen.

Sondervermögen sind steuerlich intransparente Strukturen, was bedeutet, dass das Sondervermögen und die Anleger getrennt besteuert werden:

• Das Sondervermögen selbst unterliegt als Investmentfonds dem Investmentsteuergesetz. Investmentfonds, die ausschließlich steuerbegünstigten Anlegern offen stehen, sind weitgehend von Steuern befreit, sowohl für inländische als auch ausländische Einkünfte. Dies kann zu erheblichen Steuersparmaßnahmen führen.

• Investierende in das Sondervermögen erzielen Einkünfte aus Kapitalvermögen, unabhängig davon, ob das Sondervermögen andere Einkommensquellen wie Gewerbebetrieb hat. Dieser „Blocker-Effekt“ ermöglicht nun das Investieren in neue Anlageklassen. Einkünfte aus einem Sondervermögen werden in der Regel der Vermögensverwaltung zugerechnet und unterliegen bei gemeinnützigen Stiftungen normalerweise keinem Steuerabzug.

MEHRWERT VON GESCHLOSSENEN SONDERVERMÖGEN FÜR STEUERBEGÜNSTIGTE INVESTIERENDE

Stiftungen und kirchliche Vermögen können durch die Nutzung eines geschlossenen Sondervermögens illiquide und diversifizierte Portfolios nach dem Vorbild der US-Endowments aufbauen. Dadurch ergeben sich mehrere Vorteile:

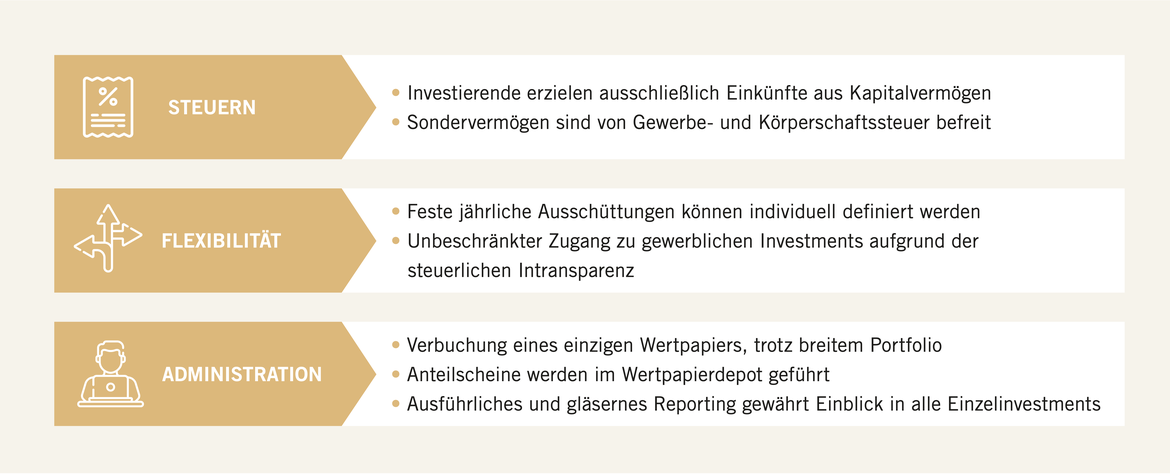

• STEUERN

Durch das Sondervermögen generieren alle Investitionen der Stiftungen Einkünfte aus Kapitalvermögen, wodurch Hürden und steuerliche Belastungen ausgeschlossen sind.

• FLEXIBILITÄT

Ein weiterer Vorteil des geschlossenen Sondervermögens besteht darin, dass Stiftungen und kirchliche Vermögen die Ausschüttungen nach Bedarf steuern können, was zu einer höheren Planungssicherheit und Flexibilität bei der Liquiditäts- und Ertragssteuerung führt. Zudem können Investitionsentscheidungen ohne die Einschränkungen bei gewerblich geprägten Investments des wirtschaftlichen Geschäftsbetriebs getroffen werden, was den Zugriff auf alle Bereiche des Anlageuniversums ermöglicht.

• ADMINISTRATION

Trotz der Komplexität des Sondervermögens erhalten Stiftungen lediglich ein Wertpapier in ihrem Depot. Die Kapitalverwaltungsgesellschaft übernimmt sämtliche administrativen Themen bis hin zu einem transparenten Reporting sowie alle steuerlichen Aspekte der Zielinvestments. Die Stiftung muss sich weder um die Bedienung von Kapitalabrufen, Fragen der steuerlichen Einordnung von Einkünften noch um Korrespondenz mit ausländischen Behörden kümmern. Dies reduziert die Komplexität und spart erhebliche Kosten.

AUF DEM WEG ZUM IVY LEAGUE PORTFOLIO

Das vorgestellte Konzept des geschlossenen Sondervermögens bietet Stiftungen und kirchlichen Vermögen die Möglichkeit, breit diversifizierte und illiquide Portfolios nach dem Vorbild US-amerikanischer Endowments aufzubauen. Dies bietet eine Reihe von Vorteilen, wie beispielsweise eine steuerliche Entlastung, höhere Flexibilität bei der Ausschüttung von Erträgen sowie eine Vereinfachung der Verwaltung. Trotzdem folgen bislang nur wenige deutsche Investoren diesem Vorbild. Das vorgestellte Konzept soll hier Abhilfe schaffen und es steuerbegünstigten Investoren ermöglichen, ohne Hürden und mit hoher Planungssicherheit in das Anlageuniversum von Stiftungsfonds einzusteigen. Dabei handelt es sich jedoch um eine sehr vereinfachte Darstellung, weshalb in Detailfragen eine Beratung durch eine Steuerkanzlei empfohlen wird. Mit unseren Empfehlungen können interessierte Investoren jedoch eine erste Orientierung bekommen, um den Weg zu einem Ivy-League-Portfolio zu gehen.

Bei Kontora erfüllen wir sämtliche gesetzliche Vorgaben für den Aufbau einer zeitgemässen Portfoliokontruktion. Nehmen Sie Kontakt auf, wir helfen Ihnen gerne weiter.

Oder laden Sie sich kostenlos unser Whitepaper zum Thema „Moderne Portfolios für Stiftungen und Kirchen“ herunter.

Mehr Informationen finden Sie hier.