Oft beschrieben aber selten so anschaulich visualisiert: Das Anlage-Dilemma für risikoscheue Investoren in Zeiten extrem niedriger Zinsen. Erstaunlich ist vor allem die rasant angestiegene Volatilität, die Anleger heute ertragen müssen, aber nicht immer ertragen können.

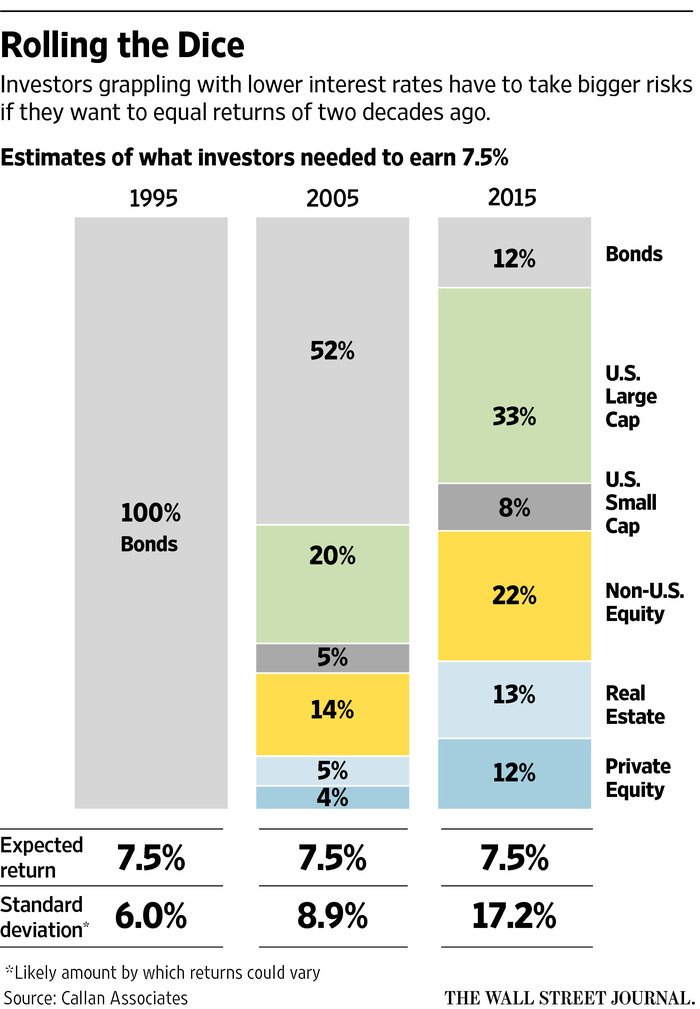

Eine Grafik aus dem Wall Street Journal, aufbereitet mit Zahlen der Investmentfirma Callan Associates, zeigt Beispiel-Portfolios aus den Jahren 1995, 2005 und 2015, die eine jährliche Rendite von 7,5 Prozent abwerfen – und die dafür in Kauf zu nehmenden Schwankungen (Standard deviation, deutsch: Volatilität).

>>Grafik vergrößern

Quelle: Wallstreet Journal

1995 war aus heutiger Sicht ein Anleger-Paradies: 100 Prozent Anleihen und eine Volatilität von überschaubaren 6 Prozent. 2005 mussten Anleger für 7,5 Prozent Rendite bereits 48 Prozent des Portfolios in Aktien, Immobilien und Private Equity streuen. Die Volatilität blieb mit 8,9 Prozent gerade noch im Rahmen.

2015 durfte ein 7,5-Prozent-Rendite-Portfolio bloß noch zu 12 Prozent aus schwankungsarmen Anleihen bestehen. Die beigemischten Anlageklassen ließen die Volatilität indes auf 17,2 Prozent hochschnellen.

Eine Grafik aus dem Wall Street Journal, aufbereitet mit Zahlen der Investmentfirma Callan Associates, zeigt Beispiel-Portfolios aus den Jahren 1995, 2005 und 2015, die eine jährliche Rendite von 7,5 Prozent abwerfen – und die dafür in Kauf zu nehmenden Schwankungen (Standard deviation, deutsch: Volatilität).

>>Grafik vergrößern

Quelle: Wallstreet Journal

1995 war aus heutiger Sicht ein Anleger-Paradies: 100 Prozent Anleihen und eine Volatilität von überschaubaren 6 Prozent. 2005 mussten Anleger für 7,5 Prozent Rendite bereits 48 Prozent des Portfolios in Aktien, Immobilien und Private Equity streuen. Die Volatilität blieb mit 8,9 Prozent gerade noch im Rahmen.

2015 durfte ein 7,5-Prozent-Rendite-Portfolio bloß noch zu 12 Prozent aus schwankungsarmen Anleihen bestehen. Die beigemischten Anlageklassen ließen die Volatilität indes auf 17,2 Prozent hochschnellen.