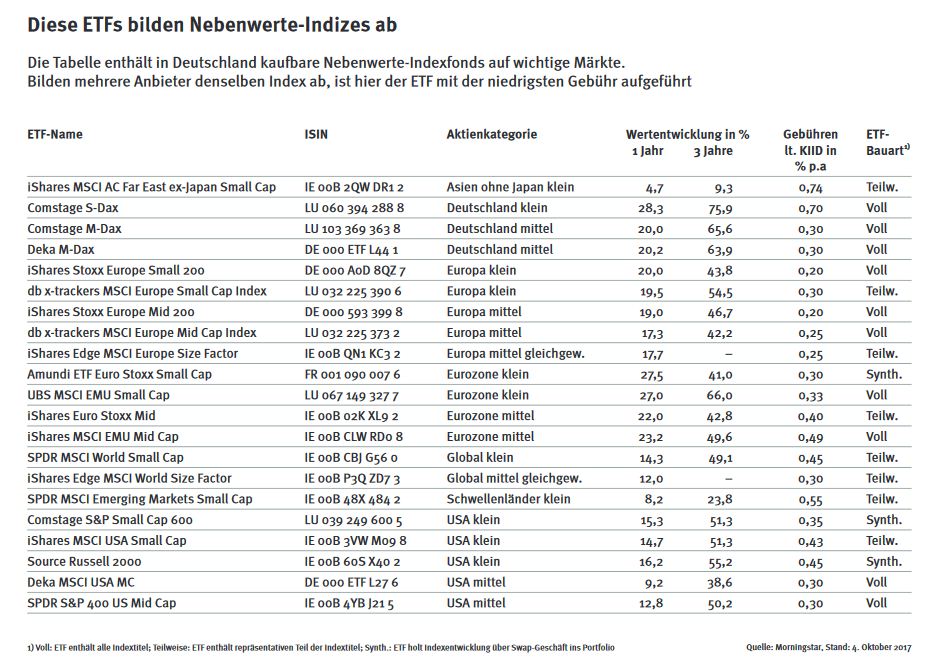

Auf der Suche nach dem wohl einfachsten Smart-Beta-Faktor für Aktienanlagen stößt man zwangsläufig auf den Größeneffekt, den sogenannten Size-Faktor. Warum? Weil man für ihn – so man ihn denn über Indexfonds nutzen will – nichts neu erfinden muss. Man braucht nur auf Nebenwerte zu setzen, die passenden Indizes gibt es seit Jahrzehnten.

Der deutsche Index für die zweite Reihe, der M-Dax, existiert seit Januar 1994. Den Russell 2000 für US-amerikanische Nebenwerte gibt es sogar seit Januar 1984. Indizes für Value-, Dividenden-, Momentum- und Qualitätswerte gibt es dagegen nicht so lange. So startete etwa der Div-Dax, der aus der dividendenstärkeren Hälfte des Dax besteht, erst 2005. MSCI bog mit einer Value-Version seines MSCI World Index im Dezember 1997 um die Ecke. Für eine halbwegs belastbare Historie hat MSCI ihn bis 1975 rückwirkend simuliert.

Zumindest auf dem US-Markt legen Nebenwerte beeindruckende Resultate hin. So ermittelten drei Wissenschaftler der Cass Business School im Auftrag der Fondsgesellschaft Invesco, wie sich einzelne Faktoren auf Sicht vieler Jahrzehnte schlugen. Ergebnis: Jenes Zehntel mit den gemessen am Börsenwert kleinsten Titeln erreichte seit 1926 ein jährliches Plus von 18,5 Prozent. Nur Aktien, die in bestehenden Aufwärtstrends stecken (Momentum-Faktor), schnitten mit plus 19,9 Prozent noch besser ab.

Von Dezember 1991 bis Mitte 2015 brachte der herkömmliche US-Aktienindex S&P 500 ein jährliches Plus von 9,2 Prozent. Mit 14,6 Prozent im Jahr war Size der erfolgreichste Faktor, selbst Momentum brachte nur 12,2 Prozent. In den In-dustrieländern außer USA und Kanada ein anderes Bild: Hier schnitten Nebenwerte nur mit 8,2 Prozent pro Jahr ab, der MSCI EAFE lag aber mit plus 5,2 Prozent im Jahr noch darunter. Allerdings beziehen sich diese Daten auf einen Zeitraum von Juni 1995 bis Mitte 2015 – vier Jahre weniger als bei US-Titeln. Wobei das alles natürlich nur Durchschnitte sind. Ende der 90er Jahre, als alle Welt nach Hightech-Aktien gierte, hatten Nebenwerte einen fünf Jahre dauernden Durchhänger.

Warum Nebenwerte so gut abschneiden, darüber sind die Meinungen geteilt. Manche verfechten die Theorie, dass die Rendite einer Aktie von ihrem Risiko abhängt. Das sogenannte Capital Asset Pricing Model beruht auf dieser Annahme. Demnach hinge die Überrendite davon ab, wie hoch das zusätzliche Risiko ist. Das setzt aber voraus, dass Kapitalmärkte effizient sind und alle verfügbaren Informationen vernünftig in den Kursen eingepreist sind. Sind sie aber ebenso wenig wie Anleger vernünftig sind.

Das untermauert auch eine Studie von Wissenschaftler Rolf Banz aus dem Jahr 1981. Er fand heraus, dass Nebenwerte nicht nur keine höheren Risiken mit sich brachten als der Markt. Im Gegenteil: Sie schwankten unterdurchschnittlich.

Das wiederum passt zu einer Einschätzung von John Botham, Produkt-Direktor bei Invesco Global Equities im britischen Henley: „Vielleicht ist es die einfachste und zwingendste Erklärung, dass kleine Unternehmen tendenziell ihre Gewinne schneller steigern als große.“ Es sei nun mal leichter, den Umsatz von 100 auf 200 Millionen Dollar zu steigern als von 100 auf 200 Milliarden Dollar. Außerdem seien kleinere Unternehmen häufig Vorreiter bei Unternehmertum und Technologie.