Eine hohe Eigenkapitalisierung gilt als Qualitätsmerkmal großer und mittelständischer Familienunternehmen in Deutschland. „Das Unternehmen kommt vor der Familie und dem privaten Konsum“ ist ein zum Teil seit Jahrzehnten gewahrter Leitsatz erfolgreicher Familiendynastien.

Offenbar ist dies integraler Bestandteil einer Erfolgsformel, die insbesondere mittelständische Familienunternehmen in Deutschland erfolgreich macht und den sogenannten „German Mittelstand“ mit seinen zahlreichen Hidden Champions zur weltweiten Marke werden ließ, die für hohe Innovationsfähigkeit, Investitionsbereitschaft und solides unabhängiges Wirtschaften gleichermaßen steht.

Wird dieses hohe Gut nun ausgerechnet durch den Steuergesetzgeber bedroht?

Mit der im November 2016 endgültig verkündeten und rückwirkend auf den 1. Juli 2016 anzuwendenden Neufassung des Erbschaft- und Schenkungssteuerrechts sehen zahlreiche Familienunternehmen genau diese eingangs beschriebene Grundlage ihres Erfolges bedroht. Nachdem das Bundesverfassungsgericht mit Urteil vom 17. Dezember 2014 zum dritten Mal in Folge wesentliche Bereiche des Erbschaft- und Schenkungssteuerrechts für verfassungswidrig erklärt hat, war der Gesetzgeber aufgefordert, die für die Übertragung von Betriebsvermögen auf die nachfolgenden Generationen bedeutsamen Teile neu zu regeln.

In seinem Bemühen um Zielgenauigkeit im Rahmen der verfassungsrechtlichen Vorgaben und dem zähen Ringen um einen politischen Kompromiss wurden allerdings (willkürliche) Größenkriterien und Wertungen in Gesetzesform gegossen, die einen hohen Bestand an Finanzvermögen und Eigenmitteln zum existenzbedrohenden Risiko für die von einer Generationennachfolge betroffenen Familienunternehmen werden lassen.

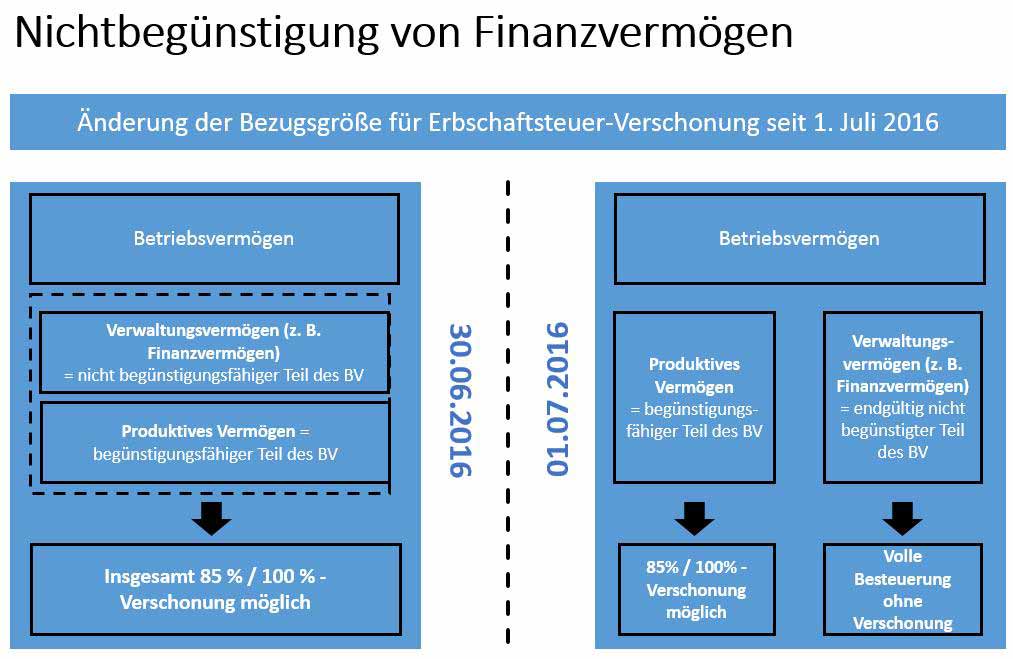

Um welches Finanzvermögen und welche Unternehmen geht es konkret?

Betriebliches Finanzvermögen im Sinne der gesetzlichen Neuregelung, also Geld, Wertpapiere, Guthaben auf Bankkonten, Investmentfonds sowie Forderungen aus Lieferung und Leistung, Gesellschafterdarlehen und so weiter gelten als sogenanntes Verwaltungsvermögen. Ebenfalls zum steuerschädlichen Verwaltungsvermögen zählen betrieblich vermietete Wohn- und Gewerbeimmobilien.

Anders als bisher wird dieses Verwaltungsvermögen im Falle einer Übertragung der betrieblichen Anteile von Todes wegen oder im Wege einer Schenkung grundsätzlich nicht mehr ganz oder teilweise steuerlich begünstigt. Verwaltungsvermögen unterliegt vielmehr unmittelbar in vollem Umfang und ohne sachliche Steuerbefreiung der Besteuerung. Es bleibt allenfalls der persönliche Freibetrag des Erwerbers, der alle zehn Jahre gewährt wird.

Die Bewertung des Verwaltungsvermögens erfolgt zu Verkehrswerten, also zum Beispiel zum Börsenkurs des Wertpapiers am Übertragungsstichtag. Der Steuersatz beträgt selbst bei nahen Verwandten wie Kindern der Schenker oder Erblasser in der Steuerklasse I bis zu 30 Prozent, bei Übertragungen zwischen Geschwistern nach Steuerklasse II bis zu 43 Prozent und bei Nichtverwandten gar bis zu 50 Prozent (Steuerklasse III).