Senior Loans, oft auch als Leveraged Loans bezeichnet, waren einer breiten Öffentlichkeit in Europa bis vor kurzem unbekannt. Mit der aktuellen Niedrigzinsphase hat sich dies geändert. Bei Senior Loans handelt es sich um Großkredite im Volumen zwischen zehn und 50 Milliarden US-Dollar, die von Banken und anderen Finanzgesellschaften an Unternehmen aus dem Non-Investment-Grade-Bereich vergeben, dann verbrieft und am Sekundärmarkt verkauft werden. Nach Berechnungen der Credit Suisse beträgt das Volumen des US Senior Loans Markt derzeit rund 1,3 Billionen US-Dollar.

Sicherheit und Gläubigerschutz

Senior Loans sind die hochrangigsten Schuldtitel innerhalb der Kapitalstruktur eines Unternehmens, weshalb sie im Konkursfall als Erste zurückgezahlt werden. Ihre Besitzer stehen somit besser da als Anleiheeigner, zumal die Loans, anders als Anleihen, meist durch Teile oder das ganze Vermögen des Schuldners besichert sind. So lässt sich erklären, dass die Rückgewinnungsquote (Recovery Rate) - also der Anteil der Verbindlichkeiten, die Gläubiger im Konkursfall zurückerhalten - bei den Senior Loans zwischen 1995 und September 2013 im Durchschnitt bei 80 Prozent lag, während die Rückgewinnungsquote bei Hochzinsanleihen nur 30-50 Prozent betrug.

Hohe und stabile Erträge

Senior Loans bieten eine sehr attraktive Verzinsung: Das Marktbarometer S&P/LSTA Leveraged Loan Index verzeichnete seit seiner Auflegung fast durchgängig Zuwächse, nur auf dem Höhepunkt der Kreditkrise im Jahr 2008 brachen die Kurse ein. Die Verluste wurden aber schon im folgenden Jahr wieder wettgemacht, als der Index eine Rekordrendite von 51 Prozent erreichte. Inzwischen liegen die Renditen wieder bei jährlich über 6 Prozent seit Indexeinführung. Die Volatilität ist mit aktuell weniger als einem Prozent auf Zwölfmonatssicht zudem äußerst niedrig.

Variable Verzinsung schützt vor Zinserhöhungen

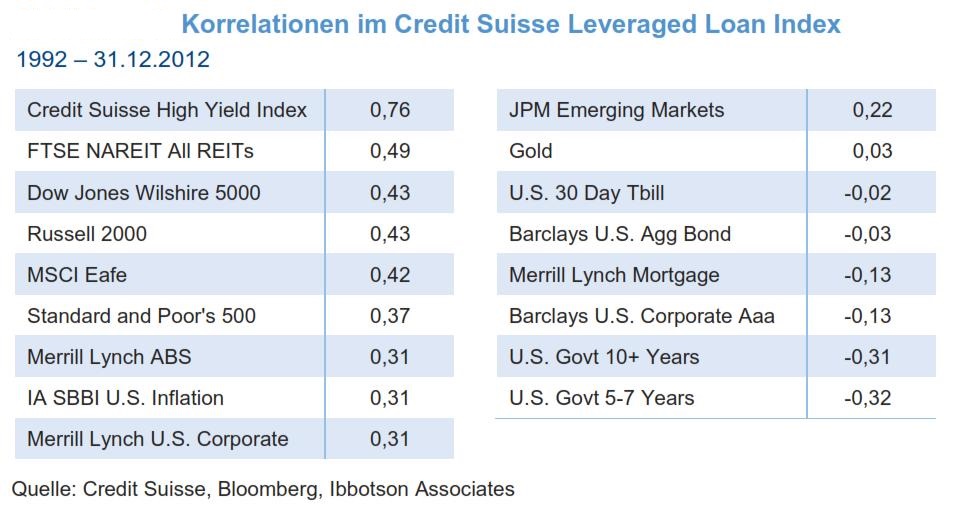

Anders als bei festverzinslichen Rentenanlagen erhält der Investor bei Senior Loans eine variable Verzinsung, die sich aus dem Interbankenzins Libor/Euribor und einem Risikoaufschlag zusammensetzt. Dieser liegt im Schnitt zwischen 250 und 600 Basispunkten. Für Anleger hat die variable Verzinsung den Vorteil, dass das Kursrisiko aufgrund schwankender Zinsen gering ist. Wegen ihrer niedrigen oder sogar negativen Korrelationen zu traditionellen Anlageklassen können Senior Loans die Volatilität eines Anlageportfolios senken helfen.

Worauf Anleger achten sollten

Senior Loans sind im Vergleich zu Aktien und Anleihen eine relativ illiquide Anlageklasse. Außerdem unterliegen die Loans einem Kreditrisiko. Im laufenden Jahr wird eine Ausfallrate von 2 bis maximal 3 Prozent erwartet, was unter dem historischen Schnitt liegt und das Risiko relativ überschaubar macht.

Sicherheit und Gläubigerschutz

Senior Loans sind die hochrangigsten Schuldtitel innerhalb der Kapitalstruktur eines Unternehmens, weshalb sie im Konkursfall als Erste zurückgezahlt werden. Ihre Besitzer stehen somit besser da als Anleiheeigner, zumal die Loans, anders als Anleihen, meist durch Teile oder das ganze Vermögen des Schuldners besichert sind. So lässt sich erklären, dass die Rückgewinnungsquote (Recovery Rate) - also der Anteil der Verbindlichkeiten, die Gläubiger im Konkursfall zurückerhalten - bei den Senior Loans zwischen 1995 und September 2013 im Durchschnitt bei 80 Prozent lag, während die Rückgewinnungsquote bei Hochzinsanleihen nur 30-50 Prozent betrug.

Hohe und stabile Erträge

Senior Loans bieten eine sehr attraktive Verzinsung: Das Marktbarometer S&P/LSTA Leveraged Loan Index verzeichnete seit seiner Auflegung fast durchgängig Zuwächse, nur auf dem Höhepunkt der Kreditkrise im Jahr 2008 brachen die Kurse ein. Die Verluste wurden aber schon im folgenden Jahr wieder wettgemacht, als der Index eine Rekordrendite von 51 Prozent erreichte. Inzwischen liegen die Renditen wieder bei jährlich über 6 Prozent seit Indexeinführung. Die Volatilität ist mit aktuell weniger als einem Prozent auf Zwölfmonatssicht zudem äußerst niedrig.

Variable Verzinsung schützt vor Zinserhöhungen

Anders als bei festverzinslichen Rentenanlagen erhält der Investor bei Senior Loans eine variable Verzinsung, die sich aus dem Interbankenzins Libor/Euribor und einem Risikoaufschlag zusammensetzt. Dieser liegt im Schnitt zwischen 250 und 600 Basispunkten. Für Anleger hat die variable Verzinsung den Vorteil, dass das Kursrisiko aufgrund schwankender Zinsen gering ist. Wegen ihrer niedrigen oder sogar negativen Korrelationen zu traditionellen Anlageklassen können Senior Loans die Volatilität eines Anlageportfolios senken helfen.

Worauf Anleger achten sollten

Senior Loans sind im Vergleich zu Aktien und Anleihen eine relativ illiquide Anlageklasse. Außerdem unterliegen die Loans einem Kreditrisiko. Im laufenden Jahr wird eine Ausfallrate von 2 bis maximal 3 Prozent erwartet, was unter dem historischen Schnitt liegt und das Risiko relativ überschaubar macht.

Marktzugang über Investmentfonds

In den USA können institutionelle und private Investoren schon seit Jahren über Publikumsfonds in Senior Loans investieren. NN Investment Partners bietet den NN (L) Flex Senior Loans in Europa ausschließlich institutionellen Kunden an. Die Anteilsklassen I sind in EUR (ISIN LU0228524343) und in USD (LU0426533492, gehedgt) erhältlich. Sicherlich können Senior Loans nicht alle Anlagebedürfnisse erfüllen, als Beimischung im Portfolio sind sie aber interessant.