Angesichts hoher Restruktuierungskosten, Aufwendungen für Rechtsrisiken, Wertberichtigungen auf faule Kredite sowie des mageren Wirtschafts- und Kreditwachstums konnten europäische Bankaktien bisher nur begrenzt die Erholung der Aktienmärkte mitmachen. Immerhin konnte die Mehrzahl der Banken sechs Jahre nach der Insolvenz von Lehman Brothers ihre Bilanzen restrukturieren, die Aktiva-Qualität verbessern und das Geschäftsmodell weitgehend den regulatorischen Anforderungen anpassen.

Gleichwohl ist das Vertrauen in europäische Bankaktien nach dem Bilanzcheck und dem anschließenden Stresstest der Europäischen Zentralbank (EZB) noch nicht zurückkehrt. Des Weiteren nimmt der Druck auf das Management der Institute zu, für ihre Aktionäre auskömmliche Renditen zu generieren.

Obwohl die Banken im letzten Jahr viel Eigenkapital eingesammelt haben, ist fraglich, ob europäische Banken eine weitere Krisensituation überstehen können. Wie formulierte es Bundesbank-Vorstand Andreas Dombret Anfang November auf einer Handelsblatt-Tagung so treffend: „Zum Glück einer Bank gehört nicht nur Stabilität, sondern auch Profitabilität.“

Als Folge des veränderten Wettbewerbs- und Regulierungsumfelds werden sich die Banken von nicht mehr zum Kerngeschäft zählenden Sparten und wenig rentierlichen Geschäftszweigen im Ausland trennen müssen. Andere wiederum wollen das geografische Wachstum durch Zukäufe erhöhen. Ein Beispiel dafür ist die spanische BBVA, die im vergangenen Jahr die türkische Garanti Bank mehrheitlich übernommen hat.

Es ist davon auszugehen, dass weitere Großbanken sogenannte Bolt-on-Akquisitionen, also kleinere strategische Zukäufe, in den Peripherieländern Südeuropas oder in den Schwellenmärkten tätigen werden, um das Geschäftsportfolio zu erweitern. Da viele europäische Banken ihr Engagement in den Schwellenländern in den vergangenen Jahren stark verringert haben und viele Kapitalmärkte in dieser Region noch unterentwickelt sind, sollten Banken auf der Suche nach neuen Wachstumschancen über die Möglichkeiten von Allianzen und Partnerschaften in Schwellenländern nachdenken.

Vor diesem Hintergrund sprechen viele Faktoren dafür, dass sich Universalbanken-Konzept wohl überlebt hat. Neben den gestiegen regulatorischen Anforderungen, der erhöhten Kosten für das grenzüberschreitende Geschäft und der Tatsache, dass in den zurückliegenden zehn Jahren viele angelsächsisch dominierte Investmentbanker die Macht in diesen Instituten an sich gerissen und das das Private- und Retailbanking zu einem simplen Vertriebskanal verkommt, dürfte sich das Universalbankenkonzept überlebt haben.

Als Folge der Skepsis über die Qualität der Aktiva vieler Institute aus der Eurozone werden die Aktien von Europas Banken auch im Vergleich zu den US-amerikanischen Instituten deutlich unter Wert gehandelt.

Stabilisierte Erträge, aber niedrige Eigenkapitalrenditen

Da sich die meisten europäischen Banken unter der Finanz- und Staatschuldenkrise stärker gelitten haben als die US-amerikanischen Wettbewerber ist das Ertrags- und Gewinnwachstum seit vielen Jahren rückläufig. Laut einer Analyse von Roland Berger sind die Erträge europäischer Banken im Zeitraum 2009 bis 2013 von 717 Milliarden Euro auf 700 Milliarden Euro gesunken.

Zu den Ländern mit dem stärksten Ertragswachstum im Jahresvergleich 2012/13 gehörten die nordischen Länder, Schweiz und Spanien. Dagegen mussten italienische und österreichische Banken Rückgänge von rund 10 Prozent hinnehmen.

Da jedoch im gleichen Zeitraum die Kosten gestiegen sind, hat sich die operative Kostenquote von 46 Prozent auf 55 Prozent erhöht. Gestiegen sind auch die Risikokosten – allerdings nur bei den Universalbanken. Dass die Einnahmen in 2013 im Vergleich zum Vorjahr relativ stabil blieben, nährt die Hoffnung, dass die Erträge im laufenden Jahr seit Ausbruch der Finanzkrise erstmals wieder leicht steigen könnten.

Positiv ist ferner anzumerken, dass der Vorsteuergewinn dank des inländischen Privatkundengeschäfts wieder auf 62 Milliarden Euro gestiegen ist (nach 9 Milliarden Euro in 2012) und damit wieder das Niveau von 2011 erreicht hat.

Wer sind die renditestärksten Banken?

Demgegenüber sind die Eigenkapitalrenditen (RoE) auf einem anhaltend schwachen Niveau und mit jenen vor der Finanzkrise nicht vergleichbar. Wie einer Analyse von SNL Financial zu entnehmen ist, konnten in den ersten neun Monaten des vergangenen Jahres gemäß des SNL-Samples nur acht Großbanken einen durchschnittlichen RoE oberhalb von 10 Prozent generieren.

Fünf von den acht Instituten sind skandinavische Banken. Während die russische Sberbank mit 16,6 Prozent die höchste Rendite erzielte, rangierten die beiden deutschen Großbanken mit einem RoE von 2,9 Prozent (Commerzbank) und 2,7 Prozent (Deutsche Bank) am unteren Ende der Renditeskala.

Selbst die in einem weitaus widrigeren Konjunkturumfeld agierenden italienischen und französischen Großbanken konnten in diesem Zeitraum höhere Renditen einfahren. Einzige Ausnahme ist BNP Paribas, die aufgrund der Strafzahlung an die US-Behörden bis dato einen negativen RoE von 1,3 Prozent erzielt hat. Bereinigt um diesen Sondereffekt hätte die Rendite bei 8 Prozent gelegen.

Des Weiteren fällt auf, dass auch Santander und HSBC Holdings aufgrund hoher Wertberichtigungen und Sonderbelastungen die 10 Prozent-Schwelle verfehlt haben. Im laufenden Jahr jedoch dürfte der RoE vieler europäischer Banken nicht zuletzt aufgrund sinkender Rückstellungen für ausfallgefährdete Kredite deutlich steigen und damit zum großen Teil wieder ihre Eigenkapitalkosten verdienen, die sich in etwa bei 9 Prozent belaufen.

Gemäß den 2015-Outlooks einzelner Investmentbanken dürften insbesondere die spanischen Großbanken Santander und BBVA auf Renditen (bezogen auf das tangible equity) von etwa 14 und 11 Prozent kommen. Auch bei der Credit Suisse und UBS dürfte der RoE auf rund 12 Prozent ansteigen. Die größten Renditeniveaus werden wiederum die skandinavischen Instituten (11 Prozent bis 18 Prozent) erreichen.

Auch bei den britischen Instituten – und hier vor allen Lloyds und HSBC – sollten die Renditen wieder zweistellige Niveaus erklimmen. Wenngleich sich die Renditelücke im laufenden Jahr einengen sollte, dürften die durchschnittlichen Eigenkapitalrenditen der europäischen Großbanken weiterhin unter jenen der US-amerikanischen Wettbewerber liegen. Diese dürften in 2014 einen durchschnittlichen RoE von 9 Prozent erzielt haben, wobei in dieser Analyse die Kennziffern der 10 größten US-Institute einflossen.

In diesem Kontext ist darauf hinzuweisen, dass bei den gesamten Kreditinstituten in der Eurozone sich der RoE auf nahezu null Prozent verschlechtert hat, heißt es bei Roland Berger. In diesem Jahr rechnen die Analysten der UBS wieder mit einem bereinigten RoE von 6,7 Prozent.

Während die gestiegene Profitabilität der US-Großbanken mit der besseren konjunkturellen Lage und der konsequenteren und schnelleren Bereinigung des Bankensektors gedeutet werden kann, könnten die vergleichsweise niedrigen Eigenkapitalrenditen in Europa zumindest zum Teil mit den erheblichen Überkapazitäten im europäischen Bankensektor begründet werden.

Auch der Internationale Währungsfonds (IWF) hat auf der Jahrestagung des britischen Bankenverbandes in 2014 erklärt, dass die Renditeaussichten bei den meisten Großbanken in der Eurozone mager sind und den US-Instituten deutlich hinterher hinken. Von den 300 weltweit untersuchten Finanzinstituten hätten nur 60 Prozent ein Geschäftsmodell, das auf Dauer eine nachhaltige Rendite verspreche. In der Eurozone würden nur rund 30 Prozent der Banken diese Anforderungen erfüllen.

Privatkundengeschäft rentabler als Kapitalmarktgeschäft

Die Profitabilität von Banken hängt im Allgemeinen jedoch nicht von der geografischen Ausrichtung, sondern vielmehr davon ab, wie sich Banken finanzieren bzw. welches Geschäftsmodell sie adaptieren. Gemäß einer im Dezember 2014 veröffentlichten Studie der Bank für Internationalen Zahlungsausgleich (BIZ) schnitten die durch Einlagen von Privatkunden finanzierten Geschäftsbanken (Retail-funded) im Zeitraum 2005 bis 2013 in der Renditebetrachtung (RoE/RoA) in fast jedem Jahr besser ab jene, die sich schwerpunktmäßig über den Interbanken-/Kapitalmarkt refinanzieren („Wholesale-funded“) sowie solche, deren Schwerpunkt auf dem Kapitalmarktgeschäft liegt und die stark im Handel engagiert sind („Trading“).

Während in Boom-Phasen kapitalmarktgetriebene Banken durch ein florierendes Aktien- und Anleihegeschäft begünstigt werden und Interbankenmärkte als Finanzierungsquellen anzapfen, kehrt sich dieser Trend in Krisenzeiten um. In diesen Perioden gehören vor allem Privatkundenbanken zu den Profiteuren, heißt es in der Studie.

Letztere erzielten gemäß den BIZ-Daten in dem untersuchten Zeitraum eine durchschnittliche Kapitalrendite von 12,5 Prozent, verglichen mit 5,8 Prozent bei den im Kapitalmarktgeschäft tätigen Banken und 8,1 Prozent bei den Handelsbanken wie der nachfolgenden Abbildung zu entnehmen ist.

>>Vergrößern

Europäische Banken günstig bewertet

Angesichts der hohen Abschreibungen, des ungewissen Konjunkturverlaufs und des Misstrauens der Investoren hinsichtlich der Bilanzqualität notieren europäische Bankaktien mit einem Abschlag zur Benchmark, dem Euro Stoxx 50, wie der nachfolgenden Abbildung zu entnehmen ist.

Vor dem Hintergrund der Kursverluste an den europäischen Aktienmärkten in den ersten Tagen des laufenden Jahres dürfte sich der Abschlag noch weiter ausgeweitet haben.

>>Vergrößern

Im Vergleich zu den US-Banken ergibt sich laut Berechnungen der Credit Suisse sogar ein Abschlag von 25 Prozent. Gleichwohl hat sich die Bewertungslücke seit dem Tiefpunkt, wo das Kurs-Buchwert-Verhältnis (P/B-Ratio) unterhalb von 0,5 lag, inzwischen leicht verringert. Dieser Abschlag könnte dann abgebaut werden, wenn sich die Bilanz- und Gewinnqualität der Institute sukzessive verbessert.

Bislang scheint der Asset Quality Review das Transparenzniveau im Bankensektor nicht erhöht zu haben. Die Attraktivität vieler Banken speist sich jedoch nicht nur aus der günstigen Bewertung, sondern auch aus der vergleichsweisen hohen Dividendenrendite, die im laufenden Jahr 4 Prozent (2014: 3 Prozent) erreichen soll und sich in einem Payout-Ratio von 35Prozent niederschlagen sollte.

Inzwischen hat sich der Euro Stoxx 600 Banken-Index mit rund 137 Punkten (06.01.2015) zwar den tiefsten Stand seit Oktober 2013 erreicht. Nach einer längeren Zeit der Outperformance hat der sich der Bankenindex jedoch Juli 2014 im Schnitt schlechter entwickelt als die Benchmark, der Euro Stoxx 50.

Zu den Aktien mit einer überdurchschnittlichen Kursperformance in 2014 zählten zumeist Institute aus der EU-Peripherie. Falls die EZB dem Bankensektor mehr Liquidität (TLTRO) zur Verfügung stellen und darüber hinaus noch den Kauf von Staatsanleihen ins Auge fassen sollte, dürften Banken aus dieser Region auch in den kommenden Monaten zu den Gewinnern gehören, wenngleich diese mit einem höheren Risiko behaftet sind. Mit einem Kauf von Staatsanleihen seitens der EZB ist auf der Sitzung im März zu rechnen.

In diesem Szenario dürfte sich auch die Bewertungslücke zwischen den süd- und mitteleuropäischen Bankaktien weiter schließen. Per Ende November 2014 werden spanische Titel im Schnitt mit dem 11,2-fachen der für 2016 geschätzten Gewinne, italienische mit dem 9,1-fachen sowie deutsche und Schweizer Finanztitel mit dem 8,5-fachen bewertet.

Wie einer Analyse von JP Morgan Cazenove weiter zu entnehmen ist, lassen die Konsensschätzungen ein Gewinnwachstum für Finanztitel in der Europa von 14 Prozent für 2014 und 19 Prozent für 2015 erwarten. Mit dem größten Gewinnwachstum im Großbankensektor dürften laut den Konsensschätzungen von Thomsen Reuters im kommenden Jahr Barclays, RBS sowie Svenska Hansdelsbanken und Swedbank aufwarten.

Wenngleich die Restrukturierung des europäischen Bankensektors mittlerweile erkennbar fortgeschritten ist, sollten Anleger selektiv vorgehen. Während vor allem die stark im Kapitalmarktgeschäft agierenden Banken wie zum Beispiel Deutsche Bank, Credit Suisse und UBS weiterhin mit hohen Risiken behaftet sind, dürften sich Investments vor allem in jene Institute auszahlen, deren Umstrukturierung nahezu abgeschlossen ist und daher für den nächsten Konjunkturaufschwung gut gewappnet sind.

Vor dem Hintergrund der äußerst günstigen Bewertung (siehe Grafik unten), der verbesserten Gewinnerwartungen sowie des stabilen Ertragsverlaufs sollten Investoren Retailbanken favorisieren. Während britische Banken wie Lloyds und RBS vom günstigen konjunkturellen Umfeld und der damit einhergehenden starken Nachfrage nach Konsumenten- und Hypothekenkrediten und dem hohen Kostensenkungspotenzial profitieren sollten, sind französische Institute wie Crédit Agricole, SocGen und BNP Paribas inzwischen bei der Optimierung der Geschäftsmodelle weit vorangeschritten.

Auch ING und KBC versprechen hohes Restruktierungspotenzial, was sich in einer höheren Profitabilität in den kommenden Jahren niederschlagen sollte. In Skandinavien indes sollten insbesondere Swedbank, DnB und Danske Bank zu den Gewinnern zählen.

Als aussichtsreich gelten auch Banken die in Wachstumsmärkten wie Asien oder Lateinamerika aktiv sind. Zu dieser Kategorie zählen HSBC, die in den ersten neun Monaten einen Reingewinn von rund 10 Milliarden Euro erzielten, wobei ein Großteil dieses Gewinns der starken Stellung in Asien geschuldet ist. Vom selben Effekt könnte mittel- bis langfristig auch die Schweizer UBS profitieren, die sich in dieser Region zum größten Vermögensverwalter aufgeschwungen hat.

Gute Kurschancen billigen die Analysten von J.P. Morgan auch südeuropäischen Kreditinstituten zu. Zu den Favoriten der Bank zählen Caixa Bank oder Intesa San Paolo. Beide Institute sollten von der anziehenden Konjunktur, den erhöhten Investitionen bei Kleinunternehmen, der lockeren Geldpolitik und den ambitionierten Kostensenkungsprogrammen profitieren.

>>Vergrößern

Fazit: Abwärtsrisiken könnten die Rentabilität der Banken weiter drücken

Das aktuelle Niedrigzinsumfeld und die weiter steigenden Regulierungskosten setzen die Banken unter erhöhtem Ertragsdruck. Um diesen Druck abzufedern werden Kostensenkungsmaßnahmen, Outsourcing und Geschäftsmodellanpassungen zur Daueraufgabe. Hinzu kommen neue Wettbewerber, die den Transformationsprozess der Branche weiter beschleunigen dürfte. Gleichwohl wird der Umbau der Geschäftsmodelle einige Zeit in Anspruch nehmen. Bis dahin dürfte der Druck auf die Rentabilität anhalten.

Die Rentabilitätserwartungen könnten im laufenden Jahr sogar weiter abnehmen, falls die Abwärtsrisiken für die Konjunktur sich in Europa erhöhen und das befürchtete Deflations-Szenario verschärfen sollte. Auch ein „hard landing“ in China und weitere Regulierungsanforderungen dürften nicht spurlos an europäische Banken vorbei gehen.

Demgegenüber könnte der Bankensektor von einem sich verstärkenden globalen Wachstum im Jahresverlauf in Verbindung mit deutlich rückläufigen Wertberichtigungen profitieren. Wie auch immer das konjunkturelle Szenario aussehen wird – Eigenkapitalrenditen deutlich oberhalb von 15 Prozent dürften der Vergangenheit angehören.

Über den Autor:

Der Autor Karl-Heinz Goedeckemeyer ist unabhängiger Finanzanalyst (CREA) und Wirtschaftsjournalist in Frankfurt am Main. Im Rahmen seiner Tätigkeit als Finanzanalyst hat er sich in verschiedenen Positionen umfassende Kenntnisse im Private Banking, Investmentbanking sowie in der Immobilienbranche erworben.

Gleichwohl ist das Vertrauen in europäische Bankaktien nach dem Bilanzcheck und dem anschließenden Stresstest der Europäischen Zentralbank (EZB) noch nicht zurückkehrt. Des Weiteren nimmt der Druck auf das Management der Institute zu, für ihre Aktionäre auskömmliche Renditen zu generieren.

Obwohl die Banken im letzten Jahr viel Eigenkapital eingesammelt haben, ist fraglich, ob europäische Banken eine weitere Krisensituation überstehen können. Wie formulierte es Bundesbank-Vorstand Andreas Dombret Anfang November auf einer Handelsblatt-Tagung so treffend: „Zum Glück einer Bank gehört nicht nur Stabilität, sondern auch Profitabilität.“

Als Folge des veränderten Wettbewerbs- und Regulierungsumfelds werden sich die Banken von nicht mehr zum Kerngeschäft zählenden Sparten und wenig rentierlichen Geschäftszweigen im Ausland trennen müssen. Andere wiederum wollen das geografische Wachstum durch Zukäufe erhöhen. Ein Beispiel dafür ist die spanische BBVA, die im vergangenen Jahr die türkische Garanti Bank mehrheitlich übernommen hat.

Es ist davon auszugehen, dass weitere Großbanken sogenannte Bolt-on-Akquisitionen, also kleinere strategische Zukäufe, in den Peripherieländern Südeuropas oder in den Schwellenmärkten tätigen werden, um das Geschäftsportfolio zu erweitern. Da viele europäische Banken ihr Engagement in den Schwellenländern in den vergangenen Jahren stark verringert haben und viele Kapitalmärkte in dieser Region noch unterentwickelt sind, sollten Banken auf der Suche nach neuen Wachstumschancen über die Möglichkeiten von Allianzen und Partnerschaften in Schwellenländern nachdenken.

Vor diesem Hintergrund sprechen viele Faktoren dafür, dass sich Universalbanken-Konzept wohl überlebt hat. Neben den gestiegen regulatorischen Anforderungen, der erhöhten Kosten für das grenzüberschreitende Geschäft und der Tatsache, dass in den zurückliegenden zehn Jahren viele angelsächsisch dominierte Investmentbanker die Macht in diesen Instituten an sich gerissen und das das Private- und Retailbanking zu einem simplen Vertriebskanal verkommt, dürfte sich das Universalbankenkonzept überlebt haben.

Als Folge der Skepsis über die Qualität der Aktiva vieler Institute aus der Eurozone werden die Aktien von Europas Banken auch im Vergleich zu den US-amerikanischen Instituten deutlich unter Wert gehandelt.

Stabilisierte Erträge, aber niedrige Eigenkapitalrenditen

Da sich die meisten europäischen Banken unter der Finanz- und Staatschuldenkrise stärker gelitten haben als die US-amerikanischen Wettbewerber ist das Ertrags- und Gewinnwachstum seit vielen Jahren rückläufig. Laut einer Analyse von Roland Berger sind die Erträge europäischer Banken im Zeitraum 2009 bis 2013 von 717 Milliarden Euro auf 700 Milliarden Euro gesunken.

Zu den Ländern mit dem stärksten Ertragswachstum im Jahresvergleich 2012/13 gehörten die nordischen Länder, Schweiz und Spanien. Dagegen mussten italienische und österreichische Banken Rückgänge von rund 10 Prozent hinnehmen.

Da jedoch im gleichen Zeitraum die Kosten gestiegen sind, hat sich die operative Kostenquote von 46 Prozent auf 55 Prozent erhöht. Gestiegen sind auch die Risikokosten – allerdings nur bei den Universalbanken. Dass die Einnahmen in 2013 im Vergleich zum Vorjahr relativ stabil blieben, nährt die Hoffnung, dass die Erträge im laufenden Jahr seit Ausbruch der Finanzkrise erstmals wieder leicht steigen könnten.

Positiv ist ferner anzumerken, dass der Vorsteuergewinn dank des inländischen Privatkundengeschäfts wieder auf 62 Milliarden Euro gestiegen ist (nach 9 Milliarden Euro in 2012) und damit wieder das Niveau von 2011 erreicht hat.

Wer sind die renditestärksten Banken?

Demgegenüber sind die Eigenkapitalrenditen (RoE) auf einem anhaltend schwachen Niveau und mit jenen vor der Finanzkrise nicht vergleichbar. Wie einer Analyse von SNL Financial zu entnehmen ist, konnten in den ersten neun Monaten des vergangenen Jahres gemäß des SNL-Samples nur acht Großbanken einen durchschnittlichen RoE oberhalb von 10 Prozent generieren.

Fünf von den acht Instituten sind skandinavische Banken. Während die russische Sberbank mit 16,6 Prozent die höchste Rendite erzielte, rangierten die beiden deutschen Großbanken mit einem RoE von 2,9 Prozent (Commerzbank) und 2,7 Prozent (Deutsche Bank) am unteren Ende der Renditeskala.

Selbst die in einem weitaus widrigeren Konjunkturumfeld agierenden italienischen und französischen Großbanken konnten in diesem Zeitraum höhere Renditen einfahren. Einzige Ausnahme ist BNP Paribas, die aufgrund der Strafzahlung an die US-Behörden bis dato einen negativen RoE von 1,3 Prozent erzielt hat. Bereinigt um diesen Sondereffekt hätte die Rendite bei 8 Prozent gelegen.

Des Weiteren fällt auf, dass auch Santander und HSBC Holdings aufgrund hoher Wertberichtigungen und Sonderbelastungen die 10 Prozent-Schwelle verfehlt haben. Im laufenden Jahr jedoch dürfte der RoE vieler europäischer Banken nicht zuletzt aufgrund sinkender Rückstellungen für ausfallgefährdete Kredite deutlich steigen und damit zum großen Teil wieder ihre Eigenkapitalkosten verdienen, die sich in etwa bei 9 Prozent belaufen.

Gemäß den 2015-Outlooks einzelner Investmentbanken dürften insbesondere die spanischen Großbanken Santander und BBVA auf Renditen (bezogen auf das tangible equity) von etwa 14 und 11 Prozent kommen. Auch bei der Credit Suisse und UBS dürfte der RoE auf rund 12 Prozent ansteigen. Die größten Renditeniveaus werden wiederum die skandinavischen Instituten (11 Prozent bis 18 Prozent) erreichen.

Auch bei den britischen Instituten – und hier vor allen Lloyds und HSBC – sollten die Renditen wieder zweistellige Niveaus erklimmen. Wenngleich sich die Renditelücke im laufenden Jahr einengen sollte, dürften die durchschnittlichen Eigenkapitalrenditen der europäischen Großbanken weiterhin unter jenen der US-amerikanischen Wettbewerber liegen. Diese dürften in 2014 einen durchschnittlichen RoE von 9 Prozent erzielt haben, wobei in dieser Analyse die Kennziffern der 10 größten US-Institute einflossen.

In diesem Kontext ist darauf hinzuweisen, dass bei den gesamten Kreditinstituten in der Eurozone sich der RoE auf nahezu null Prozent verschlechtert hat, heißt es bei Roland Berger. In diesem Jahr rechnen die Analysten der UBS wieder mit einem bereinigten RoE von 6,7 Prozent.

Während die gestiegene Profitabilität der US-Großbanken mit der besseren konjunkturellen Lage und der konsequenteren und schnelleren Bereinigung des Bankensektors gedeutet werden kann, könnten die vergleichsweise niedrigen Eigenkapitalrenditen in Europa zumindest zum Teil mit den erheblichen Überkapazitäten im europäischen Bankensektor begründet werden.

Auch der Internationale Währungsfonds (IWF) hat auf der Jahrestagung des britischen Bankenverbandes in 2014 erklärt, dass die Renditeaussichten bei den meisten Großbanken in der Eurozone mager sind und den US-Instituten deutlich hinterher hinken. Von den 300 weltweit untersuchten Finanzinstituten hätten nur 60 Prozent ein Geschäftsmodell, das auf Dauer eine nachhaltige Rendite verspreche. In der Eurozone würden nur rund 30 Prozent der Banken diese Anforderungen erfüllen.

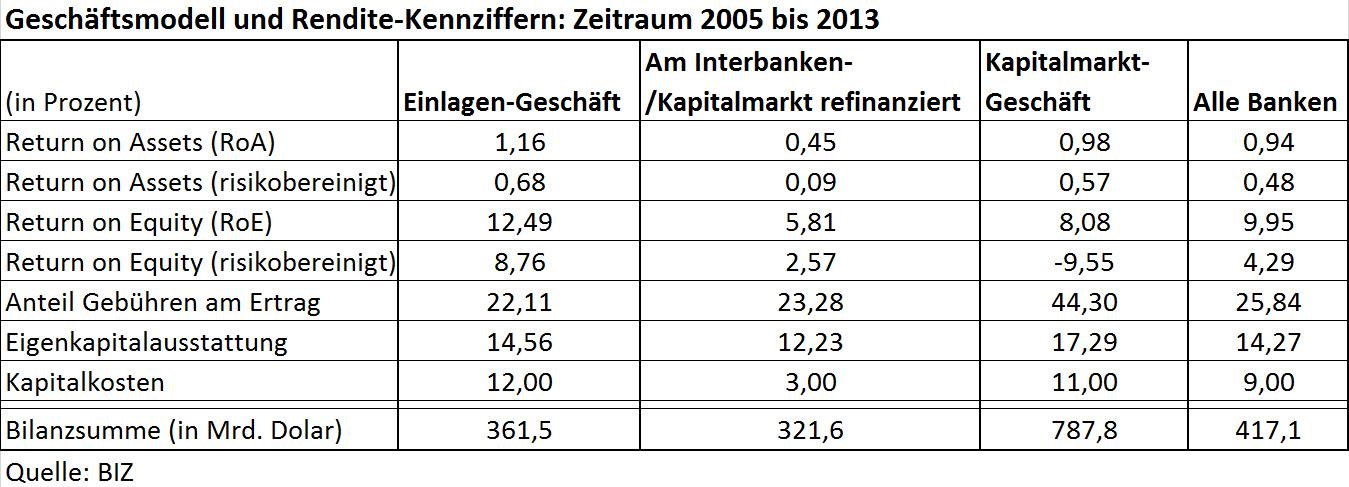

Privatkundengeschäft rentabler als Kapitalmarktgeschäft

Die Profitabilität von Banken hängt im Allgemeinen jedoch nicht von der geografischen Ausrichtung, sondern vielmehr davon ab, wie sich Banken finanzieren bzw. welches Geschäftsmodell sie adaptieren. Gemäß einer im Dezember 2014 veröffentlichten Studie der Bank für Internationalen Zahlungsausgleich (BIZ) schnitten die durch Einlagen von Privatkunden finanzierten Geschäftsbanken (Retail-funded) im Zeitraum 2005 bis 2013 in der Renditebetrachtung (RoE/RoA) in fast jedem Jahr besser ab jene, die sich schwerpunktmäßig über den Interbanken-/Kapitalmarkt refinanzieren („Wholesale-funded“) sowie solche, deren Schwerpunkt auf dem Kapitalmarktgeschäft liegt und die stark im Handel engagiert sind („Trading“).

Während in Boom-Phasen kapitalmarktgetriebene Banken durch ein florierendes Aktien- und Anleihegeschäft begünstigt werden und Interbankenmärkte als Finanzierungsquellen anzapfen, kehrt sich dieser Trend in Krisenzeiten um. In diesen Perioden gehören vor allem Privatkundenbanken zu den Profiteuren, heißt es in der Studie.

Letztere erzielten gemäß den BIZ-Daten in dem untersuchten Zeitraum eine durchschnittliche Kapitalrendite von 12,5 Prozent, verglichen mit 5,8 Prozent bei den im Kapitalmarktgeschäft tätigen Banken und 8,1 Prozent bei den Handelsbanken wie der nachfolgenden Abbildung zu entnehmen ist.

>>Vergrößern

Europäische Banken günstig bewertet

Angesichts der hohen Abschreibungen, des ungewissen Konjunkturverlaufs und des Misstrauens der Investoren hinsichtlich der Bilanzqualität notieren europäische Bankaktien mit einem Abschlag zur Benchmark, dem Euro Stoxx 50, wie der nachfolgenden Abbildung zu entnehmen ist.

Vor dem Hintergrund der Kursverluste an den europäischen Aktienmärkten in den ersten Tagen des laufenden Jahres dürfte sich der Abschlag noch weiter ausgeweitet haben.

>>Vergrößern

Im Vergleich zu den US-Banken ergibt sich laut Berechnungen der Credit Suisse sogar ein Abschlag von 25 Prozent. Gleichwohl hat sich die Bewertungslücke seit dem Tiefpunkt, wo das Kurs-Buchwert-Verhältnis (P/B-Ratio) unterhalb von 0,5 lag, inzwischen leicht verringert. Dieser Abschlag könnte dann abgebaut werden, wenn sich die Bilanz- und Gewinnqualität der Institute sukzessive verbessert.

Bislang scheint der Asset Quality Review das Transparenzniveau im Bankensektor nicht erhöht zu haben. Die Attraktivität vieler Banken speist sich jedoch nicht nur aus der günstigen Bewertung, sondern auch aus der vergleichsweisen hohen Dividendenrendite, die im laufenden Jahr 4 Prozent (2014: 3 Prozent) erreichen soll und sich in einem Payout-Ratio von 35Prozent niederschlagen sollte.

Inzwischen hat sich der Euro Stoxx 600 Banken-Index mit rund 137 Punkten (06.01.2015) zwar den tiefsten Stand seit Oktober 2013 erreicht. Nach einer längeren Zeit der Outperformance hat der sich der Bankenindex jedoch Juli 2014 im Schnitt schlechter entwickelt als die Benchmark, der Euro Stoxx 50.

Zu den Aktien mit einer überdurchschnittlichen Kursperformance in 2014 zählten zumeist Institute aus der EU-Peripherie. Falls die EZB dem Bankensektor mehr Liquidität (TLTRO) zur Verfügung stellen und darüber hinaus noch den Kauf von Staatsanleihen ins Auge fassen sollte, dürften Banken aus dieser Region auch in den kommenden Monaten zu den Gewinnern gehören, wenngleich diese mit einem höheren Risiko behaftet sind. Mit einem Kauf von Staatsanleihen seitens der EZB ist auf der Sitzung im März zu rechnen.

In diesem Szenario dürfte sich auch die Bewertungslücke zwischen den süd- und mitteleuropäischen Bankaktien weiter schließen. Per Ende November 2014 werden spanische Titel im Schnitt mit dem 11,2-fachen der für 2016 geschätzten Gewinne, italienische mit dem 9,1-fachen sowie deutsche und Schweizer Finanztitel mit dem 8,5-fachen bewertet.

Wie einer Analyse von JP Morgan Cazenove weiter zu entnehmen ist, lassen die Konsensschätzungen ein Gewinnwachstum für Finanztitel in der Europa von 14 Prozent für 2014 und 19 Prozent für 2015 erwarten. Mit dem größten Gewinnwachstum im Großbankensektor dürften laut den Konsensschätzungen von Thomsen Reuters im kommenden Jahr Barclays, RBS sowie Svenska Hansdelsbanken und Swedbank aufwarten.

Wenngleich die Restrukturierung des europäischen Bankensektors mittlerweile erkennbar fortgeschritten ist, sollten Anleger selektiv vorgehen. Während vor allem die stark im Kapitalmarktgeschäft agierenden Banken wie zum Beispiel Deutsche Bank, Credit Suisse und UBS weiterhin mit hohen Risiken behaftet sind, dürften sich Investments vor allem in jene Institute auszahlen, deren Umstrukturierung nahezu abgeschlossen ist und daher für den nächsten Konjunkturaufschwung gut gewappnet sind.

Vor dem Hintergrund der äußerst günstigen Bewertung (siehe Grafik unten), der verbesserten Gewinnerwartungen sowie des stabilen Ertragsverlaufs sollten Investoren Retailbanken favorisieren. Während britische Banken wie Lloyds und RBS vom günstigen konjunkturellen Umfeld und der damit einhergehenden starken Nachfrage nach Konsumenten- und Hypothekenkrediten und dem hohen Kostensenkungspotenzial profitieren sollten, sind französische Institute wie Crédit Agricole, SocGen und BNP Paribas inzwischen bei der Optimierung der Geschäftsmodelle weit vorangeschritten.

Auch ING und KBC versprechen hohes Restruktierungspotenzial, was sich in einer höheren Profitabilität in den kommenden Jahren niederschlagen sollte. In Skandinavien indes sollten insbesondere Swedbank, DnB und Danske Bank zu den Gewinnern zählen.

Als aussichtsreich gelten auch Banken die in Wachstumsmärkten wie Asien oder Lateinamerika aktiv sind. Zu dieser Kategorie zählen HSBC, die in den ersten neun Monaten einen Reingewinn von rund 10 Milliarden Euro erzielten, wobei ein Großteil dieses Gewinns der starken Stellung in Asien geschuldet ist. Vom selben Effekt könnte mittel- bis langfristig auch die Schweizer UBS profitieren, die sich in dieser Region zum größten Vermögensverwalter aufgeschwungen hat.

Gute Kurschancen billigen die Analysten von J.P. Morgan auch südeuropäischen Kreditinstituten zu. Zu den Favoriten der Bank zählen Caixa Bank oder Intesa San Paolo. Beide Institute sollten von der anziehenden Konjunktur, den erhöhten Investitionen bei Kleinunternehmen, der lockeren Geldpolitik und den ambitionierten Kostensenkungsprogrammen profitieren.

>>Vergrößern

Fazit: Abwärtsrisiken könnten die Rentabilität der Banken weiter drücken

Das aktuelle Niedrigzinsumfeld und die weiter steigenden Regulierungskosten setzen die Banken unter erhöhtem Ertragsdruck. Um diesen Druck abzufedern werden Kostensenkungsmaßnahmen, Outsourcing und Geschäftsmodellanpassungen zur Daueraufgabe. Hinzu kommen neue Wettbewerber, die den Transformationsprozess der Branche weiter beschleunigen dürfte. Gleichwohl wird der Umbau der Geschäftsmodelle einige Zeit in Anspruch nehmen. Bis dahin dürfte der Druck auf die Rentabilität anhalten.

Die Rentabilitätserwartungen könnten im laufenden Jahr sogar weiter abnehmen, falls die Abwärtsrisiken für die Konjunktur sich in Europa erhöhen und das befürchtete Deflations-Szenario verschärfen sollte. Auch ein „hard landing“ in China und weitere Regulierungsanforderungen dürften nicht spurlos an europäische Banken vorbei gehen.

Demgegenüber könnte der Bankensektor von einem sich verstärkenden globalen Wachstum im Jahresverlauf in Verbindung mit deutlich rückläufigen Wertberichtigungen profitieren. Wie auch immer das konjunkturelle Szenario aussehen wird – Eigenkapitalrenditen deutlich oberhalb von 15 Prozent dürften der Vergangenheit angehören.

Über den Autor:

Der Autor Karl-Heinz Goedeckemeyer ist unabhängiger Finanzanalyst (CREA) und Wirtschaftsjournalist in Frankfurt am Main. Im Rahmen seiner Tätigkeit als Finanzanalyst hat er sich in verschiedenen Positionen umfassende Kenntnisse im Private Banking, Investmentbanking sowie in der Immobilienbranche erworben.