Folgende Aussage hört man derzeit nicht gerade selten in der Finanzbranche: „Alle reden von Digitalisierung, jeder redet mit und keiner hat wirklich Antworten. Alles heiße Luft. Ich kann es nicht mehr hören.“ Gleichzeitig finden Innovationen wie Robo Advisor, Selbstberatungs-Tools oder Co-Browsing ihren Weg zum Kunden und die Lücke zwischen dem Angebot der Private-Banking-Institute und dem Bedarf vermögender Unternehmer wird von Jahr zu Jahr größer.

Wozu wird man in Zukunft überhaupt noch Private Banker benötigen, mag sich da manch einer fragen. Die Antwort ist ebenso einfach wie auch anspruchsvoll in ihrer Konsequenz: für eine Beratung von Unternehmer zu Unternehmer zu den wirklichen Kernthemen. Für ein Finanz-Consulting auf Augenhöhe.

Addiert man die Wachstumsprognosen der Private-Banking-Anbieter im deutschsprachigen Raum, dürfte das aus dem Kundenwachstum abgeleitete Bruttoinlandsprodukt 2017 mindestens zweistellig gewachsen sein. Dass der daraus resultierende Wettbewerb in der Branche intensiv ist, ist eine Binse. Gleichzeitig verführen Wachstumsanspruch und eine aktuell relativ positive Börsenentwicklung vielleicht so manchen Anbieter dazu, sich stark auf die produktbasierte Beratung zu konzentrieren. Nur geht das leider oft an den tatsächlichen Bedürfnissen der Kunden vorbei.

Die Zielgruppe der Private Banker sind Menschen, die Geld anlegen wollen. Viel Geld. Wenn die reine Geldanlage mittlerweile allerdings absolut ausreichend in standardisierten Prozessen online und von innovativen sowie durchaus gut funktionierenden Tools übernommen werden kann, wer braucht dann in Zukunft überhaupt noch einen Berater aus Fleisch und Blut? Führt man sich diese Entwicklung, diese Evolution im Private Banking einmal vor Augen, wird schnell klar, warum die Zahlungsbereitschaft für eine Leistung sinkt, die die Kunden inzwischen oft weder anfragen, noch als eine tatsächliche Leistung wahrnehmen.

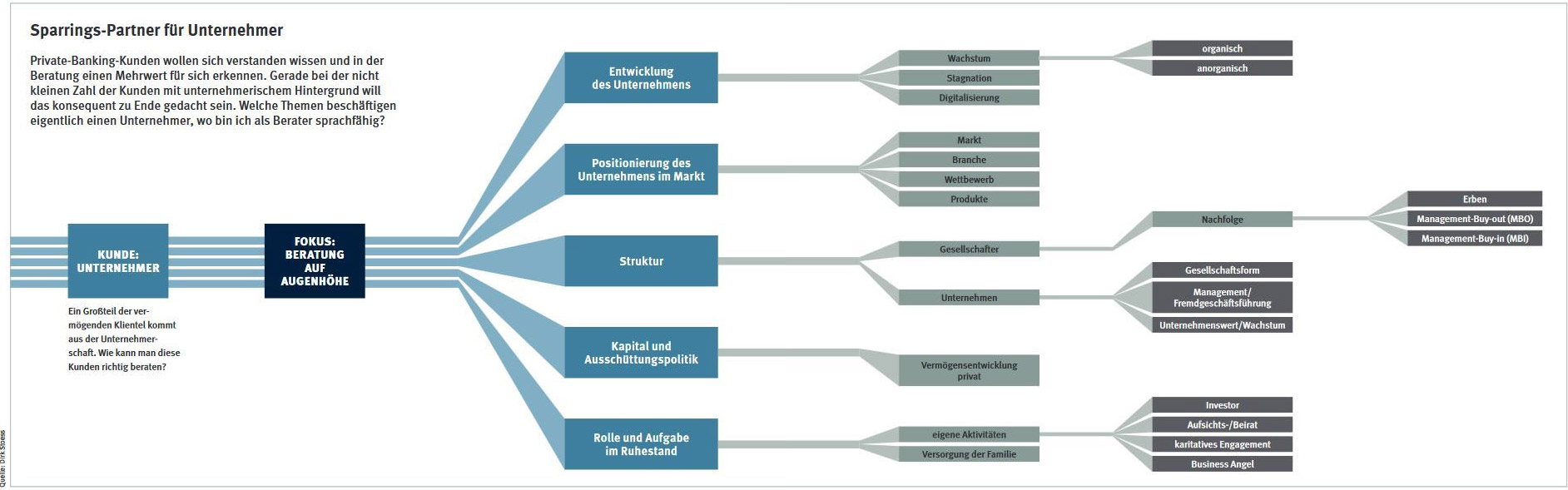

>>Vergrößern

Konnte man 2010 nur Bruchteile der teils sehr komplexen Bedarfe der Kunden standardisiert abwickeln, dürfen wir bereits heute schon fast von einem Nischenfeld sprechen. Tatsächlichen Beratungsbedarf in Anlagefragen gibt es kaum noch. Und dennoch: Private Banking ergibt auch heute noch absolut Sinn und bietet letztendlich die Möglichkeit für gute Geschäfte. Vorausgesetzt, man bietet echte Beratung auf Augenhöhe und mit ausreichend Vorbereitung sowie Hintergrundwissen für die wirklichen Belange von Unternehmern und Anteilseignern an. Hierfür gilt es zunächst einmal, die Hausaufgaben eines zeitgemäßen Private-Banking-Beraters gemacht zu haben oder im Zweifelsfall ganz schnell nachzuholen.

Beratung auf Augenhöhe

Zentral ist dabei die Frage, ob man als Berater, als Finanzdienstleister über Produkte sprechen oder mit dem Kunden um die beste Lösung ringen möchte. Lesen kann jeder selbst, und das Internet wie auch diverse Tools bieten heute nicht nur mehr als genug Informationen zu den einzelnen Produkten aller Banken im Preis- vergleich, sondern nach Beantwortung einiger weniger Fragen auch angemessene und durchaus passende Empfehlungen zu individualisierten Anlagemöglichkeiten. Die Ziele eines erfolgreichen Private Bankers heutzutage drehen sich um einen Dialog mit Persönlichkeit, das Beratungserlebnis, eine Partnerschaft mit dem Kun- den und natürlich um die zu erwirtschaftenden Erträge (siehe Kasten).

Gerade beim Punkt der Partnerschaft, dem Kundengespräch auf Augenhöhe, sind wir auch beim Kern des häufigsten Problems angekommen. Wer kann sich denn heute noch wirklich als Partner eines Unternehmerkunden verkaufen, wenn er sich selbst lediglich als Private-Banking-Berater wahrnimmt? Bescheidenheit in allen Ehren, aber genau hier ist sie fehl am Platz. Ein neues Selbstverständnis des Private Bankers muss her. Wenn Bankberater Unternehmer und Anteilseigner großer Unternehmen tatsächlich mitreißen wollen, dann müssen sie sich wieder an ihre Wurzeln und Ursprünge erinnern, müssen selbst wieder Unternehmer sein und in mehr Belangen unternehmerisch denken.