Unserer Meinung nach bieten alternative Anlagestrategien, auch „liquide Alternativen“ beziehungsweise „Liquid Alternatives“ genannt, ein überzeugendes historisches Risiko-Ertrags-Profil. Sie reduzieren unerwünschte Volatilität und ermöglichen einen Ertragsfluss, der geringe Korrelationen mit herkömmlichen Anlageklassen aufweist. Diese Eigenschaften können ein typisches Aktien- und Anleihenportfolio sinnvoll ergänzen.

Das rasche Wachstum liquider alternativer Vehikel hat zu mehr Aufmerksamkeit für diese Klasse geführt. Auch Kritiker melden sich zu Wort. Einige Marktanalysten äußern gewisse Bedenken im Hinblick auf Liquid Alternatives. Ihr Argument: Ihre Struktur bedinge ein beeinträchtigtes Ertragspotenzial, weise eine unzureichende Manager-Güte auf und führe zu Einschränkungen bei den möglichen Handelsstrategien. Wir sind der Ansicht, dass diese Kritik in einigen Fällen übertrieben ist.

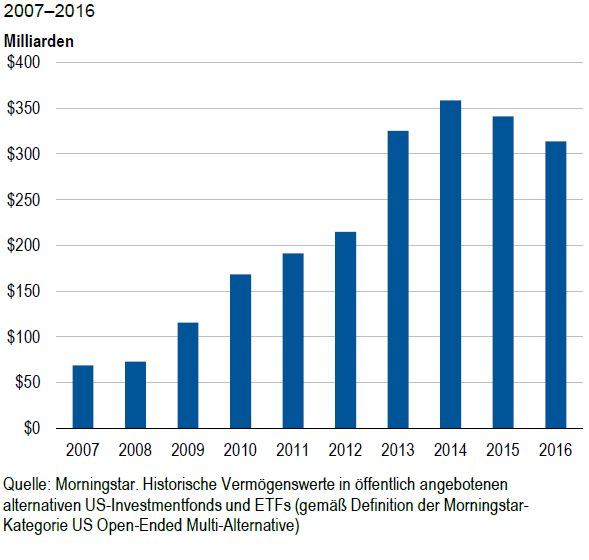

Abbildung 1: Wachstum von Liquid-Alternative-Fonds (US-Investmentfonds und ETFs)

Wie kann man „Liquid Alternatives“ definieren?

Zunächst möchten wir klar definieren, was wir mit dem Begriff „Liquid Alternatives“ meinen. Ein Multi-Strategy-, Multi-Manager-Liquid-Alternative-Portfolio besteht aus mehreren spezifischen Hedging-Strategien (Multi-Strategy-Komponente), die im Tagesgeschäft von externen Hedgefonds-Managern gemanagt werden (Multi-Manager-Komponente). Jeder dieser Fondsmanager ist auf eine oder mehrere Hedge-Strategie(n) spezialisiert. So erhalten Anleger Zugang zu Hedgefonds-Anlagekompetenz von institutioneller Qualität und erschließen sich gleichzeitig die Vorteile täglicher Liquidität, die eine Investmentfonds-Struktur bietet.

Diese strenge Definition ist wichtig, denn in Fachzeitschriften und Medien sehen wir eine weitreichende Verwendung des Begriffs „Liquid Alternatives“, die mitunter Fonds mit globaler Allokation, Long-only-Strategien mit Schwerpunkt Real Estate Investment Trusts (REITs) und Rohstoffe umfasst. Obwohl diese und andere Strategien als „alternativ“ im Sinne alternativer Vermögensarten gelten können, sind sie keine echten alternativen Strategien und werden daher bei unserer Diskussion liquider Alternativen nicht berücksichtigt.

Diese anderen Strategien greifen auf keine Handelsstrategien zurück, die man bei einem herkömmlichen privaten Hedgefonds finden würde, etwa eine Vielzahl von Vermögensklassen und Handelstechniken, Shorting sowie Hebel, um bessere Risiko-Ertrags-Profile zu erzielen.

Unsere Definition von Liquid Alternatives zielt darüber hinaus auf Investmentfonds, die von Investment-Experten mit Erfahrung im realen Hedgefonds-Handel verwaltet werden, und umfasst nicht Produkte, die einfach nur Hedging oder ähnliche Strategien verfolgen. Vehikel, die von Investment-Experten ohne reale Hedgefonds-Erfahrung verwaltet werden, bieten nicht unbedingt das gleiche überzeugende Risiko-Ertrags-Profil. Eine im „Journal of Financial and Quantitative Analysis“ veröffentlichte Studie unterstützt diese These. Sie dokumentiert, dass gehedgte Investmentfonds, die von Managern mit Erfahrung in Hedgefonds-Anlagen verwaltet werden, jene, die von Experten ohne vergleichbare Erfahrung verwaltet werden, im Ergebnis übertreffen.1