Während Europas Banken erst seit Kurzem mit niedrigen Zinsen leben müssen, haben japanische Institute bereits jahrelange Erfahrung gemacht. Die expansive Geldpolitik der japanischen Zentralbank hat seither schleichend das traditionelle Geschäftsmodell der Banken unterhöhlt. Diese hielten mit billigem Geld der Zentralbank quasi-insolvente Unternehmen am Leben, damit nicht noch mehr faule Kredite sichtbar wurden.

Die wachsende Anzahl der meist kleinen und mittelgroßen Zombie-Unternehmen investiert aber nicht, sodass deren Kreditnachfrage stagniert. Letztere wurde auch gedämpft, weil mit den fallenden Finanzierungskosten vor allem die Eigen- mittel der Großunternehmen stiegen. Die Einlagen sind damit weit über das Kreditvolumen gewachsen. Zudem schrumpfte die ultralockere Geldpolitik die Margen der Banken.

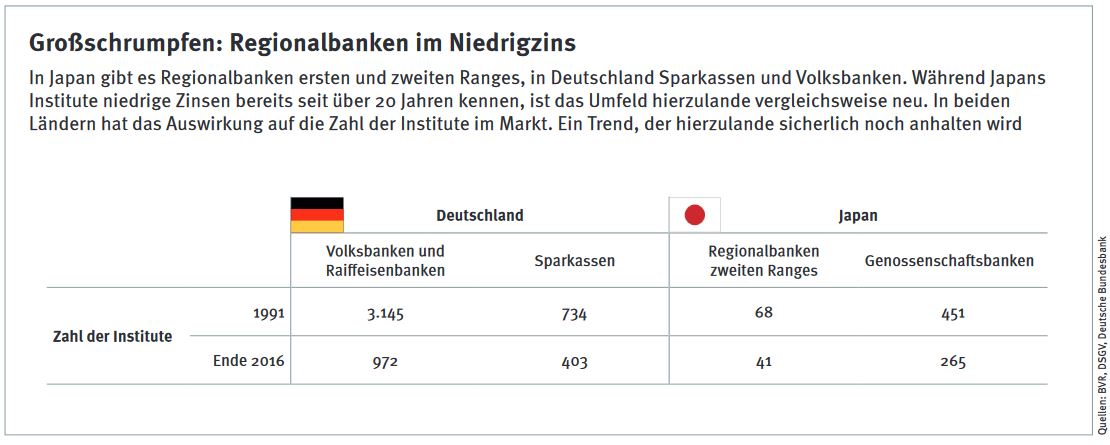

Wachsende Zahl von Zombie-Unternehmen

Die Differenz zwischen Einlagen- und Kreditzinsen im Neugeschäft sank von 3,5 Prozentpunkten in den 80er Jahren auf heute unter ein Prozent. Ähnlich entwickelte sich die Passivmarge zwischen Geldmarkt- und Einlagenzinsen. Die Transformationsmarge zwischen langfristigen Zinsen und Geldmarktzinsen liegt heute nahe null.

Als Rettungsanker diente zunächst der Ankauf von Staatsanleihen. Das war möglich, weil in der schleichenden Krise die Staatsverschuldung von knapp 70 Prozent im Jahr 1991 auf heute 250 Prozent stieg. In den Bilanzen der überregionalen City-Banken wuchs der Anteil der Staatsanleihen von 3 Prozent im Jahr 1999 auf 25 Prozent im Jahr 2012. Bei den Regionalbanken stieg der Anteil im gleichen Zeitraum von 7 auf 16 Prozent.

Gebührengeschäft hat Grenzen

Die Banken hoben die Gebühren für Überweisungen, Daueraufträge, Kontoauszüge und Nutzung von Bankautomaten an. Dem Gebührengeschäft waren allerdings Grenzen gesetzt, weil sich außerhalb des Bankensektors neue Konkurrenz im Zahlungsgeschäft auftat, zum Beispiel die Seven Bank als Tochterunternehmen einer weit verbreiteten Supermarktkette.

Da sich die wachsenden Einlagen bei den Banken immer weniger verzinsten, blühte insbesondere bei den großen City-Banken das Anlagegeschäft auf. Die Regionalbanken, die sich traditionell stark auf das Kreditgeschäft verlassen hatten, mussten sich hingegen mühsam den Verkauf von Versicherungen, Staatsanleihen und Fonds erschließen.

Da das alles aber nicht reichte, um die Kosten für Abschreibungen und die schmerzhaften Einnahmeausfälle aus dem Kreditgeschäft zu kompensieren, musste gespart werden. Seit 1991 haben die großen City-Banken 21 Prozent, die Regionalbanken 14 Prozent und die Genossenschaftsbanken 9 Prozent ihrer Filialen geschlossen.