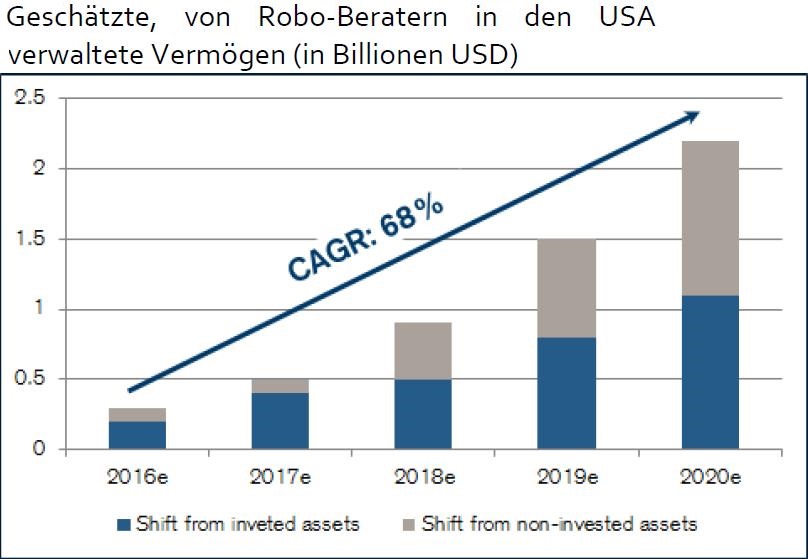

Eine von der Beratungsfirma A.T. Kearney durchgeführte Studie zeigt, dass die Beliebtheit sprunghaft ansteigen wird: Im Dezember 2014 wurden die von Robo-Beratern verwalteten Vermögen auf 19 Milliarden Dollar geschätzt.

Es wird jedoch ein Anstieg um 68 Prozent pro Jahr auf rund 2,2 Billionen Dollar bis 2020 erwartet. Rund die Hälfte dieses Betrags dürfte aus Mitteln stammen, die bereits angelegt sind, der Rest hingegen aus noch nicht angelegten Vermögenswerten.

>>Vergrößern

Quelle: A.T. Kearney

Was sind die Chancen und die Herausforderungen?

Derzeit ist Wealthfront in diesem schnell wachsenden Bereich führend, aber es gibt zahlreiche andere Anbieter wie Betterment, Future Advisor, Nutmeg et cetera. Wir gehen davon aus, dass Robo-Beratungsdienstleistungen sich in den kommenden Jahren zum Mainstream entwickeln werden, insbesondere die Millennials sind große Fans. Wealthfront gibt an, dass 90 Prozent seiner Kunden jünger als 50 Jahre und 60 Prozent jünger als 35 Jahre sind.

Die Unternehmen versprechen den Kunden, durch niedrige Verwaltungsgebühren und die Vermeidung teurer Anlageprodukte Geld zu sparen. Ein weiteres wichtiges Verkaufsargument für automatisierte Vermögensverwaltung ist das Versprechen, dass diese Firmen über die Jahresgebühr hinaus keine weiteren Gebühren von ihren Kunden verlangen.

Bislang hat die Regulierung Robo-Berater beim Einstieg in das Geschäft unterstützt. Die Unternehmen betonen, dass die Vermögenswerte von dritten Depotbanken gehalten werden. Anleger würden demnach kein Geld verlieren, wenn eines der Unternehmen den Geschäftsbetrieb einstellt. Alle Institutionen werden von der gleichen Behörde reguliert wie die traditionellen Finanzintermediäre.

Aus unserer Sicht bestehen bei diesen automatischen Vermögensverwaltern jedoch gewisse Herausforderungen, die berücksichtigt werden müssen:

- Ihr Track Record ist begrenzt. Daher ist es durchaus nicht unüblich, dass einige Anleger in einem ersten Schritt nur einen geringen Anteil ihrer Anlagen bei diesen Firmen platzieren.

- Würden Menschen einen großen Anteil ihres Geldes einem IT-System anvertrauen, das auf einem Algorithmus basiert? Wir glauben, dass besonders in der Vermögensverwaltungsbranche der menschliche Kontakt extrem wichtig ist.

Darüber hinaus ist ein passiver Ansatz für Anleger mit komplexen finanziellen Bedürfnissen möglicherweise nicht geeignet, weil dieser im Prinzip eine Einheitslösung darstellt. - Der Fragebogen kann hilfreich, aber auch irreführend sein, denn viele Menschen neigen bei guter Marktentwicklung zu übermäßigem Optimismus und umgekehrt. Das heißt, die meisten Anleger haben wenig Gespür, wie viel Risiko sie aushalten können. Daher könnte ein guter menschlicher Berater ihnen dabei helfen, ein Portfolio zusammenzustellen und Fehlverhalten und Fallstricke zu vermeiden.

- Aufgrund der zunehmenden Attraktivität steigt die Wahrscheinlichkeit für Systemfehler wegen Computerfehlfunktionen oder gar Datenlecks. Wir glauben daher, dass Themen der IT-Sicherheit sich am stärksten auf den künftigen Erfolg automatischer Vermögensverwalter auswirken werden.

Wir glauben, dass automatisierte Vermögensverwalter ein neues Element im Beratungsgeschäft darstellen. Derzeit sind diese Wettbewerber noch nicht groß genug, um nachhaltig profitabel zu sein. Die Wachstumsraten sind zwar attraktiv, aber um in dieser Branche Erfolg zu haben, müssen sie unserer Auffassung nach Hunderte Milliarden an Vermögen verwalten.

Darüber hinaus müssen sie die heute 20- bis 30-jährigen Kunden überzeugen, über die nächsten Jahre hinweg den automatisierten Dienstleistungen treu zu bleiben.

Wir sehen auch Herausforderungen: Die Algorithmen der Robo-Berater erfassen beispielsweise nicht den Umfang und den Charakter des Humankapitals eines Anlegers. Die Einkommensströme der meisten wohlhabenden Anleger ähneln einem illiquiden, festverzinslichen Anlageinstrument. Zudem ist sehr oft ein erheblicher Vermögensanteil konzentriert und gebunden in einem privaten Familienunternehmen.

Schließlich glauben wir, dass die IT-Plattformen dieser Unternehmen absolut sicher sein müssen, denn ohne eine geeignete IT-Sicherheitsumgebung ist das Potenzial automatisierter Vermögensverwalter tendenziell begrenzt.

Unserer Meinung nach ist das Anlagethema IT-Sicherheit für langfristig orientierte Anleger sehr reizvoll und steht erst am Anfang eines langfristigen Wachstumszyklus. Daher gehen wir davon aus, dass Anlagen in diesem Bereich künftig zunehmen werden.

Aus diesem Grund halten wir Beteiligungen an führenden Unternehmen und innovativen Lösungsanbietern für Big Data, Business Intelligence und Netzwerksicherheit.

Über den Autor:

Patrick Kolb arbeitet seit Juni 2005 als Portfoliomanager bei der Credit Suisse im Bereich Global Equities. Nachdem er 2001 an der Universität Zürich das Studium der Wirtschaftswissenschaften mit Schwerpunkt Finance abgeschlossen hatte, arbeitete er als Doktorand und Assistent am Swiss Banking Institute der Universität Zürich. 2005 hat er sein Doktorandenstudium abgeschlossen.