Der technologische Fortschritt verändert unsere Gesellschaft und unser geschäftliches Umfeld. Gemäß dem IT-Research- und Beratungsunternehmen Gartner werden wir alle innerhalb der kommenden zwei Jahre ein Teil der Digitalwirtschaft sein. Gartner zufolge wird bis 2025 jeder dritte Arbeitsplatz an Software, Roboter, Drohnen oder intelligente Maschinen verlagert werden.

Thomas Frey, Senior Futurist beim US-amerikanischen DaVinci Institute, identifizierte kürzlich über 100 gefährdete Berufsbilder, die durch fahrerlose Autos, fliegende Drohnen, 3D-Drucker, Big Data, künstliche Intelligenz und Roboter beeinträchtigt werden.

Unter Berücksichtigung der genannten technologischen Trends möchten wir die Vermögensverwaltungsbranche näher betrachten. Laut My Private Banking Research, einer in der Schweiz ansässigen Finanz-Research-Firma, stellen auf Algorithmen basierende Websites mit Online-Vermögensverwaltung, auch bekannt als automatisierte Vermögensverwaltung oder Robo-Advisors, eine echte Bedrohung für die Geschäftsmodelle konventioneller (menschlicher) Vermögensverwalter dar.

Automatisierte Vermögensverwalter: Was ist das?

Automatisierte Tools zum Vermögensmanagement können als eine Kategorie von Finanzberatern beschrieben werden, die Online-Portfoliomanagement mit minimaler menschlicher Beteiligung anbieten.

Mit anderen Worten: Es handelt sich um IT-Plattformen, die auf Algorithmen basierend, automatisierte Anlagelösungen für ihre Kunden schaffen. Statt zeitintensiver, persönlicher Gespräche offerieren sie benutzerfreundliche Schnittstellen und einen Prozess zur individuellen Erstellung von Risikoprofilen, um eine optimale Vermögensaufteilung für die Portfolios der Anleger festzulegen.

Die meisten dieser Berater beschränken sich nur auf Portfoliomanagement. Sie gehen nicht auf verwandte Themen der Finanzplanung wie Immobilien oder Kapitalfluss-Management ein.

Die IT-Plattform (ebenso wie ein menschlicher Berater) befragt die Kunden, wer sie sind und worauf sie sparen, um ihre finanzielle und persönliche Situation zu beurteilen. Darauf basierend erstellt der Algorithmus gemäß Lehrbuch maßgeschneiderte Empfehlungen, die zum Aufbau eines optimalen Portfolios verwendet werden. Das können stabilere Anleihen für Personen kurz vor dem Ruhestand oder volatilere Aktien für einen jüngeren Anleger sein.

Ist der Kunde mit dem Vorschlag einverstanden, so weist das System die ihm anvertrauten Kundengelder jenen Fonds zu, die den Zielen des Kunden am besten entsprechen und gewichtet die Vermögen bei Marktbewegungen oder Ein- und Auszahlungen neu.

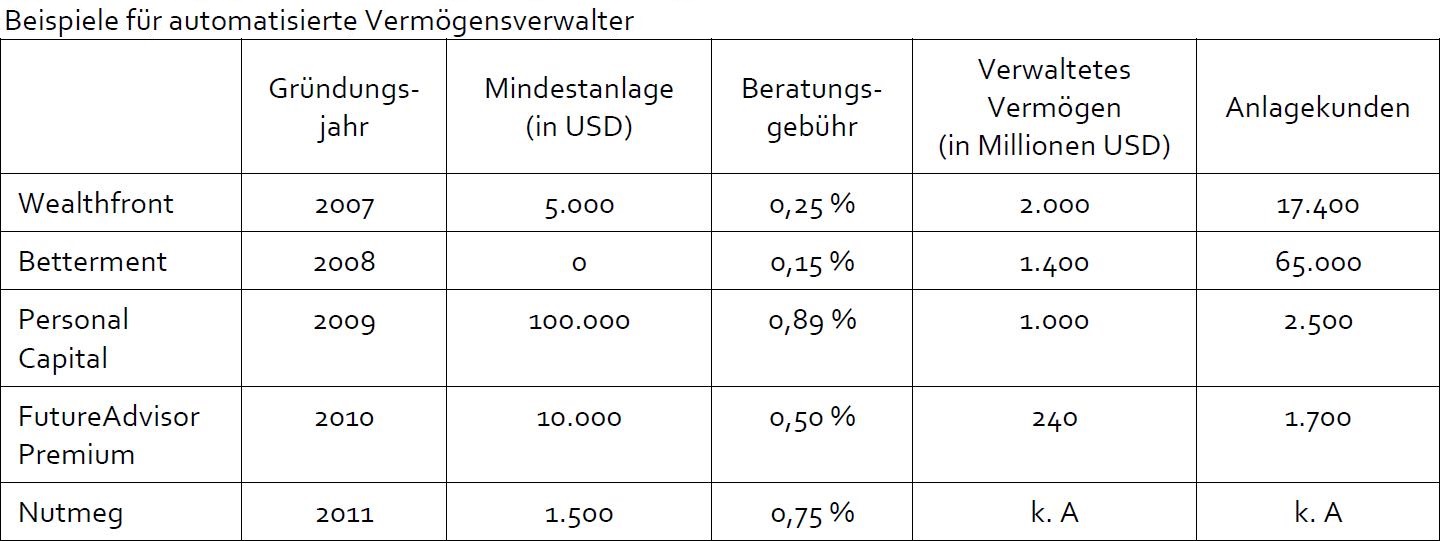

Ein im „Economist“ veröffentlichter Artikel (Special Report International Banking, 9. Mai 2015, Seite 10) zeigt, dass fast alle automatisierten Vermögensverwalter dem Kunden ein Portfolio aus Indexprodukten anbieten, die kostengünstig große Anleihen- oder Aktienindizes nachbilden.

Laut der Financial Times (28. Okt. 2014, Seite 22) betragen die Gesamtkosten 0,5 Prozent des Volumens oder weniger. Sie liegen unter den für Standardberatung und Vermögensverwaltung für Privatkunden üblichen 1,5 bis 2 Prozent.

>>Vergrößern

Quelle: The Economist (Mai 2015)

Thomas Frey, Senior Futurist beim US-amerikanischen DaVinci Institute, identifizierte kürzlich über 100 gefährdete Berufsbilder, die durch fahrerlose Autos, fliegende Drohnen, 3D-Drucker, Big Data, künstliche Intelligenz und Roboter beeinträchtigt werden.

Unter Berücksichtigung der genannten technologischen Trends möchten wir die Vermögensverwaltungsbranche näher betrachten. Laut My Private Banking Research, einer in der Schweiz ansässigen Finanz-Research-Firma, stellen auf Algorithmen basierende Websites mit Online-Vermögensverwaltung, auch bekannt als automatisierte Vermögensverwaltung oder Robo-Advisors, eine echte Bedrohung für die Geschäftsmodelle konventioneller (menschlicher) Vermögensverwalter dar.

Automatisierte Vermögensverwalter: Was ist das?

Automatisierte Tools zum Vermögensmanagement können als eine Kategorie von Finanzberatern beschrieben werden, die Online-Portfoliomanagement mit minimaler menschlicher Beteiligung anbieten.

Mit anderen Worten: Es handelt sich um IT-Plattformen, die auf Algorithmen basierend, automatisierte Anlagelösungen für ihre Kunden schaffen. Statt zeitintensiver, persönlicher Gespräche offerieren sie benutzerfreundliche Schnittstellen und einen Prozess zur individuellen Erstellung von Risikoprofilen, um eine optimale Vermögensaufteilung für die Portfolios der Anleger festzulegen.

Die meisten dieser Berater beschränken sich nur auf Portfoliomanagement. Sie gehen nicht auf verwandte Themen der Finanzplanung wie Immobilien oder Kapitalfluss-Management ein.

Die IT-Plattform (ebenso wie ein menschlicher Berater) befragt die Kunden, wer sie sind und worauf sie sparen, um ihre finanzielle und persönliche Situation zu beurteilen. Darauf basierend erstellt der Algorithmus gemäß Lehrbuch maßgeschneiderte Empfehlungen, die zum Aufbau eines optimalen Portfolios verwendet werden. Das können stabilere Anleihen für Personen kurz vor dem Ruhestand oder volatilere Aktien für einen jüngeren Anleger sein.

Ist der Kunde mit dem Vorschlag einverstanden, so weist das System die ihm anvertrauten Kundengelder jenen Fonds zu, die den Zielen des Kunden am besten entsprechen und gewichtet die Vermögen bei Marktbewegungen oder Ein- und Auszahlungen neu.

Ein im „Economist“ veröffentlichter Artikel (Special Report International Banking, 9. Mai 2015, Seite 10) zeigt, dass fast alle automatisierten Vermögensverwalter dem Kunden ein Portfolio aus Indexprodukten anbieten, die kostengünstig große Anleihen- oder Aktienindizes nachbilden.

Laut der Financial Times (28. Okt. 2014, Seite 22) betragen die Gesamtkosten 0,5 Prozent des Volumens oder weniger. Sie liegen unter den für Standardberatung und Vermögensverwaltung für Privatkunden üblichen 1,5 bis 2 Prozent.

>>Vergrößern

Quelle: The Economist (Mai 2015)