Wer ist schuld an dem Schlamassel der Aktienmärkte? Wo muss man hinschauen, um Hinweise auf die weitere Entwicklung zu bekommen? Die verschiedensten Faktoren werden derzeit genannt und analysiert. Die einen schauen aufs Öl, die anderen auf China und andere Schwellenländer. Auch der Euro wird genannt und natürlich die Zentralbanken.

All das spielt zweifellos eine Rolle. Längerfristig ist es aber nur die halbe Wahrheit. Zudem ist der Blick auf diese einzelnen Faktoren nicht sehr hilfreich, weil sie unterschiedliche Signale senden. Wegen China beispielsweise müsste man Aktien verkaufen, wegen der Geldpolitik dagegen eher kaufen.

Beim Ölpreis gibt es unterschiedliche Meinungen. Vielleicht ist es in dieser Situation angebracht, einmal einen Schritt zurück aus der Hektik des Tagesgeschäfts zu machen und auf die Grundlagen zu schauen. Wovon hängt die Entwicklung der Aktienindizes auf lange Sicht wirklich ab?

>>Vergrößern

Die Antwort ist einfach: Von der Konjunktur selbstverständlich, wovon sonst? Wenn sich die wirtschaftliche Dynamik abschwächt, sinken die Gewinne der Unternehmen. Dadurch geht die Bewertung zurück, und die Kurse müssen sinken. So war das bisher in allen größeren Konjunkturbewegungen. Umgekehrt wenn es mit der Konjunktur nach oben geht. Alle eingangs genannten Faktoren wirken sich auf die Aktien nur insoweit aus, wie sie die Konjunktur beeinflussen. Die Konjunktur ist sozusagen das Brennglas, in dem sich alles bündelt.

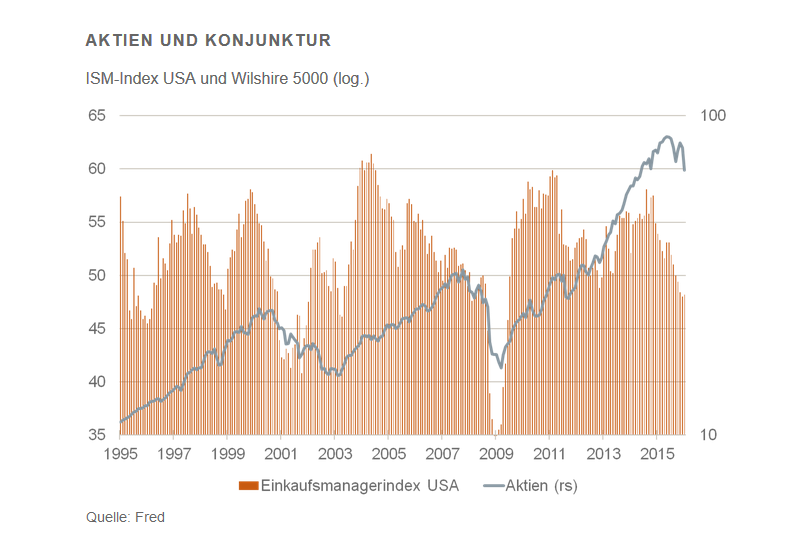

In der Grafik sind die Verhältnisse am Beispiel der USA dargestellt (in anderen Ländern ist es aber ähnlich). Immer wenn die Konjunktur gemessen an den Frühindikatoren einbrach, ging auch der Aktienindex zurück. Immer wenn die wirtschaftliche Dynamik zunahm, gingen auch die Aktienkurse wieder hoch.

Die Korrelation ist natürlich nicht 1 (= vollkommener Gleich¬lauf). Das liegt zum Teil daran, dass die Konjunktur eine komplexe Größe ist, die manchmal nicht leicht zu greifen ist. Zudem gibt es immer mal wieder Dinge, die vorübergehend dazwischenkommen (wie derzeit etwa die Aktienverkäufe der Staatsfonds der Ölländer).

Konjunktur eignet sich zur Trendprognose

Man sollte sich also nicht anheischig machen, den Aktienmarkt kurzfristig mit der Konjunktur zu prognostizieren. Wohl aber eignet sich die Konjunktur zur Trendprognose; hier ist sie aus meiner Sicht fast unschlagbar.

Was leitet sich daraus für die weitere Entwicklung ab? Alle Anzeichen deuten derzeit darauf hin, dass sich die Weltkonjunktur abschwächt. In China geht die Wachstumsrate zurück. Brasilien und Russland sind in einer Rezession. Andere Schwellenländer haben Schwierigkeiten. Die Grafik zeigt, dass auch die USA seit einiger Zeit schwächeln.

Der Rückgang der Aktienkurse ist also nicht unbegründet. Allerdings sind Ausmaß und Tempo übertrieben. Es gibt keinen Grund, dass die Weltrezession besonders tief und besonders lang ausfällt. In China geht es, wenn auch holprig, weiter nach oben. Die US-Wirtschaft wächst nach wie vor.

All das spielt zweifellos eine Rolle. Längerfristig ist es aber nur die halbe Wahrheit. Zudem ist der Blick auf diese einzelnen Faktoren nicht sehr hilfreich, weil sie unterschiedliche Signale senden. Wegen China beispielsweise müsste man Aktien verkaufen, wegen der Geldpolitik dagegen eher kaufen.

Beim Ölpreis gibt es unterschiedliche Meinungen. Vielleicht ist es in dieser Situation angebracht, einmal einen Schritt zurück aus der Hektik des Tagesgeschäfts zu machen und auf die Grundlagen zu schauen. Wovon hängt die Entwicklung der Aktienindizes auf lange Sicht wirklich ab?

>>Vergrößern

Die Antwort ist einfach: Von der Konjunktur selbstverständlich, wovon sonst? Wenn sich die wirtschaftliche Dynamik abschwächt, sinken die Gewinne der Unternehmen. Dadurch geht die Bewertung zurück, und die Kurse müssen sinken. So war das bisher in allen größeren Konjunkturbewegungen. Umgekehrt wenn es mit der Konjunktur nach oben geht. Alle eingangs genannten Faktoren wirken sich auf die Aktien nur insoweit aus, wie sie die Konjunktur beeinflussen. Die Konjunktur ist sozusagen das Brennglas, in dem sich alles bündelt.

In der Grafik sind die Verhältnisse am Beispiel der USA dargestellt (in anderen Ländern ist es aber ähnlich). Immer wenn die Konjunktur gemessen an den Frühindikatoren einbrach, ging auch der Aktienindex zurück. Immer wenn die wirtschaftliche Dynamik zunahm, gingen auch die Aktienkurse wieder hoch.

Die Korrelation ist natürlich nicht 1 (= vollkommener Gleich¬lauf). Das liegt zum Teil daran, dass die Konjunktur eine komplexe Größe ist, die manchmal nicht leicht zu greifen ist. Zudem gibt es immer mal wieder Dinge, die vorübergehend dazwischenkommen (wie derzeit etwa die Aktienverkäufe der Staatsfonds der Ölländer).

Konjunktur eignet sich zur Trendprognose

Man sollte sich also nicht anheischig machen, den Aktienmarkt kurzfristig mit der Konjunktur zu prognostizieren. Wohl aber eignet sich die Konjunktur zur Trendprognose; hier ist sie aus meiner Sicht fast unschlagbar.

Was leitet sich daraus für die weitere Entwicklung ab? Alle Anzeichen deuten derzeit darauf hin, dass sich die Weltkonjunktur abschwächt. In China geht die Wachstumsrate zurück. Brasilien und Russland sind in einer Rezession. Andere Schwellenländer haben Schwierigkeiten. Die Grafik zeigt, dass auch die USA seit einiger Zeit schwächeln.

Der Rückgang der Aktienkurse ist also nicht unbegründet. Allerdings sind Ausmaß und Tempo übertrieben. Es gibt keinen Grund, dass die Weltrezession besonders tief und besonders lang ausfällt. In China geht es, wenn auch holprig, weiter nach oben. Die US-Wirtschaft wächst nach wie vor.