Weiterhin rückläufige Kapitalmarktzinsen in 2019 und ein deutlicher Anstieg von negativ-rentierenden festverzinslichen Anlagen haben die Jagd der Anleger nach „positiven Renditen“ verstärkt. Auch wenn einige Investoren bereit sein werden, ein höheres Risiko in Kauf zu nehmen um Renditen zu erzielen, glauben wir, dass Private Debt eine Alternative sein könnte, den alternden Kreditzyklus zu überstehen, insbesondere wenn verantwortungsvolle Anlagestrategien verfolgt werden. Unserer Ansicht nach kann Private Debt den Anlegern über eine Illiquiditätsprämie das Potenzial für höhere Renditen bieten, als sie auf den öffentlichen Märkten zu erzielen wären.

Die Anlageklasse weist zudem eine geringe Korrelation zu den festverzinslichen Wertpapieren des öffentlichen Marktes auf. Die Anlagen sind über mehrere Jahre hinweg fixiert, werden nicht öffentlich an der Börse gehandelt und bieten daher tendenziell ein weniger volatiles Renditeprofil. Zudem bieten sie aufgrund des variablen Zinssatzes der Darlehen Schutz vor dem Durationsrisiko.

Private Debt in Europa

In Europa ist der Private-Debt-Markt (auch direkte Kreditgeber genannt) eine relativ neue Anlageklasse, die sich entwickelt hat, als private Kreditgeber nach der Finanzkrise die hinterlassene Lücke der Banken gefüllt haben. Heute vergeben Banken zwar nach wie vor Kredite, doch sie werden durch Regulierungen und Kapitalrestriktionen zunehmend eingeschränkt. Gleichzeitig unterstützt die Lockerung der Kreditvergabegesetze, beispielsweise in Deutschland und Italien, den Private-Debt-Sektor. Damit wird es Kreditgebern, die keine Banken sind, ermöglicht, Finanzierungslösungen anzubieten. Infolgedessen sind private Kreditgeber nun fest etablierte Teilnehmer am Markt.

Ein unterversorgtes Segment

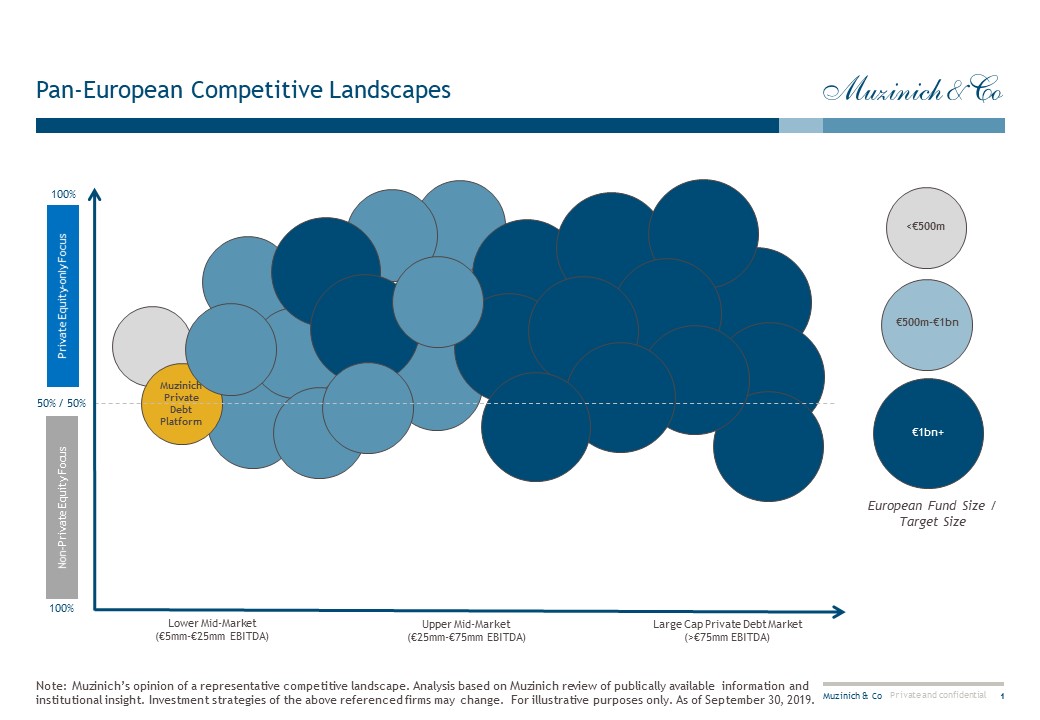

Europaweit gibt es über 100.000 Unternehmen im Mittelstand (25 bis 250 Millionen Euro EBITDA) – eine beträchtliche Zahl, die vielfältige Möglichkeiten für Investoren bietet. Ein großer Teil der direkten Kreditgeber konzentriert sich auf das mittlere und obere Segment dieses Marktes (Unternehmen mit einem EBTIDA von 25 bis über 75 Millionen Euro) (Grafik 1). Mit zunehmendem Wettbewerb steigt jedoch auch der Druck auf die Preise, die Beschaffung von Geschäften und den Kapitaleinsatz.

Unserer Ansicht nach ist der europäische untere Mittelstand (Unternehmen mit 5 bis 25 Millionen Euro EBITDA) hinsichtlich der Kreditvergabe unterversorgt. Dabei sind kleine und mittlere Unternehmen (KMU), die dieses Segment weitgehend ausmachen, der Wachstumsmotor Europas. Wir glauben, dass diese Unternehmen zahlreiche Möglichkeiten für Private-Debt-Investitionen bieten. Dies gilt insbesondere für familien- und gründergeführte Unternehmen, die nach Finanzierungslösungen suchen.

Das signifikante Wachstum des europäischen Marktes für Private Debt in den letzten zehn Jahren hat Befürchtungen geweckt, dass die Kreditgeber große Mengen an so genanntem trockenem Pulver (Kapital, das zwar aufgebracht, aber nicht eingesetzt wird) aufgebaut haben. Wie Grafik 2 zeigt, ist es für die Kreditgeber jedoch keine Herausforderung, Investitionsmöglichkeiten zu finden.