Volatile Finanzmärkte, die Situation um Griechenland, die Euro-Abwertung, niedrige Zinsen oder auch die Entwicklung Chinas veranlassen Investoren, ihre Allokation häufiger anzupassen. Gern greifen sie auf die professionelle Meinung von Finanzmarktexperten zurück. ETF-Lösungen wie Musterportfolios haben sich dabei bereits bewiesen.

Eine weitere ETF-Lösung ist im vergangenen Jahr zunehmend in den Vordergrund gerückt: ETF-Dachfonds. Bei diesen handelt es sich in der Regel um aktiv verwaltete Fonds (nicht um ETFs), die sich – je nach gewählter Anlagestrategie – als langfristiges Investment eignen. Im Vergleich zu Musterportfolios ist es somit möglich, in eine aktive ETF-Allokation durch den Kauf nur eines Wertpapiers zu investieren.

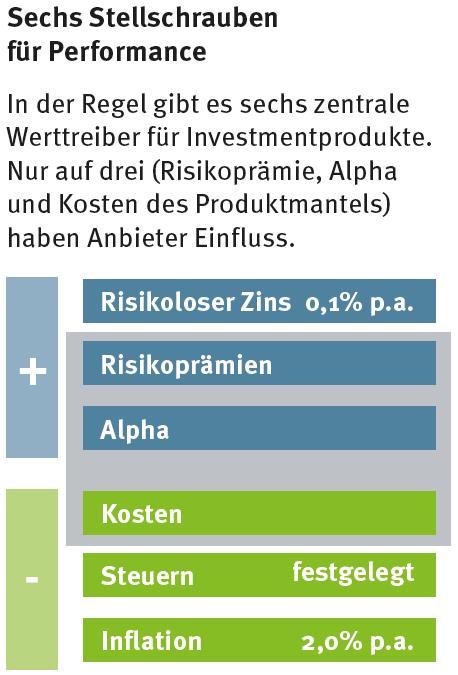

Allerdings fehlt die Flexibilität, ohne Zukauf weiterer Produkte eigene Markteinschätzungen einzubringen, und es werden für den Fondsmantel zusätzliche Kosten berechnet. Anbieter solcher ETF-Dachfonds können auf deren Performance Einfluss nehmen.

Drei Stellschrauben gibt es dafür: die systematische Nutzung von Risikoprämien, das Erwirtschaften von Alpha und die Kostenkomponenten. Auf Steuern, Inflation und den risikolosen Zins haben sie keinen Einfluss. Und worauf sollten Anleger bei der Produktauswahl achten?

Quelle: iShares, private banking magazin

Über die Autorin:

Stephanie Lang ist seit 2008 als Investment Strategist für iShares-Produkte bei Blackrock tätig. Bereits nach ihrem Studium – Finanzierung, Marketing und Statistik – beschäftigte sie sich als wissenschaftliche Assistentin am Lehrstuhl für Finanzdienstleistungen der Universität Regensburg in impirischen Studien und ihrer Doktorarbeit mit dem Thema ETFs.

Eine weitere ETF-Lösung ist im vergangenen Jahr zunehmend in den Vordergrund gerückt: ETF-Dachfonds. Bei diesen handelt es sich in der Regel um aktiv verwaltete Fonds (nicht um ETFs), die sich – je nach gewählter Anlagestrategie – als langfristiges Investment eignen. Im Vergleich zu Musterportfolios ist es somit möglich, in eine aktive ETF-Allokation durch den Kauf nur eines Wertpapiers zu investieren.

Allerdings fehlt die Flexibilität, ohne Zukauf weiterer Produkte eigene Markteinschätzungen einzubringen, und es werden für den Fondsmantel zusätzliche Kosten berechnet. Anbieter solcher ETF-Dachfonds können auf deren Performance Einfluss nehmen.

Drei Stellschrauben gibt es dafür: die systematische Nutzung von Risikoprämien, das Erwirtschaften von Alpha und die Kostenkomponenten. Auf Steuern, Inflation und den risikolosen Zins haben sie keinen Einfluss. Und worauf sollten Anleger bei der Produktauswahl achten?

- Ziel: Anleger können durch die Ausrichtung eines ETF-Dachfonds bewerten, ob dieser für die geplante Implementierung sinnvoll ist. So existieren zum Beispiel Produkte, die die erreichbare Rendite danach optimieren, bestimmte Risikoklassen einzuhalten.

- Strategie: Ein klares Verständnis sollte über die Anlagestrategie herrschen. So helfen regelbasierte Ansätze, um Risikoprämien systematisch zu erfassen und qualitative Entscheidungen, zusätzliches Alpha zu generieren. Dabei kann für die Entscheidung des Investors auch eine Rolle spielen, wie oft das Portfolio reallokiert wird oder inwieweit qualitative Markteinschätzungen berücksichtigt werden. Bei quantitativen Konzepten können auf strategischer Basis Anlageklassenprämien und aus taktischer Sicht Erkenntnisse des Factor Investings genutzt werden.

- Kosten der Fondshülle: Die Anlagestrategie hat in der Regel einen wesentlichen Einfluss auf die Gesamtkostengröße. Bei den angegebenen Kosten sollte zusätzlich geprüft werden, welche Bestandteile hier bereits berücksichtigt sind oder ob weitere Aufwendungen anfallen.

- Anlageuniversum: Aus den bereits aufgezeigten Kosten- und Transparenzgründen ist es folglich von Interesse, welches Produktuniversum zur Verfügung steht. Bei den Managed-Index-Portfolios von Blackrock wird beispielsweise mit Long-only-Strategien auf das iShares- und Indexfondsuniversum von Blackrock zurückgegriffen.

Quelle: iShares, private banking magazin

Über die Autorin:

Stephanie Lang ist seit 2008 als Investment Strategist für iShares-Produkte bei Blackrock tätig. Bereits nach ihrem Studium – Finanzierung, Marketing und Statistik – beschäftigte sie sich als wissenschaftliche Assistentin am Lehrstuhl für Finanzdienstleistungen der Universität Regensburg in impirischen Studien und ihrer Doktorarbeit mit dem Thema ETFs.