Immobilien-Kreditfonds können IRR-Renditen (Internal Rate of Return) zwischen 8 und 15 Prozent erzielen. Angesichts der deutlich gesunkenen Renditen von Core-Immobilien und der Minizinsen am Anleihemarkt klingt dies für viele Investoren fast zu schön, um wahr zu sein. Wie können Kreditfonds solche Renditen erreichen, und warum haben die Vehikel in Deutschland bislang kaum eine Rolle gespielt?

Kreditfonds waren von der Finanzaufsicht bislang in einer Art und Weise reglementiert, die faktisch einem Verbot gleichkam. Doch die bestehenden Restriktionen wurden von der Bafin im Mai 2015 überraschend gelockert.

Seither ist es Kreditfonds auch erlaubt, Darlehen eigenhändig zu vergeben, umzustrukturieren oder zu prolongieren. Damit haben sie in Deutschland zum ersten Mal die Möglichkeit, ein Kreditportfolio wirklich aktiv zu managen. Dieser erweiterte Handlungsspielraum macht die Auflage von Kreditfonds für institutionelle Anleger zu einer interessanten Option.

Von risikoarm bis sehr riskant

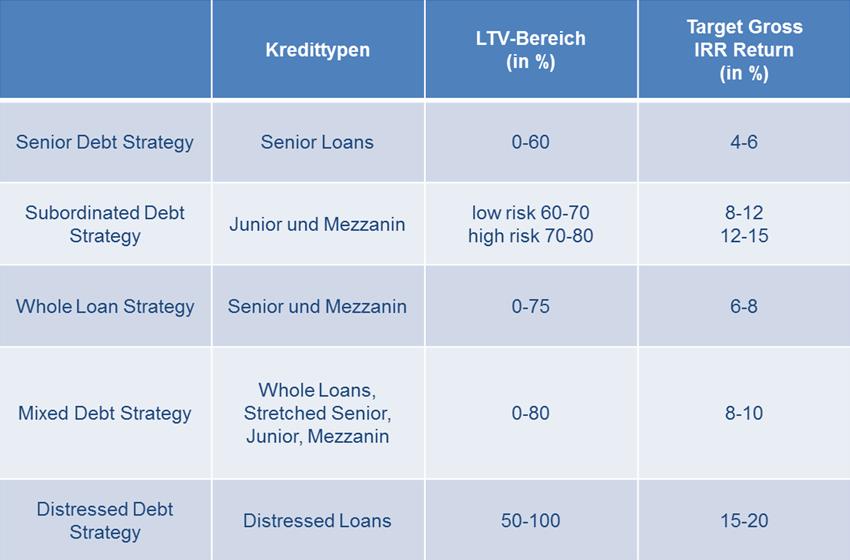

Kreditfonds können unterschiedliche Investitionsstrategien verfolgen: Die risikoärmste Strategie ist die Konzentration auf Senior-Tranchen (Senior Debt Strategy), das heißt auf den Beleihungsauslauf unterhalb von 60 Prozent des Verkehrswerts der Immobilie.

Risikoreicher ist die sogenannte Subordinated Debt Strategy, die sich auf Junior- und Mezzanine-Tranchen fokussiert, die den LTV-Bereich (Loan-To-Value-Ratio) von 60 bis 80 Prozent abdecken. Aufgrund des höheren Risikos sind hier auch deutlich höhere Renditen möglich – sie reichen etwa von 8 bis 15 Prozent.

Darüber hinaus sind auch Kombination dieser beiden Strategien möglich. Diese werden dann als Whole Loan Strategy oder Mixed Debt Strategy bezeichnet. Kreditfonds, die diese Strategien verfolgen, erwerben Kredite aus dem gesamten LTV-Spektrum von 0 bis 80 Prozent. Die IRR-Renditen liegen hier zwischen 6 und 10 Prozent.

Die höchsten Renditen lassen sich mit Fonds erzielen, die notleidende Kredite kaufen (Distressed Debt Strategy). Hier sind Renditen zwischen 15 und 20 Prozent möglich. Allerdings tragen diese Fonds unter allen Kreditfonds auch die größten Risiken.

Strategien von Real Estate Debt Funds

>>Vergrößern

Quelle: Inrev (verkürzte Darstellung)

Sweet Spot bei 60 bis 80 Prozent

Unserer Meinung nach besteht in Deutschland vor allem Potenzial für Fonds, die sich auf den LTV-Bereich zwischen 60 und 80 Prozent konzentrieren. Die Tranchen unterhalb von 60 Prozent werden in Deutschland von Immobilienbanken abgedeckt, die untereinander in einem intensiven Wettbewerb stehen, sodass in diesem Bereich nicht nur die Zinsen, sondern auch die Margen sehr niedrig sind. Daher wäre eine Investition über einen Kreditfonds in diesem Bereich für Investoren unter Renditegesichtspunkten nicht attraktiv.

Der LTV-Bereich zwischen 60 und 80 Prozent ist dagegen aus zwei Gründen interessant. Zum einen sind die Renditen deutlich höher. Für einen Immobilien-Kreditfonds als IRR-Rendite die erwähnten 8 bis 15 Prozent möglich.

Zum anderen ist in diesem Bereich auch die Nachfrage vonseiten der Kreditnehmer größer. Denn die Banken haben sich aufgrund der strengeren Eigenkapitalanforderungen (Basel III) aus diesem Bereich teilweise zurückgezogen. Es ist also eine gewisse Nische entstanden, in die die Kreditfonds vordringen können. Kreditfonds werden daher eher als Ergänzung zu Banken agieren.

Wir erwarten auch, dass Kreditfonds und Banken Projekte gemeinsam finanzieren werden. Die Bank übernimmt dabei die Senior-Tranche, der Kreditfonds die Tranche mit einem LTV zwischen 60 und 80 Prozent.

Kreditfonds waren von der Finanzaufsicht bislang in einer Art und Weise reglementiert, die faktisch einem Verbot gleichkam. Doch die bestehenden Restriktionen wurden von der Bafin im Mai 2015 überraschend gelockert.

Seither ist es Kreditfonds auch erlaubt, Darlehen eigenhändig zu vergeben, umzustrukturieren oder zu prolongieren. Damit haben sie in Deutschland zum ersten Mal die Möglichkeit, ein Kreditportfolio wirklich aktiv zu managen. Dieser erweiterte Handlungsspielraum macht die Auflage von Kreditfonds für institutionelle Anleger zu einer interessanten Option.

Von risikoarm bis sehr riskant

Kreditfonds können unterschiedliche Investitionsstrategien verfolgen: Die risikoärmste Strategie ist die Konzentration auf Senior-Tranchen (Senior Debt Strategy), das heißt auf den Beleihungsauslauf unterhalb von 60 Prozent des Verkehrswerts der Immobilie.

Risikoreicher ist die sogenannte Subordinated Debt Strategy, die sich auf Junior- und Mezzanine-Tranchen fokussiert, die den LTV-Bereich (Loan-To-Value-Ratio) von 60 bis 80 Prozent abdecken. Aufgrund des höheren Risikos sind hier auch deutlich höhere Renditen möglich – sie reichen etwa von 8 bis 15 Prozent.

Darüber hinaus sind auch Kombination dieser beiden Strategien möglich. Diese werden dann als Whole Loan Strategy oder Mixed Debt Strategy bezeichnet. Kreditfonds, die diese Strategien verfolgen, erwerben Kredite aus dem gesamten LTV-Spektrum von 0 bis 80 Prozent. Die IRR-Renditen liegen hier zwischen 6 und 10 Prozent.

Die höchsten Renditen lassen sich mit Fonds erzielen, die notleidende Kredite kaufen (Distressed Debt Strategy). Hier sind Renditen zwischen 15 und 20 Prozent möglich. Allerdings tragen diese Fonds unter allen Kreditfonds auch die größten Risiken.

Strategien von Real Estate Debt Funds

>>Vergrößern

Quelle: Inrev (verkürzte Darstellung)

Sweet Spot bei 60 bis 80 Prozent

Unserer Meinung nach besteht in Deutschland vor allem Potenzial für Fonds, die sich auf den LTV-Bereich zwischen 60 und 80 Prozent konzentrieren. Die Tranchen unterhalb von 60 Prozent werden in Deutschland von Immobilienbanken abgedeckt, die untereinander in einem intensiven Wettbewerb stehen, sodass in diesem Bereich nicht nur die Zinsen, sondern auch die Margen sehr niedrig sind. Daher wäre eine Investition über einen Kreditfonds in diesem Bereich für Investoren unter Renditegesichtspunkten nicht attraktiv.

Der LTV-Bereich zwischen 60 und 80 Prozent ist dagegen aus zwei Gründen interessant. Zum einen sind die Renditen deutlich höher. Für einen Immobilien-Kreditfonds als IRR-Rendite die erwähnten 8 bis 15 Prozent möglich.

Zum anderen ist in diesem Bereich auch die Nachfrage vonseiten der Kreditnehmer größer. Denn die Banken haben sich aufgrund der strengeren Eigenkapitalanforderungen (Basel III) aus diesem Bereich teilweise zurückgezogen. Es ist also eine gewisse Nische entstanden, in die die Kreditfonds vordringen können. Kreditfonds werden daher eher als Ergänzung zu Banken agieren.

Wir erwarten auch, dass Kreditfonds und Banken Projekte gemeinsam finanzieren werden. Die Bank übernimmt dabei die Senior-Tranche, der Kreditfonds die Tranche mit einem LTV zwischen 60 und 80 Prozent.