Zu einer effektiven Anlagestrategie gehört auch, Fremdkapital aufzunehmen, um die Performance zu verbessern oder andere finanzielle Herausforderungen zu bewältigen. Wenn Anleger Liquidität benötigen, denken sie jedoch oft zuerst daran, Vermögenswerte zu verkaufen. Oder sie halten Barmittel vor und müssen dabei mitunter negative Zinsen in Kauf nehmen. Das Einrichten einer Kreditlinie kann hier eine effektivere Strategie sein: Sie erhält die Kontrolle über das Kernportfolio und gleichzeitig gewinnt der Anleger direkten Zugang zur Finanzierung seiner Projekte, taktischer Investments, sonstiger dauerhafter Vermögensgegenstände sowie größerer Steuerzahlungsverpflichtungen.

Die richtige Vorgehensweise hängt vom Marktausblick, der Risikotoleranz sowie den kurz- und längerfristigen finanziellen Zielen des Vermögensinhabers ab. Spezialisierte Finanzierungsteams in den Banken prüfen dazu den Wert der Vermögensgegenstände sowie den Liquiditätsbedarf und stimmen dann eine angemessene Finanzierungsstruktur individuell auf den Kunden ab.

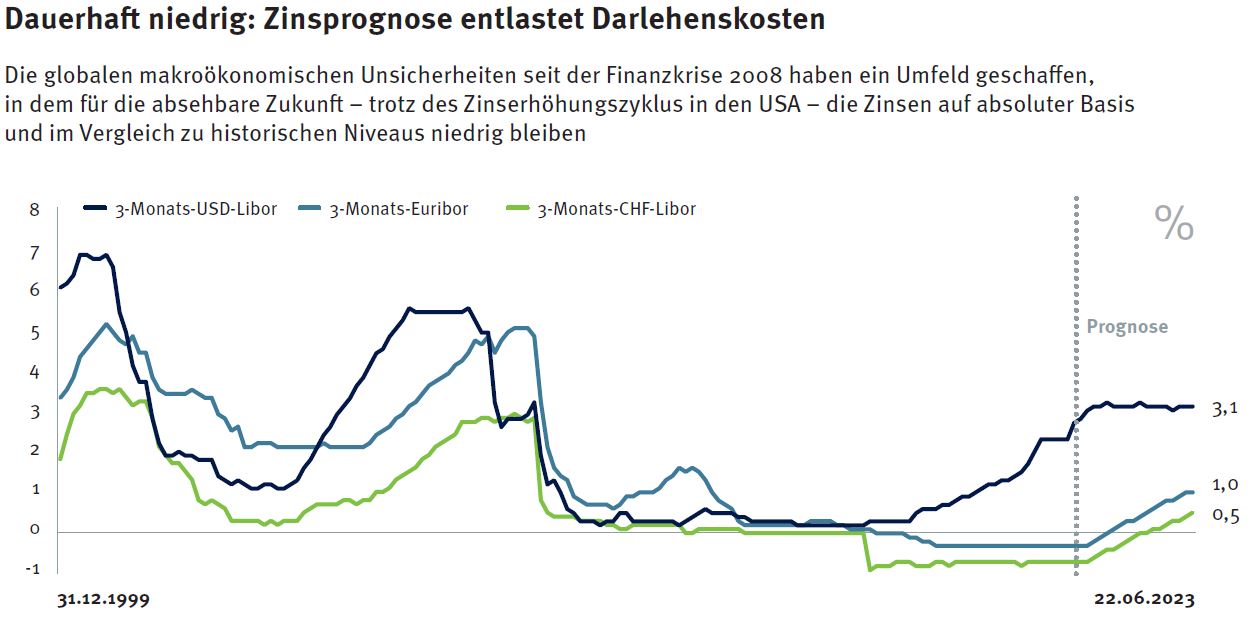

Liquidität ohne Wenn und Aber

Wenn Anleger höhere Portfoliorenditen erzielen möchten, ändern sie oft ihre Anlagestrategie, um größere Marktrisiken einzugehen. Unsere Analysen zeigen, dass die Beleihung der Kundenanlagen ein effizienterer Weg sein kann, die Performance zu verbessern, ohne die gegenwärtige Vermögensallokation zu ändern. Wenn die Fremdkapitalkosten niedrig genug sind – was aktuell der Fall ist – steigt die Volatilität pro zusätzlich angestrebter Renditeeinheit langsamer an.

Ein solches wertpapierbesichertes Darlehen kann sich unter anderem auch dann eignen, wenn Ausgaben in Höhe oder Zeitpunkt nicht feststehen, etwa für Kapitalabrufe bei Private-Equity-Zusagen. Das Vermögen kann investiert bleiben und Erträge erzielen. Negative Zinsen durch Vorhalten von Barmitteln werden vermieden. Diese Linien weisen üblicherweise keine Zweckbindung, keine Bereitstellungskosten und keine Vorfälligkeitsentschädigung auf. Sie sind damit eine kostenfreie Option auf jederzeitige Liquidität innerhalb des verfügbaren Kreditrahmens.