Besondere und individuelle Herausforderungen bergen Situationen, in denen nur eine Minderheit der Familienmitglieder am Risiko des Familienunternehmens als Gesellschafter beteiligt ist. Diese wird das außerhalb des Haftungsverbundes verwaltete Vermögen aus den vorgenannten Gründen eher vorsichtig anlegen wollen.

Zugleich dürfte die Risikobalance von Familienmitgliedern ohne deutliche Unternehmensbeteiligung anders ausfallen. Daher kann eine gelungene SAA auch sogenannte Side-Investments nach dem individuellen Risikoprofil einzelner Mitglieder der Investorenfamilie vorsehen. Hinzu kommen individuelle Vorlieben bezüglich Rendite, Nachhaltigkeit oder besondere Präferenzen wie berufliche...

Dieser Artikel richtet sich ausschließlich an professionelle Investoren. Bitte melden Sie sich daher einmal kurz an und machen einige berufliche Angaben. Geht ganz schnell und ist selbstverständlich kostenlos.

Besondere und individuelle Herausforderungen bergen Situationen, in denen nur eine Minderheit der Familienmitglieder am Risiko des Familienunternehmens als Gesellschafter beteiligt ist. Diese wird das außerhalb des Haftungsverbundes verwaltete Vermögen aus den vorgenannten Gründen eher vorsichtig anlegen wollen.

Zugleich dürfte die Risikobalance von Familienmitgliedern ohne deutliche Unternehmensbeteiligung anders ausfallen. Daher kann eine gelungene SAA auch sogenannte Side-Investments nach dem individuellen Risikoprofil einzelner Mitglieder der Investorenfamilie vorsehen. Hinzu kommen individuelle Vorlieben bezüglich Rendite, Nachhaltigkeit oder besondere Präferenzen wie berufliche Nähe zu bestimmten Branchen und ESG-Kriterien.

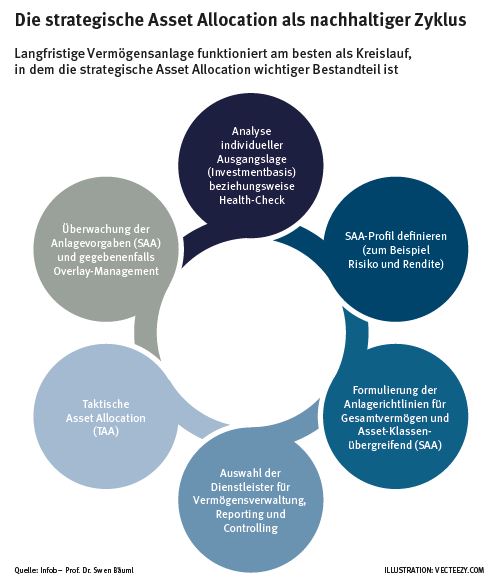

>>Grafik in neuem Fenster öffnen

Exzellenz beim SAA-Erstellen

Daher liegt es auf der Hand, die SAA gemeinsam mit der Investorenfamilie zu entwickeln, deren Leitgedanken (Vision) als initialen Impuls einzufangen und die Vermögensinhaber mit ihren Gemeinsamkeiten und Unterschieden an ihrem individuellen Ausgangspunkt abzuholen. Neben den klassischen liquiden Anlagen in Wertpapiere, Anleihen, Währungen finden in einer umfassenden SAA für das Gesamtvermögen auch andere Anlageklassen wie Immobilien (direkte und indirekte Investments), Private Equity, Land- und Forstwirtschaft, aber auch sogenannte Luxury Assets wie Oldtimer, Whisky, Wein, Flugzeuge und Yachten ihren Niederschlag. Es sei denn, Letztere sind nicht reines Hobby ohne Renditeziel.

Die Leitgedanken in eine Anlagestrategie zu übersetzen, gelingt in der Regel durch das Hinzuziehen entsprechender (externer) Experten und im Idealfall im Rahmen eines zeitlich eher kompakten, wenn auch intensiven iterativen Prozesses. Es ist meist empfehlenswert, das eigene Family Office – sofern vorhanden – dabei in einem begrenzten Umfang einzubinden. Seine Kompetenz und sein Auftrag sind es doch, eine SAA in die Umsetzung zu bringen und zu überwachen.

Dennoch sollte nicht auf externes Know-how verzichtet werden, denn die Rolle des Family Officers ist doch eher an die der Exekutive angenähert; die der SAA-Erstellung gleicht eher der des normierenden Gesetzgebers. Zugleich muss sich in der Folgezeit auch das umsetzende Family Office an den aufgestellten Anforderungen der SAA messen lassen. Diese am Anfang wesentlich mitbeeinflussen zu dürfen, kann im Einzelfall zum Aufweichen der Leistungsparameter und zu Intransparenz führen.

Und dann muss jemand die SAA umsetzen. Die täglichen operativen Investmententscheidungen obliegen in der Regel banknahen oder auch bankenunabhängigen Vermögensverwaltern oder den Family Offices selbst. Kunden von Vermögensverwaltern können von deren kompetitiven Geschäftsmodellen profitieren, weil diese in starkem Maße Agilität, strukturelle Professionalisierung und Innovation fördern.

Die Stärken eines Family Office liegen in der maßgeschneiderten Betreuungsqualität und der Umsetzungsdisziplin bezüglich der SAA. Messgrößen für Erfolg oder Misserfolg sind neben der Markt- und Rendite-Performance insbesondere auch die Einhaltung des Risiko- und Anlageprofils der Vermögensinhaber, das sich aus der SAA ergibt.

Aus den individuellen Leitgedanken der Investoren beziehungsweise der Prinzipalfamilie entsteht so die SAA. Aus dieser wiederum lassen sich der Rahmen und die Ausrichtung der taktischen Anlage-entscheidungen, die Auswahl der Vermögensverwalter und auch der Umfang und die Intensität des Reportings und Controllings des Gesamtvermögens ableiten.

Zu guter Letzt die Steuerfrage

Auch die bedarfsgerechte Verfügbarkeit der Mittel für etwaige Erbschaft- und Schenkungssteuerzahlungen spielt eine Rolle. Auch die ertragsteuerlichen Folgewirkungen, zum Beispiel von Ausschüttungsbelastungen, der Faktor Abgeltungssteuer versus Spitzensteuersatz oder die Möglichkeit, Immobilien im Rahmen von privaten Veräußerungsgeschäften nach zehn Jahren steuerfrei veräußern zu können, haben Einfluss auf die Investmentvehikel und die SAA-Struktur.

Klug gestaltet aus schenkungssteuerlicher Sicht sind jene Erbschaftsteuervorsorgekassen in Familienverbänden, die nicht ihrerseits als schädliches, nicht begünstigtes Verwaltungsvermögen zum Gegenstand der Besteuerung ohne sachliche Steuerbefreiung werden. Hier gibt es auch außerhalb der verbreiteten Stiftungsmodelle Lösungen, die eine weitgehende Erbschaftsteuerbefreiung bei Vermögensübergang auf die nächste Generation sicherstellen.

SAA-Serie, Teil 2: Jede strategische Vermögensallokation ist anders

SAA-Serie, Teil 3: Eine strategische Vermögensallokation in der Praxis

Über den Autor:

Swen Bäuml gründete 2019 die Gesellschaft „Infob – Prof. Dr. Swen Bäuml“, die Unternehmerfamilien und Family Offices bei Struktur, Nachfolgethemen und steuerlicher Gestaltung von Unternehmens- und Vermögensnachfolge begleitet. Zudem ist er Professor für Steuerrecht und Leiter des Studienlehrgangs „Zertifizierter Family Officer (FvF)“.