Es gibt einen Denkfehler, der Fondsmanagern, Analysten sowie institutionellen und privaten Anlegern gleichermaßen in schöner Regelmäßigkeit unterläuft: Für den Erfolg eines Investments ist nicht entscheidend, wie dynamisch sich das Umsatz- oder Gewinnwachstum eines Unternehmens darstellt. Entscheidend ist, dass es besser ausfällt, als vom Markt erwartet wird.

Wenn die Masse der Anleger einen Growth-Fonds aufgrund seiner historisch überdurchschnittlichen Wertentwicklung entdeckt, spiegelt sich diese Markterwartung oft in bereits hohen Multiplikatoren wie dem Kurs-Buchwert-Verhältnis (KBV) oder Kurs-Gewinn-Verhältnis (KGV) wider. Vor allem generell zu optimistische Analysten rechtfertigen die Bewertungskennzahlen aber wiederum durch gewagte Prognosen.

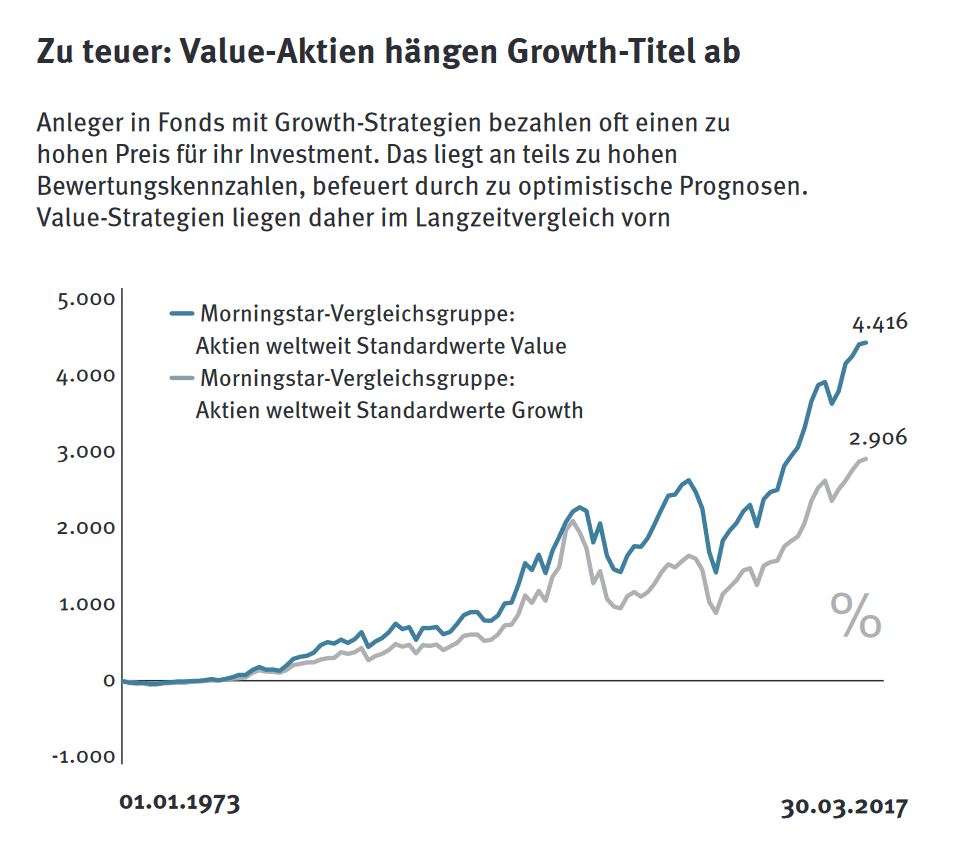

In der Folge finden Investoren in Growth-Fonds zwar die gewünschten Portfoliocharakteristika in der Regel vor, müssen dafür aber oftmals einen zu hohen Preis bezahlen. Dadurch erklärt sich auch die in der Vergangenheit deutliche Underperformance des Growth- gegenüber dem Value-Stil.

Quelle: Morningstar

Neben der stiefmütterlichen Behandlung von Bewertungskennzahlen bei der Auswahl von Growth-Fonds vergessen viele oftmals, dass Wachstum an sich keinen Wert schafft. Von fundamentaler Bedeutung ist vielmehr, dass die Rendite auf das investierte Kapital eines Unternehmens, der Return on Invested Capital, strukturell höher ausfällt als die Kapitalkosten.

Anders ausgedrückt muss ein Unternehmen den Ein-Dollar-Test von Warren Buffett bestehen: Ein in ein Unternehmen investierter US-Dollar muss also mehr als einen Dollar Rendite generieren. Das Erwirtschaften des Cashflows sollte im besten Fall nachhaltig, sprich über längere Zeit als einen Konjunkturzyklus, erwartet werden. Ist dies der Fall, weist ein Unternehmen im besten Fall einen sogenannten Burggraben auf, der das Geschäftsmodell, sprich die Margen, gegen unliebsame Konkurrenz abschirmt.

Die Kapitalrendite kann durch hohe Margen bestimmt werden, aber auch durch Produktionsvorteile, die in einer hohen Kapitaleffizienz münden. Ein Beispiel für den ersten Fall wäre ein Unternehmen aus der Luxusgüterindustrie wie Louis Vuitton. Das zweite Beispiel könnte ein Einzelhandelskonzern wie Walmart sein.