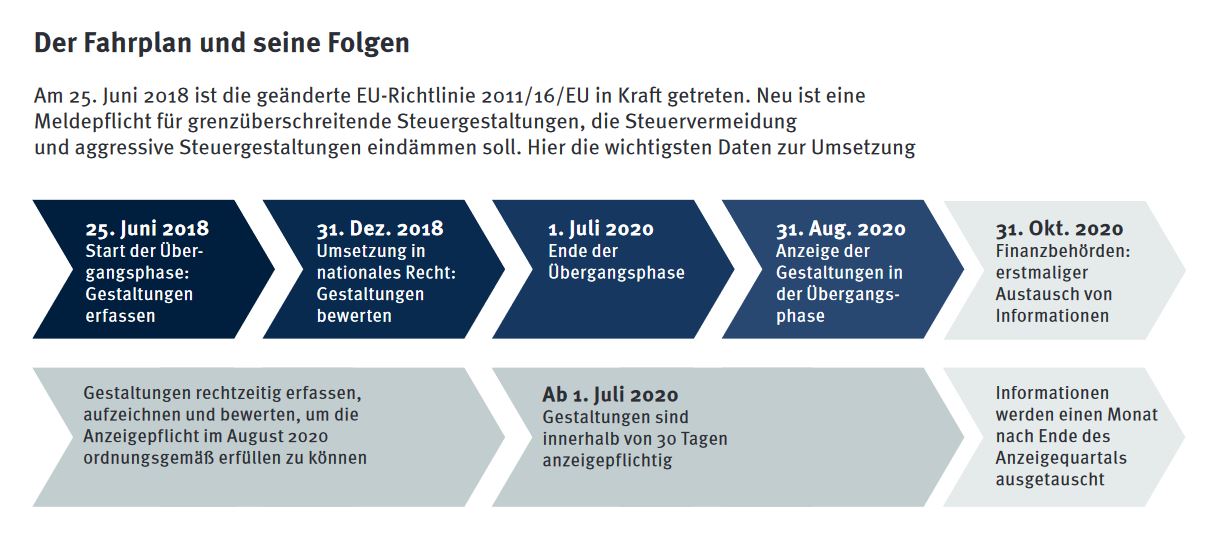

Kern der Regelung, die auf der Vorgabe einer Richtlinie der Europäischen Union (EU) fußt, ist die Verpflichtung für Intermediäre, bestimmte grenzüberschreitende Steuergestaltungen – in der Regel steuerlich vorteilhaft – der Finanzverwaltung zu melden. Adressaten dieser Verpflichtung sind Angehörige der steuer- und rechtsberatenden Berufe. Aber auch Finanzdienstleister sowie Family Officer oder Vermögensberater, die sich an der Konzeption beteiligen oder die Gestaltung vermarkten oder umsetzen, sind betroffen. Ausgerufenes Ziel ist, ungewollte und gar als schädlich bezeichnete Steuerpraktiken – mit denen gezielt Lücken in bestehenden Rechtsvorschriften genutzt werden, um steuerliche Vorteile zu erlangen – frühzeitig zu erkennen und einzudämmen.

Dabei sollte man aus Sicht des gestaltenden Steuerberaters und auch der legislativen Absicht fein trennen: Legale und legitime Gestaltung ist nicht gleichzusetzen mit illegitimem Missbrauch – dagegen gibt es allgemein- und einzel-steuerliche Bekämpfungsvorschriften – oder gar strafrechtlich relevanter Steuerverkürzung. Die Gleichmäßigkeit der Besteuerung zu wahren, strukturelle Erhebungsdefizite zu vermeiden und damit das Steueraufkommen zu sichern, sind freilich aus staatsbürgerlicher Sicht wichtige Ziele. Und auch den Vorgaben, Transparenz zu schaffen und die Gesetzesqualität zu erhöhen, wird sich kein besonnener Bürger ernsthaft verschließen wollen.

Einzig, ob diese Ziele mit den geplanten Maßnahmen zu erreichen sind, mag man bezweifeln. Zu befürchten ist eine gelegenheitsgetriebene, flickschusternde, nicht systemkonforme legislative Eingriffstechnik, die die Besteuerung eher verkompliziert, als ihrer Gleichmäßigkeit und Gesetzmäßigkeit zu dienen. Wenn zudem von „Abschreckungswirkung gegen aggressive Steuergestaltungen“ die Rede ist, muss der gestaltende Steuerberater – als Organ der Steuerrechtspflege – vor allem entschieden dem Generalverdacht entgegentreten, der stets mitschwingt.

Insbesondere die inhaltliche Unbestimmtheit der maßgeblichen Kriterien dürfte in der Praxis Probleme bereiten. Hierbei hat man nämlich mit zahlreichen unbestimmten Rechtsbegriffen gearbeitet. Das geschah offenbar bewusst, um das Anwendungsgebiet möglichst groß zu halten. Was genau eine Gestaltung sein soll, wird in der Begründung des Gesetzesentwurfs bis zur Unkenntlichkeit weit definiert und dürfte damit sogar ganz alltägliche und legale Formen der Steuerplanung umfassen. Auch der steuerliche Vorteil ist nur abstrakt definiert, ohne dass der Bezugspunkt für diese Betrachtung klar wird. Nach welchem Kriterium zu beurteilen sein soll, wann dieser zudem der „Hauptvorteil oder einer der Hauptvorteile“ einer Gestaltung ist, bleibt unklar.

Darüber hinaus ist der Gesetzgeber im Begriff, ein Bürokratiemonstrum zu entfesseln: Nicht nur, dass aufgrund des weit gefassten Anwendungsbereichs eine wahre Informationsflut droht, die die ohnehin schon traditionell überlastete Finanzverwaltung kaum bewältigen können wird. Auch haben insbesondere Unternehmen bereits jetzt ihre Compliance-Prozesse entsprechend anzupassen, ohne jedoch im Detail und rechtsverbindlich zu wissen, welchen Anforderungen genau diese genügen müssen.

Theoretischer, aber nicht minder bedeutsam sind schließlich verfassungsrechtliche Bedenken. Stichwort: Verhältnismäßigkeit des Eingriffs. Das eher einseitige Ziel der Informationsbeschaffung könnte der Staat nämlich durchaus auch mit einfacheren Mitteln erreichen. Zum Beispiel gibt es die Möglichkeit, sich vorab verbindlich über die Verwaltungsauffassung zu einer angezeigten Gestaltung zu informieren, was die gebührenpflichtige Variante der verbindlichen Auskunft so nicht leisten kann. Die Verwaltung hätte so Kenntnis davon und der Intermediär oder Nutzer eine Art Gütesiegel für seine Gestaltung. Dies wäre auch ein praktikabler Weg, den die ebenfalls von der Anzeigepflicht erfassten Family Offices und Vermögensberater gehen könnten, denen die Wahrung der Verwaltungsstrukturen ihrer Mandanten höchstes Gut ist und die regulatorische Anerkennungsrisiken vermeiden wollen.

Im Ergebnis sind die vorgelegten Anzeigepflichten für Steuergestaltungen abzulehnen. Die Umsetzung der EU-Richtlinie in nationales Recht ist indes verbindlich, sodass die Regelungen für grenzüberschreitende Steuergestaltungen unumgänglich sind. Dem Vernehmen nach ist die Adaption auf nationale Gestaltungen zwar politisch umstritten, steht aber durchaus zu erwarten. Was bleibt, ist die Hoffnung, dass der Gesetzgeber die Anzeigepflichten mit Augenmaß ausgestaltet. Beruhigend ist auch, dass es wohl immer Gestaltungspotenzial aufgrund von gesetzlichen Regelungslücken geben wird, deren rückwirkende Schließung auch und erst recht in einem Anzeigepflichtsystem nicht zulässig sein dürfte.

Über die Autoren:

Swen Oliver Bäuml ist Professor für Steuerrecht an der Hochschule Mainz und Partner der WTS Steuerberatungsgesellschaft. Seine Schwerpunkte sind die Ertragsteuer- und Nachfolgeberatung von Familienunternehmen, Family Offices und deren Inhabern, Umstrukturierungen und das Investmentsteuerrecht.

Nicholas von Fragstein und Niemsdorff ist Manager bei WTS. Schwerpunkte seiner Tätigkeit sind ebenfalls die Ertragsteuer- und Nachfolgeberatung von Familienunternehmen und -vermögen, Family Offices sowie deren Inhabern, Umstrukturierungen und das Investmentsteuerrecht.