Im zweiten Artikel-Teil wollen wir nun etwas tiefer in die Materie rund um eine ganzheitliche Digitalisierung eines Private-Banking-Geschäftsmodelles einsteigen. Dies bringt uns zur Diskussion über die Art und Weise der Beratung zurück: Investment-Management, Produkteverkauf oder Handelsplattform. Je nach Fokus sind unterschiedliche Level in der Integration der Wertschöpfungskette notwendig.

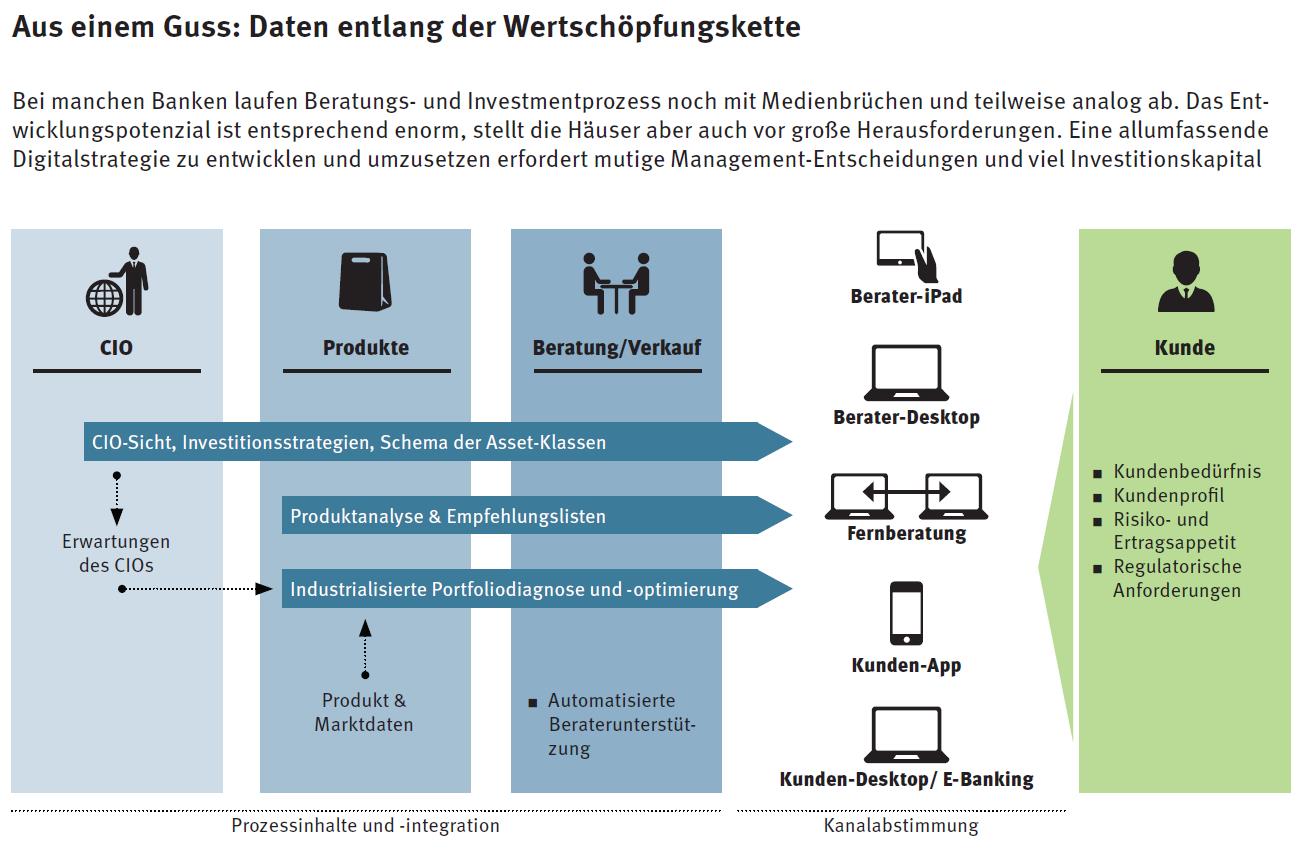

Die inhaltliche Ausrichtung eines Investment Managers bedingt Diskussionen über die Methodik, zum Beispiel zur harmonisierten Produktklassifikation, Asset Allokation, allenfalls Risk-Faktor-Berechnungen auf Portoflio- und Produktebene, Portfoliooptimierungsansätze, Grad automatischer Algorithmen, qualitative versus quantitative Modelle, über Prozesseinbindungen von Research oder einer Quantifizierung der Investitionssicht der Bank.

Simple Lösungen greifen auf qualitative Erläuterung von Investitionsvorschlägen zurück, gegebenenfalls unterstützt durch Anpassungen von einfachen Portfoliostrukturierungen. Vollintegrierte Lösungen können die Einschätzungen ihres Investmentchefs quantitativ direkt in Bezug zu Kundenportfolien, Investitionszieldifferenzen und Produktempfehlungen setzen. Spätestens an dieser Stelle steigt die Komplexität um ein Vielfaches mit steigender Anzahl der Produkte, nicht oder nicht in ausreichender Qualität vorhandener Produktdaten und der meist nicht automatisierten Datenverarbeitung von Nicht-Standard-Produkten wie strukturierten Produkte, Private Equity, Hedgefonds oder ähnlichem.

Mehr Transparenz für die Verkaufssteuerung und -unterstützung

In jedem Fall verspricht die Analyse und konsequente Bereinigung des Produktportfolios in diesem Zusammenhang erhebliche Kostenpotenziale, denkt man nur an Datenpflege, regulatorischen Dokumentations- und Aktualisierungsaufwand, welcher im Rahmen der Digitalisierung entsprechend nachgezogen werden muss. Leider wird dieser Bereich oft noch als heilige Kuh angesehen und einige Anbieter verkünden stolz die schiere Menge, welche gern Größenordnungen von 20.000 bis 100.000 Finanzinstrumente und mehr erreichen kann. Für diese Anzahl an Produkten dann jeweils notwendige Daten zur methodisch sauberen Kalkulation einzukaufen, trägt maßgeblich zur Verschlechterung des Business Case bei.

Oft steht aus scheinbar ökonomischen Gründen weiterhin der Produktverkauf gegenüber einem methodischen Investment-Management im Vordergrund. Gern werden im einfachsten Fall Verkaufsziele von Produkten an das Front Office gegeben, um Ertragsziele zu erreichen. Ob die Produkte dann im Kontext der restlichen Anlagen der Kunden sinnvoll sind, ist nicht immer prioritär beziehungsweise durch die Komplexität der Einflussfaktoren vom Kundenberater nicht mehr zu bestimmen. So sehen wir bei einer Reihe von Portfolios immer noch eine Ansammlung von Investitionsopportunitäten anstatt kalkulierter Investitionsstrategien.

Auch hilft Digitalisierung, die analytische Welt im Rahmen der Produkt-Verkaufssteuerung und Verkaufsunterstützung zu beflügeln, indem Verkaufsziele, deren Umsetzung, Produkteffizienz und -ertrag quantifiziert und zeitnah transparenter nachvollzogen werden können.

Gleichzeitig lassen sich Produktinformationen über digitale Kanäle an Berater vermitteln, wobei oft genug bereits schon eine Übersättigung der Informationsdichte über Email und Webseiten existiert, die dazu führt, einen großen Teil der Informationen schlicht zu ignorieren. Die wenigsten Banken sind in der Lage, kontextbezogene Informationen zu verteilen, die im Zusammenhang mit existierenden Anlagen wie Qualitäts-, Risiko-, Potenzialveränderungen, das Erreichen von Barrieren auf bestehenden Instrumenten oder Indikation eines sinnvollen Ersatzes von Instrumenten, welche ihr Potenzial ausgeschöpft haben, stehen. Die digitalen Möglichkeiten in der Kombination Investment-Management und Produktvertrieb sind so bei Weitem noch nicht ausgeschöpft.

Zusätzlich zu reinen Steuerungs- und Informationsmöglichkeiten ist auch das Thema der Kunden- und Produktaffinität immer wieder in der Diskussion. Aus meiner Perspektive sind trotz besserer technischer Möglichkeiten quantitative Prognosemodelle von Kundenaffinität und Kaufverhalten von Finanzinstrumenten aufgrund der zu kleinen homogenen Verhaltenssegmente bezüglich einer statistischen Signifikanz selbst bei großen Anbietern zu hinterfragen.

Mit einem Fokus auf den Handel, begibt man sich in die Diskussionen um die Breite der handelbaren Produkte inklusive Einbindungen anderer Produktplattformen (physische Rohstoffe, strukturierte Produkte, Krypto-Assets, exotische Hedgefonds und Private Equity) sowie Einbindung der Preisstellungen von Handelspartnern oder der Geschwindigkeiten der Exekution und Transaktion. Neuerdings ließe sich auch über sogenannte Wallets für Krypto-Währungen und deren Anbindung an bestehende Konten nachdenken.