PORTFOLIO: Das Portfolio besteht aus 30 gleichgewichteten Titeln. Diese ungewöhnliche Vorgehensweise bietet einem aktiven Manager Vorteile. Allzu große Abhängigkeiten von einzelnen Unternehmen werden vermieden. Gleichzeitig lässt sich eine von der Benchmark unabhängige Allokation sicherstellen und dokumentieren, dass jede Position aus Überzeugung eingegangen wird. Die Gewichtung von etwas über 3 Prozent gewährleistet spürbare Ergebnisbeiträge jeder Aktie.

Die Begrenzung der Titelanzahl wirkt zudem sehr disziplinierend, denn für jede neue Investmentidee muss eine bestehende Position aufgelöst werden. Die quantitativen Kennzahlen der Aktienauswahl sprechen für deren Güte. Die Unternehmen wenden mehr für Forschung und Entwicklung auf und müssen als typische Asset Light Companies weniger in den Kapitalstock (re)investieren als die durchschnittliche Firma im MSCI Welt Index, der als Benchmark herangezogen wird.

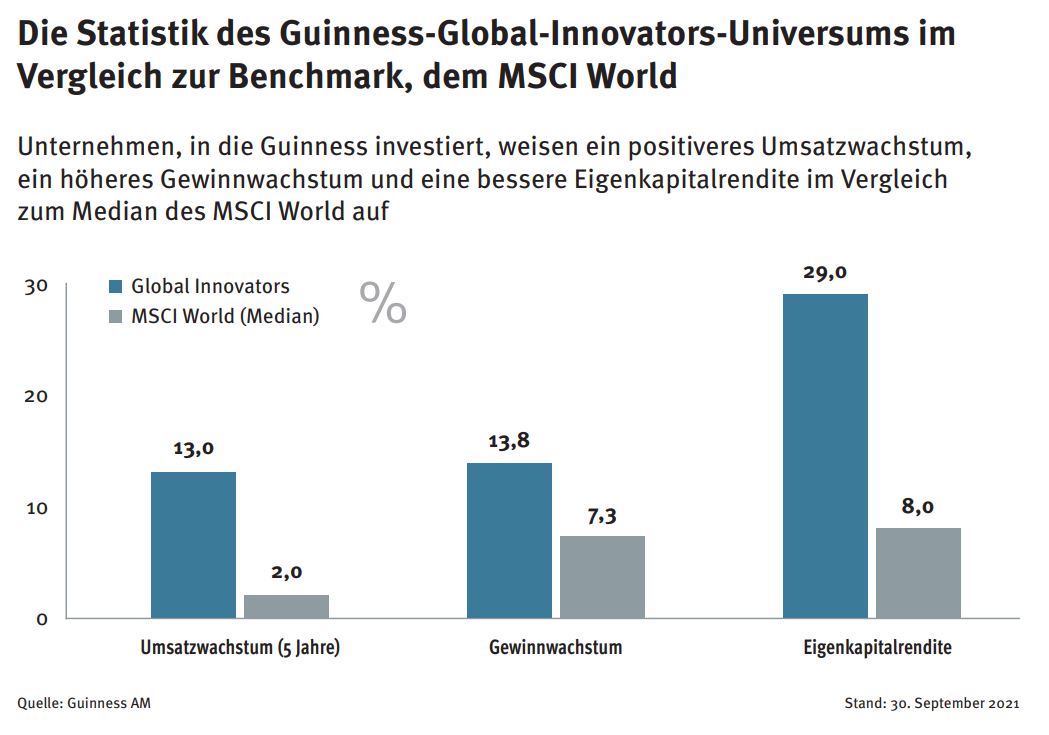

Die Qualität kommt in einer mehr als viermal so hohen Eigenkapitalrendite und einer erheblich geringeren Verschuldung zum Ausdruck. Dafür sind Umsatz- und Ergebniswachstum höher. Dementsprechend weist das Portfolio auch einen Bewertungsaufschlag gegenüber dem Weltindex auf. In der Vergangenheit lag dieser meist zwischen 10 und 20 Prozent. Aktuell liegt er mit 25 Prozent leicht darüber, wenngleich sich das Premium durch das höhere Gewinnwachstum des Portfolios auf Basis der Gewinne 2022 auf 16,5 Prozent reduzieren sollte.

Die Bewertungsdisziplin von Page und Mortimer kommt jedoch vor allem im Vergleich zu anderen Growth-Managern zum Ausdruck. Ausweislich Morningstar per 31. Oktober 2021 beträgt der Discount des Global Innovators Fonds gegenüber dem Durchschnitt der Kategorie Large Cap Growth 17 Prozent. Im Fonds finden sich einige der üblichen Verdächtigen wie Amazon, Microsoft und Visa wieder, da diese Unternehmen dem Anforderungsprofil der Manager in nahezu idealer Form entsprechen. Aber das Portfolio enthält auch Aktien, die für einen Growth-Fonds eher untypisch sind wie Samsung oder Nike.

Der Active Share liegt aktuell bei 81 Prozent, das heißt, nur 19 Prozent des Portfolios überlappen sich unmittelbar mit dem MSCI World. Erwartungsgemäß liegt der Schwerpunkt der regionalen Asset-Allokation in den USA. 21 der 30 Titel notieren dort, fünf in Europa, drei in Asien und einer in Kanada. Die sektorale Asset-Allokation wird derzeit vom IT-Bereich bestimmt, der rund die Hälfte ausmacht. Für die Guinness-Manager ist auch die Allokation auf die von ihnen definierten Wachstumsbereiche wichtig.

Die meisten der ausgesuchten Unternehmen lassen sich mehreren Bereichen zuordnen, da sie verschiedene Produkte und Dienstleistungen anbieten. Den größten Anteil derzeit hat der Bereich Cloud Computing mit rund 20 Prozent, wohingegen die meisten Themen zwischen 8 und 14 Prozent gewichtet sind. Die Umschlagshäufigkeit nach Namen ist mit typischerweise fünf bis sieben Transaktionen pro Jahr unter 25 Prozent. 2021 wurden bislang erst drei Positionen ausgetauscht, 2020 waren es fünf.

PERFORMANCE: Der Track Record der Strategie im Vergleich zum Weltindex ist vorteilhaft. So konnte vor der Finanzkrise, als Value-Strategien insbesondere dank der Outperformance von Finanz-, Rohstoff- und Energietiteln begünstigt waren, eine Underperformance über weite Strecken vermieden werden. Seitdem ist die Performance-Schere kontinuierlich gegenüber dem Weltindex aufgegangen. Ein Grund dafür ist die generelle Outperformance von Growth-Titeln beziehungsweise von wenig kapitalintensiven und technologielastigen Unternehmen.

Deshalb lohnt ein Blick auf vergleichbare Fonds, die sich in der entsprechenden Morningstar-Vergleichgruppe befinden. Über die vergangenen zehn Jahre, das heißt inklusive des US-Fonds, rangiert die Global-Innovators-Strategie im 5. Perzentil der Kategorie Large Cap Growth (Stand: 31. Oktober 2021). Im aktuellen Jahr hatten die Manager mit zwei Aktien in China – eine davon wurde Mitte des Jahres verkauft – und mehreren Halbleiterunternehmen Gegenwind. Dennoch rangiert der Fonds im vorderen Mittelfeld.

FAZIT: Mit dem Fonds investiert der Anleger in hochwertige und innovative Unter[1]nehmen. Dadurch partizipiert er an transformativen Wachstumstechnologien, ohne sich einen reinen Tech-Fonds ins Portfolio zu holen. Die Manager sind nicht bereit, jeden Preis für Wachstum zu bezahlen, was im Vergleich mit einem gewöhnlichen Wachstumsfonds zu einem Portfolio führt, das günstiger bewertet ist. Da sie zudem auf nachhaltiges und überdurchschnittliches Gewinnwachstum setzen, vermeiden sie Modeerscheinungen. Solche anlagepolitischen Überlegungen wie auch die Kommentare zur Wertentwicklung kommunizieren sie ausführlich in ihren Updates.

Der Track Record ist überdurchschnittlich. Doch auch in Phasen, in denen die Anleger weniger technologieaffin sind, sollten die Manager Page und Mortimer mit Fonds eine zufriedenstellende Performance erzielen können. Deshalb stellt der Fonds im Portfolio des Bagus Global Balanced Fonds ein Kerninvestment in der Growth Box dar.

Hinweis der Redaktion: Bei dem Artikel handelt es sich um keine Anlageempfehlung. Stattdessen soll er Anhaltspunkte liefern, wie man bei einer Fondsanalyse methodisch vorgehen kann, und einzelne Aspekte beleuchten. Eine umfassende und sorgfältige Beratung beziehungsweise Anlageempfehlung kann der Artikel nicht ersetzen.

Über den Autor:

Der Autor Alexander Orthgieß startete 2000 seine Laufbahn bei der Döttinger/Straubinger Vermögensverwaltung, saß seit 2010 im Vorstand. Nach der Fusion 2015 mit dem Family Office Spudy & Co zum Auretas Family Trust war er Mitglied der Geschäftsleitung. Mitte 2019 gründete er mit Bagus Capital sein eigenes Unternehmen. Ende 2019 erfolgte die Auflage des Bagus Global Balanced Fonds.