Fonds mit einer aktiven Investmentstrategie bilden einen wohltuenden Gegenpol zu ETFs, die sich derzeit aufgrund ihrer niedrigen Gebühren einer großen Beliebtheit erfreuen. Die Chance auf Überrendite bieten die Indexfonds aber nicht, einen Mehrwert können nur von der Benchmark abweichende Konzepte leisten. Leider schmücken sich viele Fonds mit dem Begriff des aktiven Managements. Wie also die Spreu vom Weizen trennen?

Im Jahr 2006 haben Antti Petajisto und Martijn Kremers die Kennzahl Active Share als prozentuale Abweichung einzelner Wertpapiere eines Fonds von der zugehörigen Benchmark definiert. Die damaligen Assistenz-Professoren der Yale University haben damit den Aktivitätsgrad eines Fondsprodukts erstmals messbar gemacht.

Im Ergebnis erhält man Active-Share-Kennzahlen zwischen 0 und 100 Prozent. 0 Prozent bedeutet die exakte Abbildung der Benchmark. Es ist die Idee eines ETFs. 100 Prozent wären eine komplette Abweichung von der Benchmark.

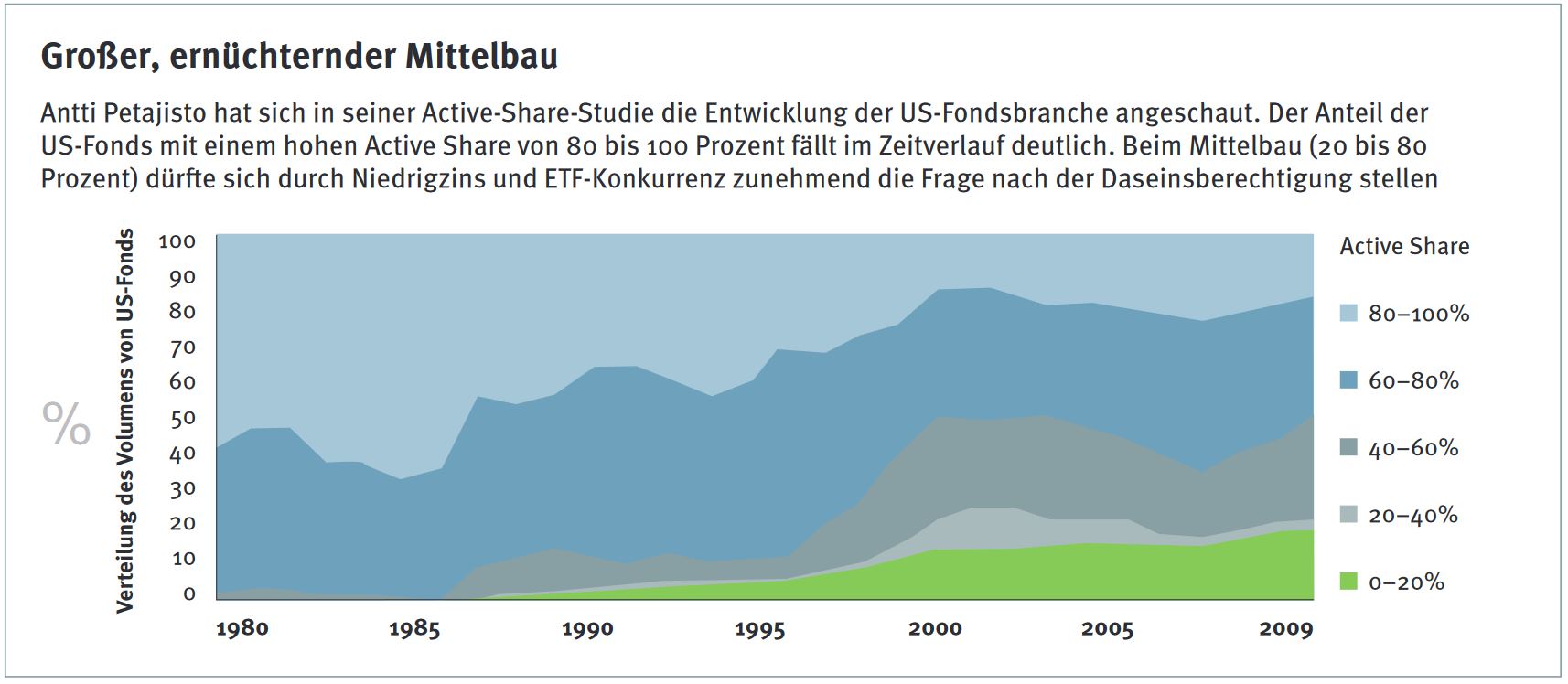

In der Spanne dazwischen unterscheiden die Studienautoren vier Aktivitätslevel: 0 bis 20 Prozent sind Indexfonds, 20 bis 60 Prozent indexnahe Investments, 60 bis 80 Prozent aktives Management und 80 bis 100 Prozent pures Stockpicking.

Aus dieser Einteilung folgt, dass Portfoliomanager nur mit einem sehr hohen Active Share eine höhere Rendite als die der Benchmark erzielen können. Ohne Active Share kein Alpha. Somit ergibt sich eine Existenzberechtigung für ETFs und echte aktive Fondskonzepte.

Problematisch sieht es für alle dazwischen liegenden Konzepte aus. Da diese nur geringe Änderungen zum Index aufweisen, aber höhere Gebühren für ihr vermeintlich aktives Management nehmen, ist es für die Produkte kaum möglich, ein deutliches Alpha zu erwirtschaften – und damit stellt sich die Frage der Daseinsberechtigung.

Umso mehr, je weiter sich die Maßzahl Active Share verbreitet. Gleichzeitig ist ein hoher Active Share lediglich eine Voraussetzung, aber keine Automatik für ein nachhaltiges Alpha. Was benötigen Anleger also noch, um gute aktive Fondsmanager zu finden?

Ein wesentlicher Teil der Antwort liegt in der Langfristigkeit von Erfolgen, Konzepten und Menschen. Investoren müssen mittels eigener Due Diligence Fondsmanager, deren Konzepte und Investments sowie die langfristige Performance überprüfen.

Fällt das Urteil in allen drei Aspekten gut aus, ist die Wahrscheinlichkeit hoch, dass der ausgewählte Fonds nachhaltig eine Mehrrendite oberhalb der Index-Performance liefern kann. Dabei helfen auch diverse Kennzahlen, die zum einen die Rendite absolut und relativ zur Benchmark als auch im Verhältnis zum Risiko beschreiben. Dies sind gängige Maßzahlen wie Sharpe Ratio oder Information Ratio, aber auch ein Blick auf Calmar Ratio und Sortino Ratio lohnt sich.

Aktive Fonds mit hohem Active Share, langfristig stabilem Management und konsistentem Konzept samt positivem Track Record bieten Anlegern die beste Chance, auch künftig eine Überrendite zu liefern. Und dies hat in Zeiten der Renditelosigkeit einen noch höheren Stellenwert als noch vor fünf bis zehn Jahren. Die gebührenvereinnahmende Mitte indes wird es auf Dauer schwer haben, da Gebühren und Ansatz in keinem sinnvollen Verhältnis zur erzielbaren Rendite stehen.

Über den Autor:

Christoph Benner ist geschäftsführender Gesellschafter von Chom Capital. Die Frankfurter Fondsboutique gründete er 2011 zusammen mit Martina Neske und Oliver Schnatz. Die drei arbeiten bereits seit mehr als 25 Jahren zusammen. Benner und Schnatz managen gemeinsam den Chom Capital Active Return Europe UI.